Áp lực bủa vây, Thép Nam Kim (NKG) được dự báo khó phục hồi mạnh trong ngắn hạn

08/02/2026 - 11:204 phút đọc

(Banker.vn) Sức cầu suy yếu, biên lợi nhuận thu hẹp trong khi tồn kho và áp lực đầu tư gia tăng khiến triển vọng ngắn hạn của Thép Nam Kim (NKG) được dự báo chưa thể sớm cải thiện.

Biên lợi nhuận co hẹp, sức cầu chưa phục hồi

Kết thúc năm 2025, Công ty CP Thép Nam Kim (HOSE: NKG) ghi nhận kết quả kinh doanh không mấy tích cực khi cả doanh thu lẫn biên lợi nhuận đều suy giảm rõ rệt trong bối cảnh ngành tôn mạ còn nhiều khó khăn.

margin: 15px auto;" />

margin: 15px auto;" />Cụ thể, doanh nghiệp lỗ ròng khoảng 9,3 tỷ đồng trong quý IV/2025, trong khi doanh thu chỉ đạt 3.136 tỷ đồng, đây là mức thấp nhất trong vòng 5 năm. Nguyên nhân chủ yếu đến từ nhu cầu tiêu thụ suy yếu cùng áp lực trích lập dự phòng hàng tồn kho.

Lũy kế cả năm 2025, lợi nhuận sau thuế công ty mẹ giảm tới 56% so với năm trước, cho thấy hiệu quả hoạt động bị bào mòn đáng kể trong bối cảnh thị trường không thuận lợi.

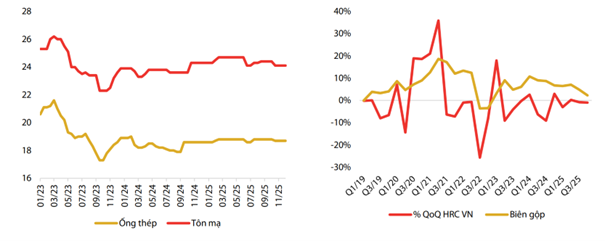

Trong quý cuối năm, lợi nhuận gộp của Nam Kim đạt 72 tỷ đồng, tương ứng biên lợi nhuận gộp chỉ ở mức 2,4%, thấp hơn nhiều so với mức trên 5% của các quý trước. Việc giá bán duy trì ở vùng thấp, cùng với khoảng 15 tỷ đồng dự phòng giảm giá hàng tồn kho đã khiến khả năng sinh lời thu hẹp đáng kể.

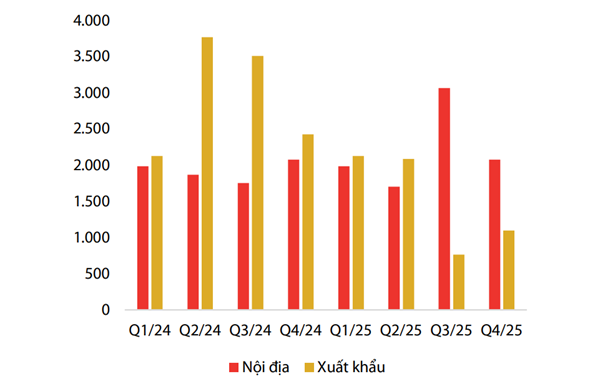

Diễn biến bán hàng cũng cho thấy tín hiệu kém tích cực. Doanh thu nội địa giảm mạnh theo quý, trong khi xuất khẩu dù cải thiện so với quý trước nhưng vẫn thấp hơn nhiều so với cùng kỳ năm trước. Tổng tiêu thụ tôn mạ trong các tháng cuối năm giảm 13–16% so với cùng kỳ, chịu tác động từ các biện pháp bảo hộ thương mại và thời tiết bất lợi.

Tồn kho lớn, đặt cược vào chu kỳ phục hồi

Một điểm đáng chú ý trong cơ cấu tài sản của NKG là quy mô hàng tồn kho duy trì ở mức cao. Tính đến cuối năm 2025, Nam Kim nắm giữ khoảng 5.303 tỷ đồng tồn kho, tương đương hơn 5 tháng luân chuyển. Động thái này nhằm tận dụng giai đoạn giá thép cuộn cán nóng (HRC) ở mức thấp, đồng thời chuẩn bị nguồn cung khi nhu cầu xây dựng được kỳ vọng tăng trở lại.

Song song đó, doanh nghiệp vẫn đẩy mạnh đầu tư dài hạn. Dự án Nhà máy Tôn Nam Kim Phú Mỹ tại Bà Rịa – Vũng Tàu đã ghi nhận khoảng 4.400 tỷ đồng chi phí xây dựng cơ bản dở dang, tương đương 70% tổng vốn theo kế hoạch và dự kiến có thể vận hành trong nửa đầu năm 2026.

Quyết định mở rộng công suất trong giai đoạn thị trường còn nhiều biến động cho thấy Nam Kim đang đặt cược vào chu kỳ phục hồi của ngành thép, dù điều này cũng kéo theo áp lực tài chính nhất định.

Theo đánh giá của Chứng khoán Rồng Việt, kết quả kinh doanh của Nam Kim sẽ khó phục hồi mạnh trong ngắn hạn khi các biện pháp bảo hộ tại thị trường xuất khẩu vẫn còn hiệu lực. Ngoài ra, nhà máy mới khi đi vào hoạt động có thể tạo thêm gánh nặng lãi vay nếu tiến độ giữ nguyên như kế hoạch hiện tại.

Tại Đại hội đồng cổ đông thường niên 2025, ông Hồ Minh Quang, Chủ tịch HĐQT Thép Nam Kim cho biết dự án nhà máy thép tấm lợp Nam Kim Phú Mỹ đang được triển khai đúng kế hoạch và dự kiến đi vào vận hành từ đầu quý I/2026. Trong giai đoạn đầu, nhà máy có thể cần khoảng 2–3 quý để đạt mức 50–60% công suất, trước khi hướng tới vận hành tối đa vào năm 2027.

Theo doanh nghiệp, nhà máy Phú Mỹ được đầu tư với định hướng công nghệ khác biệt so với các dây chuyền hiện hữu của Nam Kim cũng như mặt bằng chung trong ngành. Sản phẩm trọng tâm là thép mạ phục vụ thiết bị điện gia dụng, đây là phân khúc đòi hỏi tiêu chuẩn kỹ thuật cao. Bên cạnh đó, nhà máy còn sản xuất các dòng tôn mạ kẽm, tôn mạ hợp kim nhôm kẽm (tôn lạnh), tôn mạ hợp kim nhôm kẽm phủ sơn, tôn mạ kẽm phủ sơn, cùng các sản phẩm từ sắt, thép và gang.

Nam Kim cho biết sản phẩm từ nhà máy mới được định hướng phục vụ đồng thời thị trường trong nước và xuất khẩu. Tuy vậy, trong giai đoạn đầu, doanh nghiệp dự kiến ưu tiên khai thác khách hàng nội địa, đồng thời đặt mục tiêu cung cấp các dòng thép mạ chất lượng cao với danh mục đa dạng, qua đó từng bước tham gia sâu hơn vào chuỗi sản xuất linh kiện và phụ kiện cho ngành hàng gia dụng và ô tô.