Bắt tay với VinFast, cổ phiếu doanh nghiệp này tím trần song cổ đông vẫn chưa vui

07/11/2025 - 08:314 phút đọc

(Banker.vn) Sau khi bắt tay với VinFast, doanh nghiệp nội địa này ghi nhận doanh thu tăng trưởng song lợi nhuận lại sụt giảm mạnh.

Đối tác chiến lược của VinFast

Tăng tỷ lệ nội địa hoá đang trở thành chiến lược trọng tâm của nhiều doanh nghiệp sản xuất công nghiệp tại Việt Nam, trong đó có VinFast và các công ty thuộc hệ sinh thái của tỷ phú Phạm Nhật Vượng. Ở chiều ngược lại, các doanh nghiệp cung ứng trong nước cũng đang chủ động thích ứng để đáp ứng yêu cầu ngày càng cao về công nghệ và tiêu chuẩn sản xuất.

margin: 15px auto;" />

margin: 15px auto;" />Trong số đó, Công ty CP Pin Ắc quy Miền Nam (PINACO, HOSE: PAC) là một trong những doanh nghiệp nội địa đầu tiên tham gia chuỗi cung ứng của VinFast.

Ngày 31/10/2024, trang chủ của PINACO công bố thông tin hợp tác chiến lược với VinFast, trong đó nhấn mạnh: “Pinaco cung cấp các dòng ắc quy chất lượng cao, đáp ứng tiêu chuẩn khắt khe của ngành xe điện, góp phần tối ưu hóa hiệu suất vận hành và tăng tuổi thọ cho các mẫu xe VinFast”.

Trước đó, tại Đại hội đồng cổ đông thường niên năm 2024, Hội đồng quản trị PINACO cho biết công ty đã sản xuất được ắc quy chì–acid cho xe đạp điện, xe máy điện và đã chính thức cung cấp 100% sản lượng ắc quy loại này cho xe điện VinFast. Song song đó, doanh nghiệp đang xem xét kế hoạch phát triển dự án pin lithium, bao gồm lắp ráp hoàn tất và nghiên cứu các dòng sản phẩm phục vụ nhiều phân khúc như xe đạp điện, xe máy điện, xe nâng, xe golf...

Việc hợp tác với một thương hiệu xe điện toàn cầu như VinFast được xem là bước đi chiến lược, mở ra hướng phát triển mới cho PINACO trong xu thế chuyển đổi xanh. Tuy nhiên, đằng sau sự mở rộng sản xuất và chuyển dịch công nghệ, hiệu quả tài chính của doanh nghiệp lại đang cho thấy nhiều thách thức.

Cắt giảm nhân sự, biên lợi nhuận co hẹp

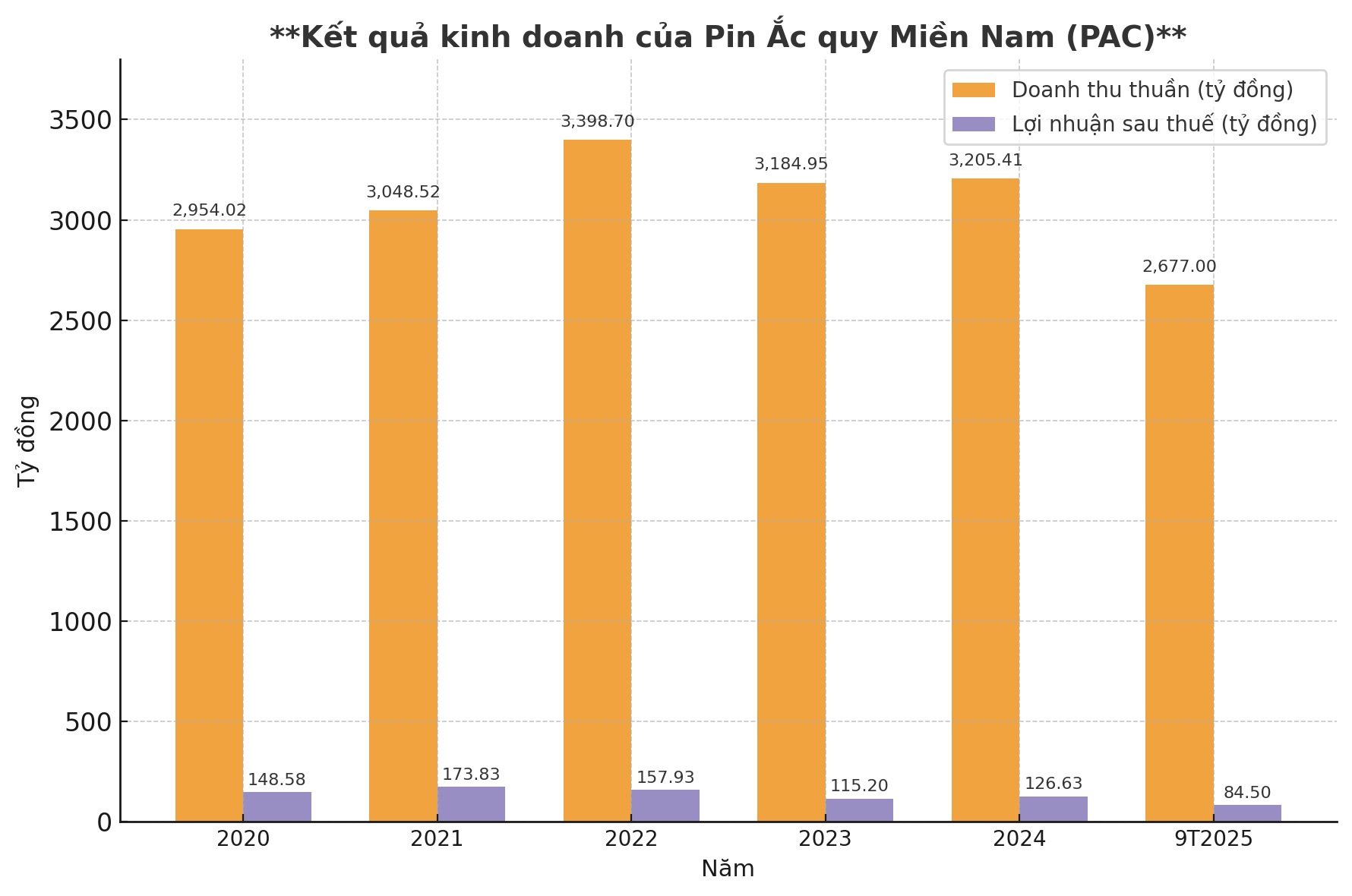

Theo báo cáo tài chính quý III/2025, PINACO ghi nhận doanh thu tăng nhẹ so với cùng kỳ, song lợi nhuận sau thuế chỉ đạt 16,24 tỷ đồng, giảm gần 50% so với quý III/2024. Doanh nghiệp lý giải nguyên nhân đến từ biến động tỷ giá và chi phí di dời sản xuất, khiến giá vốn hàng bán tăng mạnh. Cụ thể, tỷ lệ giá vốn trên doanh thu quý này đạt 77,5%, tăng 8 điểm phần trăm so với cùng kỳ, kéo biên lợi nhuận gộp xuống mức thấp nhất trong nhiều quý gần đây.

Trong khi đó, doanh thu tài chính của công ty giảm xuống còn 10,8 tỷ đồng (bằng 76,2% cùng kỳ), còn chi phí tài chính tăng vọt lên 15,44 tỷ đồng, gấp 1,7 lần so với năm 2024, chủ yếu do chi phí vay vốn và lỗ chênh lệch tỷ giá. Hệ quả là dù doanh thu nhích lên, lợi nhuận ròng vẫn suy giảm đáng kể.

Tính chung 9 tháng đầu năm, dù doanh thu tăng gần 10% so với cùng kỳ 2024, lên mức 2.677 tỷ đồng, tuy nhiên lợi nhuận của PAC vẫn giảm gần 10%, xuống chỉ còn 84,5 tỷ đồng.

Đáng chú ý, tại ngày 30/9/2025, số lượng nhân sự của PINACO còn 1.214 người, giảm mạnh 41 người so với đầu năm. Điều này phản ánh sự điều chỉnh trong hoạt động sản xuất và cơ cấu tổ chức sau giai đoạn đầu tư mở rộng.

Cổ phiếu giảm mạnh, vẫn là thương hiệu lâu đời của ngành pin – ắc quy

Trên thị trường chứng khoán, cổ phiếu PAC bất ngờ tăng trần trong phiên 6/11, lên mức 24.350 đồng/cổ phiếu dù VN-Index cùng ngày giảm hơn 12 điểm. Tuy nhiên, tính trong hơn ba tháng qua, thị giá cổ phiếu này vẫn giảm khoảng 33% so với đỉnh đạt được hồi cuối tháng 7/2025.

Thành lập từ năm 1976 và cổ phần hóa năm 2004, PINACO hiện là doanh nghiệp hàng đầu Việt Nam trong lĩnh vực sản xuất và kinh doanh sản phẩm pin – ắc quy, đồng thời là “Thương hiệu Quốc gia” đã có gần nửa thế kỷ phát triển. Doanh nghiệp này cung cấp sản phẩm cho hầu hết các hãng xe ô tô và xe máy có nhà máy trong nước, đồng thời xuất khẩu đến 44 quốc gia và vùng lãnh thổ, chiếm 21% doanh thu xuất khẩu trong tổng doanh thu năm 2024.

Hiện doanh nghiệp có hệ thống phân phối trải dài trên toàn quốc, gồm sáu cửa hàng giới thiệu sản phẩm tại TP.HCM, Đồng Nai, Đà Nẵng, Hà Nội và năm cửa hàng ủy nhiệm tại các địa phương khác như Cần Thơ, Gia Lai, Nghệ An, Hà Nam…

Sau gần nửa thế kỷ hoạt động, từ một doanh nghiệp quốc doanh, PINACO đang bước vào giai đoạn chuyển đổi công nghệ và tái cấu trúc để thích ứng với xu hướng điện hóa. Tuy nhiên, hành trình này sẽ đòi hỏi năng lực tài chính vững chắc hơn, khi biên lợi nhuận đang bị bào mòn và sức ép cạnh tranh ngày càng lớn từ các nhà sản xuất pin khu vực.