Bóc tách nguồn thu của PVS từ các đại dự án

06/02/2026 - 12:044 phút đọc

(Banker.vn) Các đại dự án dầu khí trong nước và điện gió ngoài khơi đang trở thành trụ đỡ quan trọng cho kỳ vọng tăng trưởng của PVS.

Biên lợi nhuận cải thiện, lợi nhuận vượt xa kế hoạch

Kết quả kinh doanh năm 2025 của Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) cho thấy sự cải thiện đáng kể về hiệu quả vận hành, trong bối cảnh doanh nghiệp đồng thời ghi nhận tiến triển tại nhiều dự án trọng điểm trong nước và mở rộng hiện diện trên thị trường quốc tế.

margin: 15px auto;" />

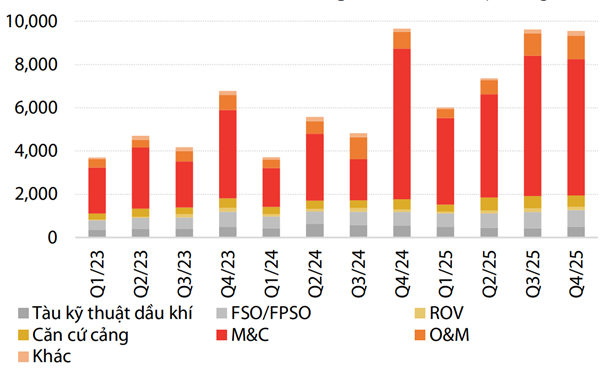

margin: 15px auto;" />Cụ thể, trong quý IV/2025 PVS ghi nhận hơn 9.500 tỷ đồng doanh thu, gần như đi ngang so với cùng kỳ, trong khi lợi nhuận sau thuế cổ đông mẹ đạt 806 tỷ đồng, tăng 84% so với năm trước.

Động lực chính đến từ sự bứt phá của biên lợi nhuận gộp cùng việc hoàn nhập các khoản dự phòng liên quan tiền thuê đất tại Sao Mai – Bến Đình.

Tính chung cả năm 2025, doanh thu hợp nhất đạt 32.580 tỷ đồng, tăng 37% so với năm trước; lợi nhuận sau thuế cổ đông mẹ đạt 1.823 tỷ đồng, tăng 70%. Kết quả này tương ứng hoàn thành 145% kế hoạch doanh thu và 234% mục tiêu lợi nhuận năm.

Biên lợi nhuận gộp trong quý IV cải thiện rõ rệt lên 8,2%, so với 3,4% của quý trước và 2,4% cùng kỳ. Riêng mảng cơ khí – xây lắp (M&C) đạt biên 5,6%, mức cao nhất kể từ quý II/2020.

Sự cải thiện này góp phần đưa lợi nhuận gộp tăng mạnh, trở thành một trong những yếu tố quan trọng hỗ trợ kết quả lợi nhuận trong kỳ.

Ở góc độ chi phí, việc hoàn nhập 247 tỷ đồng dự phòng tiền thuê đất giúp tỷ lệ chi phí bán hàng và quản lý trên doanh thu giảm về khoảng 2,3% – mức thấp nhất trong 5 năm.

Dù vậy, doanh nghiệp vẫn chủ động trích lập khoảng 230 tỷ đồng dự phòng bảo hành công trình, chủ yếu cho các dự án lớn như Lô B – Ô Môn, Lạc Đà Vàng và một số dự án điện gió ngoài khơi. Tổng mức dự phòng bảo trì trong năm đã vượt 1.100 tỷ đồng, tương đương 5,1% doanh thu M&C.

Diễn biến này phần nào phản ánh đặc thù triển khai các dự án EPC quy mô lớn, đồng thời cho thấy doanh nghiệp duy trì cách tiếp cận thận trọng trong quản trị rủi ro.

Củng cố nền tảng trong nước, mở rộng dư địa tăng trưởng quốc tế

Mảng M&C tiếp tục đóng vai trò trung tâm khi nhiều dự án trọng điểm đạt các cột mốc kỹ thuật quan trọng. Chuỗi dự án khí Lô B – Ô Môn đã ký hợp đồng EPC cho Nhà máy nhiệt điện Ô Môn 4, hoàn tất lựa chọn nhà thầu chính và khởi công tuyến ống trên bờ từ tháng 7/2025.

Song song đó, dự án Lạc Đà Vàng ghi nhận việc hạ thủy thành công chân đế và cọc, hướng tới hoàn tất phần thượng tầng vào cuối năm 2026.

Trong khi đó, dự án Sư Tử Trắng giai đoạn 2B được trao thầu vào cuối năm 2025, góp phần bảo đảm nguồn cung khí cho khu vực Đông Nam Bộ.

Ngoài các hợp đồng hiện hữu, PVS còn tham gia đấu thầu những dự án dầu khí khác như Nam Du – U Minh, đồng thời được đánh giá là đơn vị duy nhất trong nước có năng lực khảo sát, đo gió và đo thủy văn phục vụ thiết kế nền tảng.

Ở thị trường quốc tế, doanh nghiệp đang tham gia các dự án điện gió ngoài khơi tại nhiều khu vực. Tại châu Âu, PVS đang chế tạo chân đế cho bốn công trình dự kiến bàn giao năm 2027.

Tại Đài Loan, doanh nghiệp đã hoàn thành dự án Hải Long 2&3, đang triển khai Fengmiao 1 (bàn giao năm 2026) và khởi công Formosa 4 với kế hoạch bàn giao năm 2027.

Ngoài ra, PVS cũng theo dõi các cơ hội tại Hàn Quốc, Nhật Bản và Úc, đây là những thị trường được đặt mục tiêu phát triển điện gió ngoài khơi lần lượt khoảng 14,3 GW, 10 GW và 25 GW vào năm 2030.

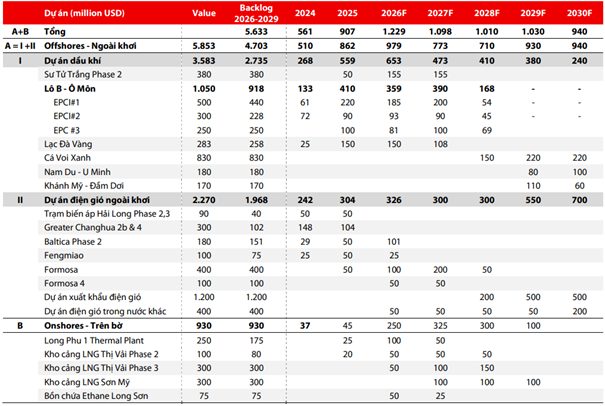

Theo ước tính của Chứng khoán Rồng Việt, tổng giá trị backlog các hợp đồng M&C giai đoạn 2026–2030 của PVS vào khoảng 5,6 tỷ USD, tạo nền tảng doanh thu cho nhiều năm tới.