Cơ quan thuế khẳng định không thu thuế mọi khoản chuyển tiền, chỉ một số khoản phải kê khai

10/12/2025 - 19:414 phút đọc

(Banker.vn) Trước hiểu nhầm chuyển khoản cá nhân đều bị đánh thuế, cơ quan thuế cho biết chỉ các khoản có tính chất thu nhập mới phải kê khai theo luật.

Ngày 3/10/2025, Chi cục Thuế Thương mại điện tử (Cục Thuế - Bộ Tài chính) đã ban hành hướng dẫn chi tiết liên quan đến các khoản thu nhập khi chuyển vào tài khoản cá nhân thuộc diện phải kê khai và nộp thuế thu nhập cá nhân (TNCN). Quy định được đưa ra nhằm tăng tính minh bạch, giúp người nộp thuế chủ động tuân thủ pháp luật và hạn chế các vi phạm phát sinh trong thực tế.

margin: 15px auto;" />

margin: 15px auto;" />Theo Điều 3 của Luật Thuế thu nhập cá nhân, có tám nhóm thu nhập khi chuyển vào tài khoản cá nhân sẽ phát sinh nghĩa vụ kê khai và nộp thuế.

Nhóm đầu tiên là thu nhập từ hoạt động sản xuất, kinh doanh hoặc hành nghề có giấy phép, chứng chỉ. Trong đó, cá nhân kinh doanh có doanh thu không vượt quá 100 triệu đồng mỗi năm được miễn thuế TNCN và thuế giá trị gia tăng.

Nhóm thứ hai là thu nhập từ tiền lương, tiền công. Các khoản phụ cấp, trợ cấp không mang tính chất tiền lương theo quy định sẽ không tính vào thu nhập chịu thuế, và nếu người nộp thuế đã hoàn thành nghĩa vụ ở giai đoạn trước thì các khoản chi trả bổ sung sẽ không bị tính trùng thuế.

Nhóm thứ ba là thu nhập từ đầu tư vốn, bao gồm tiền lãi cho vay, lợi tức cổ phần và các khoản thu khác phát sinh từ hoạt động đầu tư vốn. Riêng thu nhập từ lãi Trái phiếu Chính phủ" data-glossary-english="Government Bond" data-glossary-def="Chứng khoán nợ do Chính phủ phát hành, an toàn nhất trên thị trường.">trái phiếu Chính phủ thuộc diện miễn thuế.

Tiếp theo là thu nhập từ chuyển nhượng vốn, bao gồm chuyển nhượng phần vốn góp, chuyển nhượng chứng khoán và các hình thức chuyển nhượng khác.

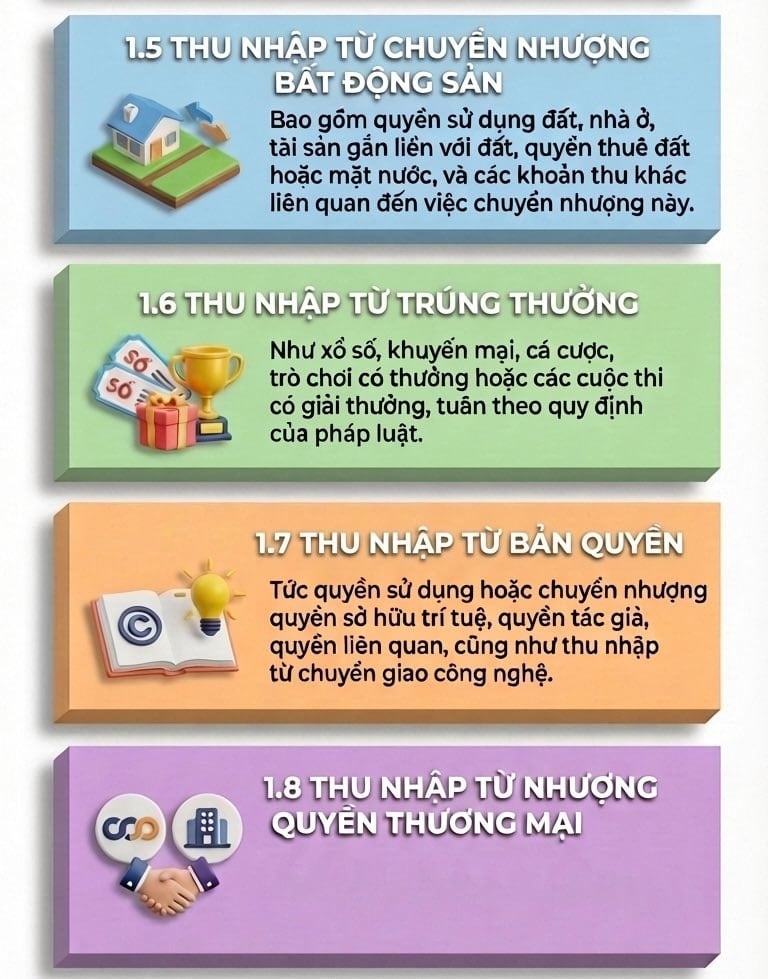

Thu nhập từ chuyển nhượng bất động sản cũng thuộc diện phải nộp thuế, bao gồm giao dịch liên quan đến quyền sử dụng đất, nhà ở, tài sản gắn liền với đất, quyền thuê đất, thuê mặt nước và các khoản thu khác theo quy định.

Ngoài ra, thu nhập từ các hình thức trúng thưởng như xổ số, chương trình khuyến mại, cá cược, trò chơi trúng thưởng và các cuộc thi có giải thưởng đều phát sinh nghĩa vụ thuế.

Thu nhập từ bản quyền, bao gồm chuyển giao và chuyển quyền sử dụng đối tượng sở hữu trí tuệ hoặc chuyển giao công nghệ, cũng nằm trong danh mục.

Cuối cùng là thu nhập từ nhượng quyền thương mại, một nguồn thu ngày càng phổ biến trong bối cảnh kinh tế số phát triển.

Trước những băn khoăn của người dân về việc mọi khoản tiền chuyển vào tài khoản đều bị tính thuế, cơ quan thuế khẳng định đây là sự hiểu nhầm. Ông Mai Sơn, Phó Cục trưởng Cục Thuế cho biết chỉ các khoản tiền có bản chất là thu nhập từ hoạt động kinh doanh, cung cấp hàng hóa, dịch vụ mới phát sinh nghĩa vụ thuế theo quy định. Những khoản tiền chuyển giữa cá nhân với nhau như cho, tặng, hỗ trợ người thân, vay mượn dân sự hay các giao dịch không liên quan đến hoạt động thương mại không được tính vào doanh thu và không phải nộp thuế.

Cơ quan thuế cũng lưu ý thêm rằng quy định về việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền chỉ áp dụng đối với hộ kinh doanh khi bán hàng hóa hoặc cung cấp dịch vụ trực tiếp cho người tiêu dùng. Việc không lập hóa đơn trong trường hợp phải lập có thể dẫn đến bị truy thu thuế, xử phạt và thậm chí bị xem xét hành vi trốn thuế. Tuy nhiên, quy định này không áp dụng đối với cá nhân không kinh doanh hoặc các giao dịch dân sự thông thường.

Hệ thống hướng dẫn mới được kỳ vọng sẽ giúp người dân hiểu rõ hơn những khoản thu nhập thuộc diện chịu thuế, tránh hiểu sai rằng mọi giao dịch chuyển khoản đều bị đánh thuế, đồng thời tăng hiệu quả quản lý và tuân thủ thuế trong bối cảnh các giao dịch tài chính qua ngân hàng ngày càng phổ biến.