Cushman & Wakefield: Yếu tố bền vững dẫn dắt thuê văn phòng TP. Hồ Chí Minh quý IV/2025

05/02/2026 - 08:4658 phút đọc

(Banker.vn) Cushman & Wakefield cho biết thị trường văn phòng TP. Hồ Chí Minh quý IV/2025 tăng trưởng thận trọng khi nguồn cung mới chậm lại, nhu cầu thuê phân hóa theo giá trị, với bền vững và hiệu quả vận hành trở thành yếu tố then chốt.

Cushman & Wakefield vừa chính thức công bố “Báo cáo Thị trường Văn phòng TP. Hồ Chí Minh MarketBeat quý IV/2025”, tổng hợp những diễn biến nổi bật của phân khúc văn phòng trong 3 tháng cuối năm. Theo báo cáo, thị trường văn phòng bước vào giai đoạn tăng trưởng thận trọng hơn khi nguồn cung mới chậm lại và hoạt động cho thuê hạ nhiệt mang tính mùa vụ, trong bối cảnh doanh nghiệp ngày càng ưu tiên hiệu quả sử dụng, kiểm soát chi phí và chất lượng vận hành. Trong quý IV/2025, phân khúc Hạng B tiếp tục dẫn dắt phần lớn lượng hấp thụ toàn thị trường, trong khi các chủ nhà Hạng A chủ động điều chỉnh giá thuê và chính sách ưu đãi nhằm đẩy nhanh tỷ lệ lấp đầy tại các dự án mới.

margin: 15px auto;" />

margin: 15px auto;" />Bà Hoàng Nguyệt Minh, Tổng Giám đốc Cushman & Wakefield Việt Nam, nhận định: “Đây không phải giai đoạn chững lại của thị trường văn phòng, mà thị trường đang bước vào thờ kỳ trưởng thành hơn. Các doanh nghiệp ngày càng ưu tiên diện tích phù hợp, chi phí hợp lý và chất lượng. Họ ưu tiên cho không gian làm việc có thể nâng cao năng suất, thu hút và giữ chân nhân tài, đồng thời vẫn đảm bảo hiệu quả tài chính”.

Theo bà Minh, song song với xu hướng này, các chủ tòa nhà cũng chủ động hơn trong chiến lược giá và các gói hỗ trợ để chốt giao dịch. “Diễn biến này là tín hiệu tích cực, góp phần thúc đẩy tính minh bạch và định hướng thị trường về các sản phẩm chất lượng cao, vận hành hiệu quả và đáp ứng tiêu chuẩn bền vững. Chúng tôi tin rằng, những dự án có nền tảng tốt, quản lý chuyên nghiệp và yếu tố ESG sẽ định hình chu kỳ tăng trưởng tiếp theo của thị trường văn phòng TP. Hồ Chí Minh,” bà nhấn mạnh.

Nguồn cung: chậm lại trong ngắn hạn, quy mô thị trường tiếp tục mở rộng

Quý IV/2025 ghi nhận khoảng 25.554 m² nguồn cung mới, giảm 41,2% so với quý trước đó, nâng tổng nguồn cung văn phòng TP. Hồ Chí Minh lên xấp xỉ 1.713.680 m² (+1,51% so với quý III/2025 và tăng 4,83% so với quý IV/2024).

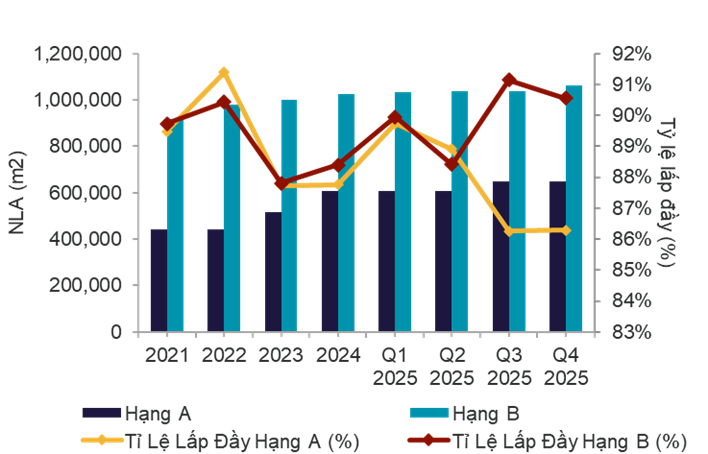

Phân khúc Hạng B tiếp tục chiếm ưu thế về quy mô với khoảng 1.060.369 m², trong khi Hạng A đạt khoảng 650.851 m², tập trung vào các dự án chất lượng cao tại những vị trí chiến lược, đáp ứng yêu cầu ngày càng khắt khe về vận hành và tiêu chuẩn xanh.

Trong quý IV/2025, lượng hấp thụ thuần toàn thị trường đạt 16.658 m², giảm 61,9% so với quý III/2025 và giảm 49,9% so với quý IV/2024. Diễn biến này phản ánh nhịp chậm mang tính mùa vụ cuối năm và tâm lý thận trọng của khách thuê, khi phần lớn các quyết định thuê mới hoặc mở rộng quy mô đã được thực hiện trong giai đoạn giữa năm. Tuy vậy, trong bối cảnh nguồn cung mới không tăng mạnh, mức hấp thụ này vẫn góp phần giúp tỷ lệ trống toàn thị trường tiếp tục cải thiện nhẹ.

Ở phân khúc Hạng A, hấp thụ thuần chỉ đạt 186 m², thấp hơn đáng kể so với 24.132 m² của quý III/2025 và 11.052 m² của quý IV/2024. Tỷ lệ lấp đầy vẫn duy trì ổn định quanh 86%, cho thấy các doanh nghiệp lớn tiếp tục tận dụng các gói ưu đãi của chủ tòa nhà để duy trì hoặc gia hạn hợp đồng tại các tòa nhà vị trí đắc địa, nơi hình ảnh thương hiệu và tiêu chuẩn ESG là ưu tiên hàng đầu.

Ngược lại, Hạng B ghi nhận 16.472 m² hấp thụ thuần, giảm 15,9% so với quý III/2025 và 25,8% so với quý IV/2024, song vẫn chiếm gần như toàn bộ lượng hấp thụ của thị trường trong quý. Điều này cho thấy Hạng B – đặc biệt tại khu vực Non-CBD - tiếp tục là động lực cầu chính, hưởng lợi từ xu hướng tối ưu chi phí và dịch chuyển ra ngoài trung tâm, đồng thời phản ánh mức độ bền vững cao hơn của phân khúc này trong giai đoạn thị trường điều chỉnh.

Hiệu suất thị trường quý IV/2025. Nguồn: Cushman & Wakefield.

Giá thuê trung bình Hạng A trong quý IV/2025 đạt khoảng 52,89 USD/m²/tháng, giảm 3,96% so với quý III/2025 và 1,46% so với quý IV/2024. Mức điều chỉnh chủ yếu đến từ các dự án mới đi vào vận hành với giá chào thuê thực tế thấp hơn kỳ vọng ban đầu, dẫn đến mặt bằng giá Hạng A điều chỉnh sau nhịp tăng của quý III/2025 và phản ánh chiến lược ưu tiên lấp đầy nhanh tại các dự án mới.

Trong khi đó, Hạng B duy trì mức giá trung bình khoảng 33,97 USD/m²/tháng, giảm nhẹ 0,91% so với quý III/2025 nhưng vẫn tăng 0,40% so với quý IV/2024, cho thấy sự ổn định của phân khúc này. Hạng B tiếp tục giữ định vị cạnh tranh nhằm hỗ trợ tỷ lệ lấp đầy, đồng thời hưởng lợi từ dòng dịch chuyển khách thuê tối ưu chi phí từ Hạng A và khu CBD.

Nhìn chung, thị trường văn phòng TP. Hồ Chí Minh trong quý IV/2025 thể hiện sự phân hóa rõ rệt, khi Hạng A chủ động điều chỉnh để hấp thụ nguồn cung mới, còn Hạng B giữ vai trò “trụ đỡ”, duy trì nhịp cho toàn thị trường trong giai đoạn tái cân bằng.

Triển vọng: tập trung văn phòng chất lượng cao và bền vững

Theo Cushman & Wakefield, thị trường văn phòng TP. Hồ Chí Minh dự kiến sẽ bổ sung khoảng 291.891 m² NLA trong thời gian tới, tập trung chủ yếu tại khu CBD, TP. Thủ Đức và Quận 7. Thị trường bước vào chu kỳ cạnh tranh mới, trong đó chất lượng vận hành, tiện ích, tiêu chuẩn bền vững và khả năng thích ứng mô hình làm việc hybrid sẽ quyết định năng lực giữ chân khách thuê.

Động lực cầu trung hạn tiếp tục mang tính chọn lọc, với nhu cầu dẫn dắt bởi các ngành công nghệ thông tin, dược phẩm, tư vấn chiến lược và công nghệ cao. Trọng tâm dịch chuyển từ yếu tố vị trí sang hiệu quả sử dụng không gian, tiêu chuẩn ESG và khả năng thích ứng mô hình hybrid, qua đó hỗ trợ tỷ lệ lấp đầy bền vững cho cả Hạng A và Hạng B trong giai đoạn tới.

Khôi Nguyên