Đạm Cà Mau (DCM) bước vào chu kỳ thuận lợi hiếm thấy

14/11/2025 - 18:355 phút đọc

(Banker.vn) Đạm Cà Mau đang đón nhiều yếu tố thuận lợi từ việc giá urê neo cao, xuất khẩu tăng vọt đến chi phí đầu vào ổn định.

Xuất khẩu bứt tốc: tín hiệu phục hồi rõ rệt từ thị trường quốc tế

Từ đầu năm đến hết tháng 9/2025, xuất khẩu phân bón của Việt Nam ghi nhận bước nhảy vọt, vượt qua toàn bộ giá trị xuất khẩu của năm 2024. Đây không chỉ là con số mang tính thời điểm, mà phản ánh sự dịch chuyển chung của nhu cầu toàn cầu sau giai đoạn dài thận trọng vì biến động giá và chi phí vận chuyển.

margin: 15px auto;" />

margin: 15px auto;" />Theo dự báo, xuất khẩu phân bón của Việt Nam có thể tăng ít nhất 20% so với năm 2024, mức tăng trưởng cao hơn trung bình khu vực. Những thị trường lớn như Ấn Độ, Brazil vốn là hai điểm đến chủ lực của urê Việt Nam đang gia tăng diện tích gieo trồng, kéo theo nhu cầu nhập khẩu mạnh. Bên cạnh đó, châu Âu sau cuộc khủng hoảng năng lượng 2022–2023 vẫn duy trì sản lượng nội địa ở mức dè dặt, khiến việc tăng nhập khẩu trở thành xu hướng khó đảo ngược.

Trong bối cảnh này, các doanh nghiệp có năng lực xuất khẩu lớn như Đạm Cà Mau (DCM) hưởng lợi trực tiếp. Tính đến hết tháng 10/2025, DCM tiếp tục duy trì hoạt động sản xuất kinh doanh ổn định, hiệu quả trên cả ba nhà máy. Sản lượng sản xuất phân đạm urê quy đổi ước đạt 796.430 tấn. Tổng sản lượng sản xuất NPK (PVCFC + KVF) đạt 286.760 tấn. Sản lượng tiêu thụ urê ước đạt 684.450 tấn, trong khi tổng sản lượng tiêu thụ NPK (PVCFC + KVF) đạt 245.110 tấn.

Nhờ kết quả tích cực trên, tổng doanh thu hợp nhất 10 tháng đầu năm 2025 của DCM ước đạt hơn 14.265 tỷ đồng, tăng gần 30% so với cùng kỳ và vượt 20% kế hoạch năm. Lợi nhuận trước thuế ước đạt 1.821 tỷ đồng, tăng 45% so với cùng kỳ và vượt 164% kế hoạch.

Với diễn biến tích cực này, giới phân tích cho rằng kết quả kinh doanh và kỳ vọng của nhà đầu tư đối với nhóm cổ phiếu phân bón, đặc biệt là DCM sẽ giữ xu hướng tích cực trong thời gian tới.

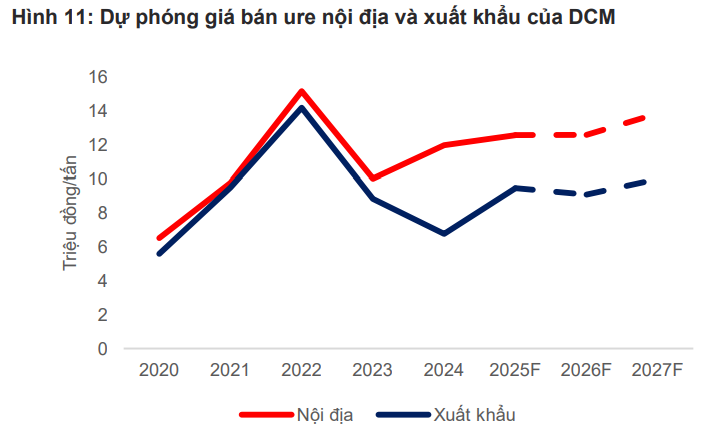

Giá urê duy trì mặt bằng cao, cung toàn cầu giảm và cầu nội địa vào mùa cao điểm

Bức tranh cung – cầu thế giới trong quý IV/2025 và đầu 2026 đang nghiêng về phía giá duy trì cao, nguyên nhân đến từ việc Trung Quốc vốn là quốc gia sản xuất và xuất khẩu urê lớn nhất thế giới đã tạm ngừng xuất khẩu từ tháng 10/2025 nhằm ổn định giá nội địa, khiến nguồn cung trên thị trường quốc tế giảm đáng kể.

Điều này diễn ra trong bối cảnh nhu cầu từ các thị trường nhập khẩu lớn vẫn tăng đều. Báo cáo ngành cho thấy giá urê châu Á có thời điểm trong quý II chạm gần 500 USD/tấn, sau đó điều chỉnh nhẹ nhưng vẫn cao hơn nền thấp 2024 tới 10–17% .

Ở thị trường nội địa, quý IV luôn là mùa nhu cầu cao điểm phục vụ vụ Đông – Xuân, do đó mức tiêu thụ sẽ duy trì ổn định ngay cả khi xuất khẩu tăng mạnh. Với lợi thế từ vị trí địa lý, hệ thống phân phối và năng lực sản xuất 800.000 tấn urê/năm, DCM được dự báo tiếp tục giữ ổn định sản lượng tiêu thụ trong giai đoạn thị trường khan cung.

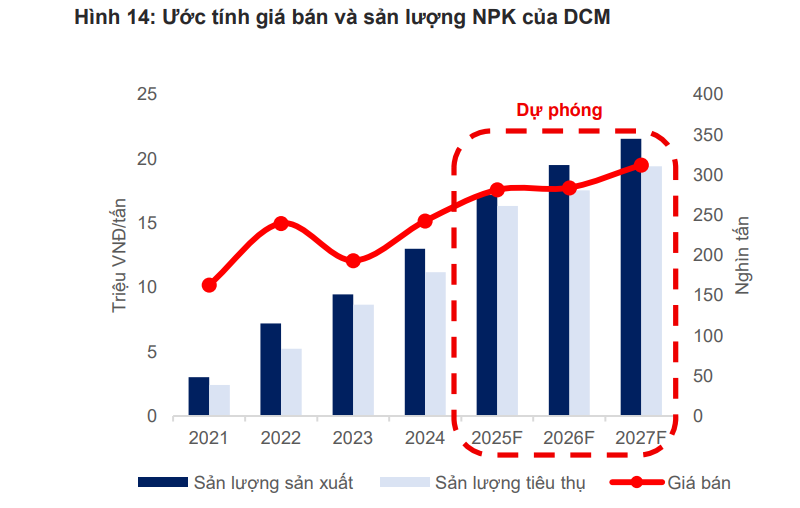

Mặt khác, việc công ty đã hoàn tất mua lại Nhà máy NPK Việt–Hàn từ năm 2024 giúp nhu cầu NPK tăng theo chu kỳ cũng trở thành điểm tựa tăng trưởng bổ sung.

Nguyên liệu đầu vào ổn định: điểm tựa quan trọng của biên lợi nhuận

Một trong những yếu tố quyết định biên lợi nhuận của các doanh nghiệp sản xuất urê là giá dầu và giá khí đầu vào vốn chiếm tới 70–80% cơ cấu giá thành. Triển vọng hai nhóm chi phí này đang nghiêng về xu hướng ổn định hoặc giảm nhẹ.

Nhiều tổ chức tài chính lớn như J.P. Morgan và HSBC dự báo giá dầu Brent trong năm 2025 duy trì quanh 65 USD/thùng, thậm chí có thể giảm thêm trong 2026 do nguồn cung dư thừa. Khi giá dầu ổn định, giá khí đầu vào vốn thường đi sau giá dầu cũng được dự báo neo ở mức thấp.

Theo báo cáo MBS, giá khí đầu vào của DCM cho năm 2025–2026 ước chỉ quanh 5,71–5,73 USD/MMBTU, không tạo áp lực lên chi phí sản xuất. Kết hợp với việc nhà máy Đạm Cà Mau đã hết khấu hao từ 2024, biên lợi nhuận gộp được duy trì ở mức cao: 22,2% năm 2025 và 23,6% năm 2026 .

Một yếu tố tích cực khác là chính sách áp thuế VAT 5% cho phân bón từ 1/7/2025. Trước thời điểm này, phân bón chịu VAT 0%, khiến doanh nghiệp không được khấu trừ VAT đầu vào và phải tính toàn bộ vào giá vốn. Việc chính thức được khấu trừ giúp DCM giảm chi phí sản xuất – đặc biệt khi công ty tiêu thụ lượng lớn khí đầu vào và nguyên liệu trung gian.

Nhờ tổng hòa các yếu tố thuận lợi từ giá bán cao, sản lượng tăng và chi phí đầu vào giảm, MBS dự báo lợi nhuận ròng của DCM đạt 2.194 tỷ đồng năm 2025 và 2.618 tỷ đồng năm 2026, tương ứng tăng trưởng 66,3% và 19,3% so với cùng kỳ. Đây là mức tăng trưởng cao nhất trong nhóm doanh nghiệp phân bón niêm yết hiện nay.

Triển vọng ngành bước vào chu kỳ mới, doanh nghiệp đầu ngành hưởng lợi lớn

Nếu năm 2023–2024 được xem là giai đoạn điều chỉnh sau chu kỳ giá hàng hóa tăng nóng, thì bước sang 2025–2026, ngành phân bón Việt Nam đang cho thấy dấu hiệu hình thành chu kỳ tăng trưởng mới. Yếu tố cốt lõi nằm ở ba điểm:

Xuất khẩu phục hồi nhanh, nhờ nhu cầu thế giới tăng và nguồn cung thắt chặt.

Giá urê thế giới duy trì mặt bằng cao, kéo theo giá nội địa ổn định.

Chi phí đầu vào tạo biên an toàn, nhất là giá khí và chính sách thuế VAT hỗ trợ.

Ở tâm điểm của chu kỳ này, DCM không chỉ sở hữu thị phần lớn tại miền Nam mà còn đang chuyển dịch mạnh sang xuất khẩu, hướng đi có mức tăng trưởng vượt trội trong giai đoạn nhu cầu toàn cầu mở rộng. Bên cạnh urê, mảng NPK sau khi sáp nhập Nhà máy Việt–Hàn cũng mở ra không gian tăng trưởng từ 2025 trở đi.

Trong bối cảnh chu kỳ hàng hóa đang có những biến động đan xen, phân bón trở thành một trong số ít nhóm ngành duy trì được câu chuyện tăng trưởng ổn định. Điều này cho thấy dư địa tích cực trong giai đoạn 2025–2026 không chỉ đến từ thị trường, mà còn từ nội lực của doanh nghiệp, đặc biệt là những đơn vị đầu ngành như Đạm Cà Mau.