Dẫn vốn ngân hàng cho nông nghiệp – xuất khẩu khu vực Đồng bằng sông Cửu Long

13/01/2026 - 11:325 phút đọc

(Banker.vn) Trong bối cảnh biến đổi khí hậu ngày càng gay gắt, yêu cầu chuyển đổi mô hình tăng trưởng theo hướng xanh – bền vững, dòng vốn tín dụng ngân hàng trở thành “bệ đỡ” then chốt, quyết định năng lực thích ứng và bứt phá của toàn khu vực Đồng bằng sông Cửu Long (ĐBSCL)

Bức tranh tổng thể dư nợ tín dụng ĐBSCL

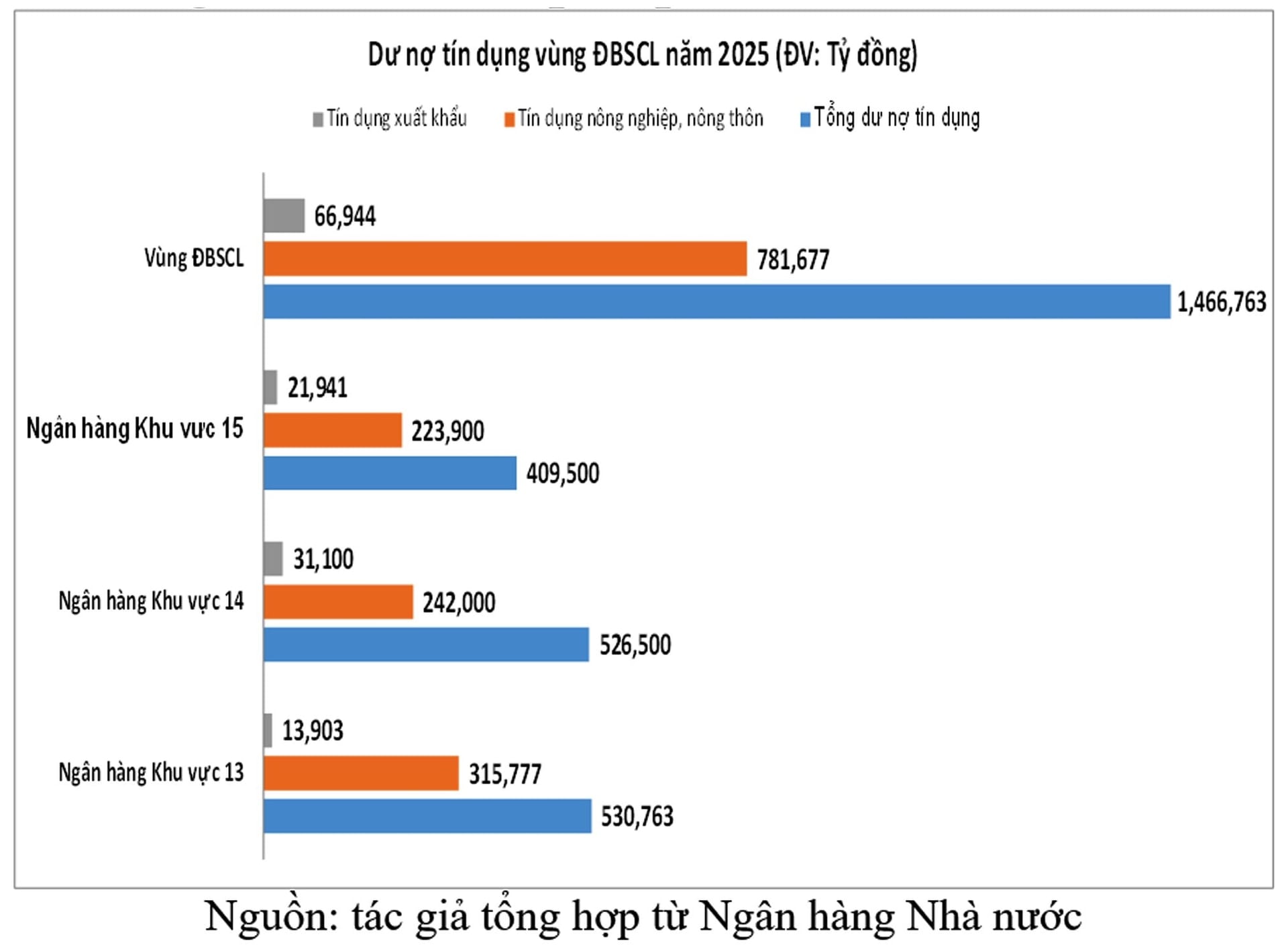

Số liệu từ Ngân hàng Nhà nước chi nhánh Khu vực 13, Khu vực 14 và Khu vực 15 cho thấy, quy mô dư nợ tín dụng toàn vùng ĐBSCL năm 2025 đạt xấp xỉ trên 1,2 triệu tỷ đồng, trong đó: Dư nợ cho vay nông nghiệp – nông thôn chiếm tỷ lệ lớn nhất, khoảng 45–50% tổng dư nợ, tương đương 540–600 nghìn tỷ đồng. Đây là mức tỷ lệ cao hơn bình quân cả nước, phản ánh rõ nét đặc thù kinh tế nông nghiệp của vùng.

Tín dụng phục vụ xuất khẩu (chủ yếu gắn với gạo, thủy sản, trái cây chế biến) đạt khoảng 180–220 nghìn tỷ đồng, chiếm 15–18% tổng dư nợ và có xu hướng tăng nhanh hơn tốc độ tăng trưởng tín dụng chung của vùng.

Về tốc độ tăng trưởng, dư nợ tín dụng nông nghiệp – nông thôn giai đoạn 2021–2025 tăng bình quân 8–10%/năm, thấp hơn một số lĩnh vực phi nông nghiệp nhưng ổn định và ít biến động hơn. Trong khi đó, tín dụng xuất khẩu có những năm tăng trưởng hai chữ số (12–15%/năm), song cũng chịu tác động mạnh từ chu kỳ thị trường thế giới.

Đáng chú ý, mức độ tập trung tín dụng cao vào các ngành hàng chủ lực: lúa gạo và thủy sản chiếm trên 60% dư nợ nông nghiệp, còn tín dụng cho nông nghiệp công nghệ cao, chế biến sâu mới chỉ chiếm khoảng 10–12%, cho thấy dư địa tái cơ cấu dòng vốn vẫn còn rất lớn.

Ngành Ngân hàng khu vực ĐBSCL dẫn vốn về lĩnh vực nông nghiệp nông thôn và xuất khẩu là “bệ đỡ” vùng ĐBSCL bứt phá phát triển.

margin: 15px auto;" />

margin: 15px auto;" />Quy mô tín dụng toàn vùng liên tục tăng trưởng qua các năm, trong đó dư nợ cho vay nông nghiệp – nông thôn luôn chiếm tỷ lệ lớn và ổn định. Điều này phản ánh đúng định hướng điều hành của Ngân hàng Nhà nước và các tổ chức tín dụng (TCTD): ưu tiên vốn cho lĩnh vực sản xuất thiết yếu, bảo đảm an ninh lương thực và sinh kế cho hàng chục triệu người dân.

Dư nợ tín dụng nông nghiệp – nông thôn không chỉ tập trung vào trồng lúa truyền thống mà ngày càng mở rộng sang thủy sản, cây ăn trái, chăn nuôi công nghệ cao, chế biến và logistics nông sản. Đây là chuyển biến tích cực, cho thấy tín dụng ngân hàng đã từng bước đồng hành với quá trình tái cơ cấu nông nghiệp vùng ĐBSCL.

Song hành đó, tín dụng xuất khẩu cũng ghi nhận mức tăng khá, gắn với các ngành hàng chủ lực, như: gạo, tôm, cá tra, trái cây chế biến. Dòng vốn này góp phần giúp doanh nghiệp mở rộng vùng nguyên liệu, đầu tư công nghệ chế biến sâu và đáp ứng các tiêu chuẩn khắt khe của thị trường quốc tế.

Hiệu quả cho vay nông nghiệp – nông thôn

Thứ nhất, tín dụng ngân hàng đã góp phần duy trì tăng trưởng sản xuất nông nghiệp ngay cả trong giai đoạn khó khăn do dịch bệnh, hạn mặn và suy giảm nhu cầu toàn cầu. Nhiều hộ nông dân, hợp tác xã và doanh nghiệp nhỏ tiếp cận được vốn với lãi suất ưu đãi, thời hạn linh hoạt, qua đó ổn định sản xuất và thu nhập.

Thứ hai, hiệu quả lan tỏa xã hội của tín dụng nông nghiệp rất rõ nét. Mỗi đồng vốn cho vay không chỉ tạo ra giá trị gia tăng kinh tế, mà còn góp phần giảm nghèo, ổn định an sinh và hạn chế dòng di cư lao động khỏi vùng ĐBSCL.

Thứ ba, thông qua các chương trình tín dụng chính sách, tín dụng xanh, tín dụng phục vụ nông nghiệp ứng dụng công nghệ cao, ngân hàng đã từng bước định hướng sản xuất theo hướng bền vững, giảm phát thải và thích ứng biến đổi khí hậu.

Bên cạnh hiệu quả, vẫn còn một số hạn chế hiệu quả cho vay nông nghiệp – nông thôn vẫn chưa tương xứng với tiềm năng. Cơ cấu dư nợ còn nghiêng nhiều về khâu sản xuất sơ cấp, trong khi tín dụng cho chế biến sâu, bảo quản sau thu hoạch và logistics còn hạn chế. Điều này khiến giá trị gia tăng thấp và rủi ro thị trường dồn về phía người nông dân.

Ngoài ra, mô hình cho vay vẫn chủ yếu dựa trên tài sản bảo đảm truyền thống, chưa theo kịp yêu cầu phát triển các mô hình kinh tế mới như nông nghiệp tuần hoàn, nông nghiệp sinh thái hay chuỗi giá trị liên kết. Rủi ro tín dụng vì thế vẫn cao, đặc biệt khi thiên tai và biến động giá cả xảy ra.

Tín dụng xuất khẩu: Động lực nhưng chưa bền vững

Tín dụng xuất khẩu tại ĐBSCL đóng vai trò quan trọng trong việc nâng cao sức cạnh tranh của nông sản Việt Nam. Nhờ vốn ngân hàng, nhiều doanh nghiệp đã đầu tư đổi mới công nghệ, đạt các chứng nhận quốc tế và mở rộng thị trường.

Tuy nhiên, hiệu quả tín dụng xuất khẩu còn phụ thuộc lớn vào biến động thị trường thế giới. Khi nhu cầu giảm hoặc rào cản kỹ thuật gia tăng, khả năng trả nợ của doanh nghiệp bị ảnh hưởng, kéo theo rủi ro nợ xấu. Một số khoản vay xuất khẩu vẫn mang tính ngắn hạn, thiếu gắn kết với chiến lược phát triển vùng nguyên liệu bền vững.

Điểm yếu cốt lõi là sự liên kết chưa chặt chẽ giữa tín dụng xuất khẩu và tín dụng nông nghiệp – nông thôn. Dòng vốn chưa thực sự tạo thành chuỗi khép kín từ sản xuất – chế biến – tiêu thụ, làm giảm hiệu quả tổng thể của hệ thống tín dụng vùng.

Bài toán đặt ra cho năm 2026

Năm 2026 được xem là năm then chốt để ĐBSCL chuyển từ “tăng trưởng theo chiều rộng” sang “tăng trưởng theo chiều sâu”. Trong bối cảnh đó, tín dụng ngân hàng không chỉ cần tăng về quy mô mà quan trọng hơn là nâng cao chất lượng và hiệu quả.

Thách thức lớn nhất là biến đổi khí hậu ngày càng khốc liệt, đòi hỏi vốn đầu tư lớn cho chuyển đổi mô hình sản xuất. Bên cạnh đó, yêu cầu xanh hóa chuỗi cung ứng và tiêu chuẩn ESG từ các thị trường xuất khẩu buộc doanh nghiệp và nông dân phải thay đổi mạnh mẽ.

Để dòng vốn cho lĩnh vực nông nghiệp - nông thôn vùng ĐBSCL phát triển bền vững, TS. Bùi Thanh Quang Trưởng Văn phòng đại diện Ngân hàng Agribank khu vực Tây Nam Bộ đề xuất giải pháp sau:

Một là, tái định hướng tín dụng theo chuỗi giá trị. Ngân hàng cần chuyển mạnh từ cho vay đơn lẻ sang cho vay theo chuỗi giá trị nông nghiệp – xuất khẩu. Trong đó, doanh nghiệp đầu mối, hợp tác xã giữ vai trò hạt nhân liên kết, còn ngân hàng là “chất xúc tác” tài chính. Cách làm này giúp giảm rủi ro, nâng cao hiệu quả sử dụng vốn và tạo giá trị gia tăng cao hơn.

Hai là, mở rộng tín dụng xanh và tín dụng thích ứng biến đổi khí hậu. Năm 2026, cần ưu tiên các gói tín dụng cho mô hình sản xuất ít phát thải, tiết kiệm nước, chuyển đổi cây trồng – vật nuôi phù hợp điều kiện sinh thái mới. Nhà nước nên có cơ chế hỗ trợ lãi suất, bảo lãnh tín dụng để khuyến khích ngân hàng mạnh dạn cho vay.

Ba là, đổi mới phương thức cho vay và quản trị rủi ro. Áp dụng các mô hình chấm điểm tín dụng dựa trên dữ liệu sản xuất, dòng tiền và hợp đồng đầu ra thay cho việc quá phụ thuộc vào tài sản thế chấp. Đồng thời, phát triển bảo hiểm nông nghiệp gắn với tín dụng để chia sẻ rủi ro thiên tai, dịch bệnh.

Bốn là, gắn tín dụng xuất khẩu với phát triển vùng nguyên liệu. Mỗi khoản tín dụng xuất khẩu cần được thiết kế gắn với vùng nguyên liệu đạt chuẩn, có truy xuất nguồn gốc và cam kết bền vững. Điều này không chỉ giảm rủi ro tín dụng, mà còn nâng cao uy tín nông sản ĐBSCL trên thị trường quốc tế.

ThS. Trần Trọng Triết