Đánh giá hiệu quả của dự án đầu tư thông qua những tiêu chí chủ chốt

03/03/2026 - 09:313 phút đọc

(Banker.vn) Đánh giá hiệu quả dự án là bước nền tảng giúp nhà đầu tư nhìn nhận đúng giá trị của một quyết định đầu tư.

1. Giá trị hiện tại ròng (NPV)

NPV viết tắt của Net Present Value, phản ánh phần chênh lệch giữa giá trị hiện tại của toàn bộ dòng tiền mà dự án tạo ra trong tương lai và số vốn đầu tư ban đầu mà nhà đầu tư phải bỏ ra. Về bản chất, NPV trả lời câu hỏi dự án có tạo thêm giá trị kinh tế cho nhà đầu tư hay không, sau khi đã tính đến yếu tố thời gian của tiền và chi phí vốn.

Nguyên lý nền tảng của NPV là giá trị thời gian của tiền tệ. Một đồng tiền nhận được trong tương lai luôn kém giá trị hơn một đồng tiền ở hiện tại, bởi nhà đầu tư có thể sử dụng số tiền đó để gửi tiết kiệm hoặc đầu tư vào cơ hội khác. Do đó, các dòng tiền tương lai phải được quy đổi về hiện tại thông qua lãi suất chiết khấu.

Công thức tính NPV:

NPV = − I₀ + Σ [ CFₜ / (1 + r)ᵗ ]

Trong đó:

I₀ là vốn đầu tư ban đầu

CFₜ là dòng tiền ròng tại năm t

r là lãi suất chiết khấu

Ví dụ minh họa

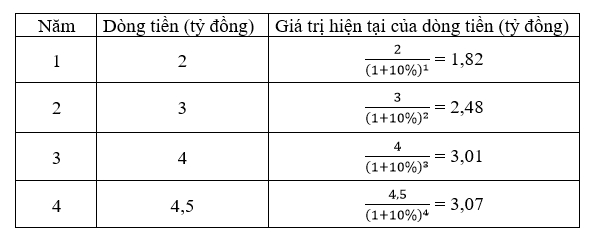

Một dự án đầu tư cần bỏ ra vốn ban đầu là 10 tỷ đồng. Lãi suất chiết khấu là 10%. Dòng tiền ròng dự kiến trong 4 năm tới như sau

margin: 15px auto;" />

margin: 15px auto;" />NPV = 1,82 + 2,48 + 3,01 + 3,07 - 10 = 0,38

Vì NPV > 0 nên dự án này là khả thi. Ngược lại, đối với những dự án có NPV < 0, tính khả thi của những dự án đó là không có. Do đó dự án chỉ có thể triển khai khi NPV > 0.

2. Tỷ suất hoàn vốn nội bộ (IRR)

IRR viết tắt của Internal Rate of Return. Đây là mức lãi suất tối đa mà dự án có thể chịu đựng. Nếu chi phí vốn của nhà đầu tư thấp hơn IRR, dự án được coi là có hiệu quả về mặt tài chính. Nngược lại, nếu chi phí vốn cao hơn IRR, dự án không có tính khả thi.

Hiểu một cách đơn giản, IRR chính là mức lãi suất chiết khấu sao cho NPV = 0.

Để tính IRR, ngoài việc sử dụng máy tính cầm tay, chúng ta có thể sử dụng phương pháp thử số.

Với dòng tiền nêu trên, khi lãi suất chiết khấu là 11% thì NPV vẫn lớn hơn 0. Ta thử thay lãi suất chiết khấu là 12% thì NPV < 0. Như vậy IRR sẽ nằm trong khoảng 11% - 12%. Trong trường hợp này, IRR xấp xỉ 11,51%.

3. Thời gian hoàn vốn

Thời gian hoàn vốn là chỉ tiêu cho biết nhà đầu tư cần bao nhiêu thời gian để thu hồi lại toàn bộ số vốn ban đầu từ dòng tiền mà dự án tạo ra. Nói một cách đơn giản, chỉ số này trả lời câu hỏi rất thực tế: Sau bao lâu thì tiền quay trở lại túi nhà đầu tư?

Khác với các chỉ số như NPV hay IRR, thời gian hoàn vốn không tập trung vào mức sinh lời, mà tập trung vào tốc độ thu hồi vốn và rủi ro dòng tiền. Một dự án hoàn vốn càng sớm thì mức độ bất định mà nhà đầu tư phải đối mặt càng thấp, đặc biệt trong bối cảnh thị trường biến động.

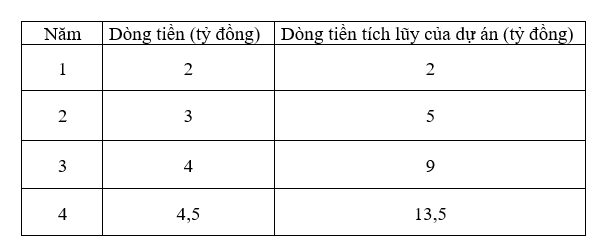

Quay trở lại với ví dụ ban đầu, có thể thấy sau 3 năm dự án mới thu hồi được 9 tỷ đồng, vẫn còn thiếu 1 tỷ đồng so với vốn đầu tư ban đầu. Phần vốn còn thiếu này được bù đắp trong năm thứ 4, khi dự án tạo ra 4,5 tỷ đồng dòng tiền.

Thời gian hoàn vốn khi đó được tính toán như sau:

3 + (1/4,5) ≈ 3,22 (năm)