Dấu hiệu thâu tóm Pomina, liệu vị thế "ông lớn" ngành thép Hòa Phát có bị tác động?

17/11/2025 - 15:225 phút đọc

(Banker.vn) Những động thái mới quanh Vinmetal và Pomina đang thu hút sự chú ý của thị trường thép. Nếu kịch bản M&A xảy ra, mức độ ảnh hưởng đến Hòa Phát sẽ phụ thuộc vào nhiều yếu tố.

Sự xuất hiện của Vinmetal và động thái nhân sự liên quan Pomina

Sự xuất hiện của Vinmetal và những động thái liên quan đến Thép Pomina trên thị trường thép đang tạo ra chuyển động mới đáng chú ý, đặc biệt khi doanh nghiệp này thuộc hệ sinh thái của Tập đoàn Vingroup. Điều này khiến thị trường phải đặt câu hỏi về tác động đến các doanh nghiệp thép trong nước, đặc biệt những doanh nghiệp lớn như Tập đoàn Hòa Phát.

margin: 15px auto;" />

margin: 15px auto;" />Từ mức 10.000 tỷ đồng công bố ban đầu, Vinmetal đã nâng vốn điều lệ lên 15.000 tỷ đồng chỉ trong một tháng, đồng thời đặt mục tiêu phát triển chuỗi sản xuất thép có công suất dự kiến khoảng 5 triệu tấn mỗi năm. Với quy mô này, nếu được triển khai đầy đủ sẽ tương đương với nhóm doanh nghiệp dẫn đầu trên thị trường. Tuy nhiên, ở thời điểm hiện tại, Vinmetal vẫn chưa công bố thêm các thông số kỹ thuật, thời điểm đầu tư hay kế hoạch vận hành cụ thể. Điều này khiến mọi đánh giá về tác động tức thời của doanh nghiệp mới đối với cục diện ngành thép vẫn cần nhiều dữ kiện hơn để xác định.

Một diễn biến khác khiến thị trường đặc biệt quan tâm là sự thay đổi nhân sự liên quan đến Công ty CP Thép Pomina. Việc ông Đỗ Tiến Sĩ (hiện là Phó Chủ tịch kiêm Tổng giám đốc của Pomina) được Vinmetal bổ nhiệm làm CEO được xem như tín hiệu cho khả năng xuất hiện một thương vụ M&A. Dù Vinmetal chưa đưa ra bất kỳ khẳng định nào, dữ liệu tài chính và vận hành của Pomina đang khiến giả thuyết này thu hút nhiều sự chú ý hơn.

Pomina hiện sở hữu một nhà máy thép xây dựng với công suất thiết kế khoảng 1,5 triệu tấn/năm và một lò cao quy mô 1 triệu tấn/năm từng tiêu tốn khoảng 5.900 tỷ đồng vốn đầu tư. Dù vậy, kể từ khi đi vào hoạt động năm 2019, lò cao này liên tục gặp các vấn đề kỹ thuật dẫn tới những giai đoạn ngừng vận hành kéo dài.

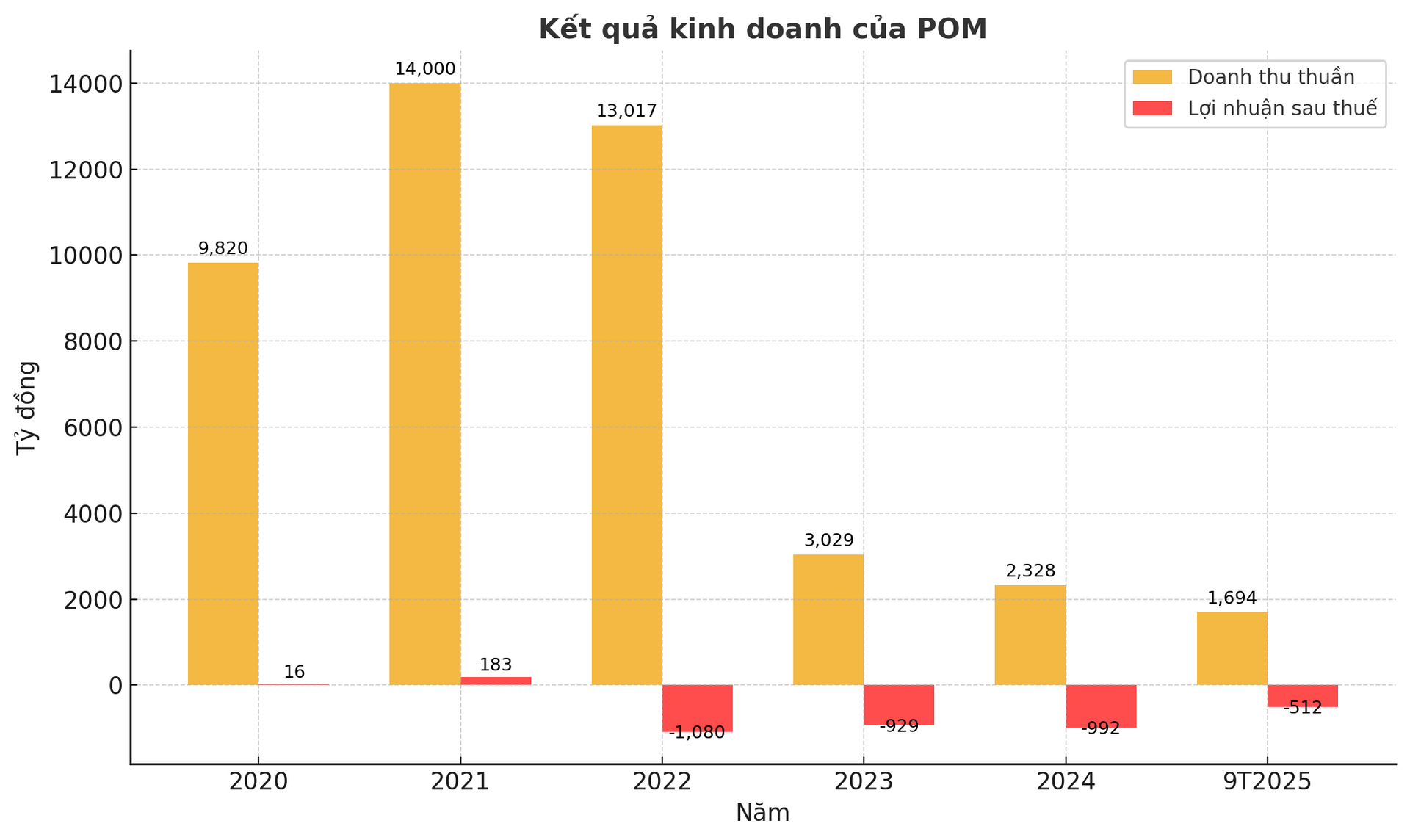

Hoạt động kinh doanh của Pomina trong những năm gần đây cũng phản ánh nhiều khó khăn khi doanh nghiệp ghi nhận mức lỗ gần 960 tỷ đồng năm 2023, 990 tỷ đồng năm 2024 và 512 tỷ đồng trong 9 tháng đầu năm 2025.

Tính đến cuối tháng 9/2025, tổng nợ của Pomina vào khoảng 6.000 tỷ đồng trong khi vốn chủ sở hữu đang ở mức âm 187 tỷ đồng. Những con số này cho thấy nếu Vinmetal thực sự muốn tiếp quản Pomina, quá trình tái cấu trúc sẽ đòi hỏi nguồn lực tài chính và thời gian mới có thể mang lại kết quả.

Những kịch bản có thể tác động đến Hòa Phát trong ngắn và dài hạn

Ở góc độ thị trường, dữ liệu từ Hiệp hội Thép Việt Nam cho thấy sản lượng tiêu thụ thép của Pomina hiện chỉ ở mức khoảng 140.000 tấn mỗi năm, tương đương khoảng 1% thị phần và thấp hơn rất nhiều so với công suất thiết kế.

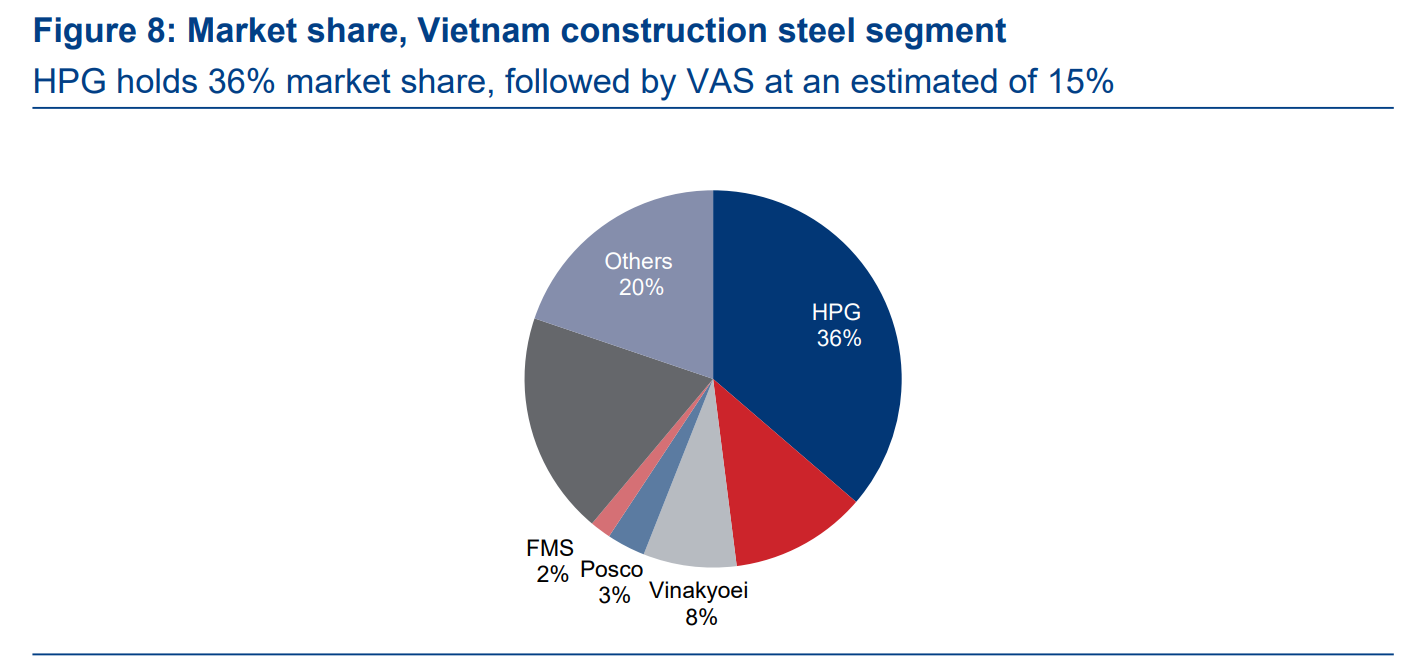

Nếu cơ sở sản xuất của Pomina được tái vận hành toàn bộ, ước tính khoảng 1,5 triệu tấn thép xây dựng có thể quay trở lại nguồn cung thị trường. Đây là con số tương đương 10–11% tổng nhu cầu nội địa ước khoảng 13 triệu tấn. Mức tăng nguồn cung này, về mặt lý thuyết có thể tạo ra sự thay đổi nhất định trong phân bố thị phần, đặc biệt trong bối cảnh Hòa Phát đang giữ khoảng 36% thị phần thép xây dựng.

Một điểm đáng lưu ý khác nằm ở sự khác biệt khá lớn giữa mục tiêu công nghệ mà Vinmetal công bố và năng lực hiện tại của Pomina. Theo HSC, Vinmetal định hướng tập trung vào các sản phẩm thép có hàm lượng kỹ thuật cao như thép đường ray, thép cho ngành ô tô hoặc thép hình đặc chủng, những dòng sản phẩm đòi hỏi các dây chuyền luyện – cán chuyên biệt vốn không tương thích với mô hình sản xuất thép xây dựng truyền thống mà Pomina đang sử dụng. Vì vậy, nếu thương vụ thâu tóm diễn ra, việc nâng cấp cơ sở vật chất, điều chỉnh quy trình và cải thiện chất lượng sản xuất sẽ là yêu cầu gần như bắt buộc để phù hợp với định hướng này. Tất cả đều là các yêu cầu được suy ra trực tiếp từ dữ liệu về tài sản hiện hữu và không mang tính đánh giá hay dự đoán chủ quan.

Từ các dữ kiện nói trên, có thể thấy rủi ro cạnh tranh gia tăng đang tồn tại như một yếu tố đáng theo dõi. Mức độ của rủi ro này HSC còn phụ thuộc vào tiến độ thực tế của Vinmetal trong ba vấn đề gồm kế hoạch đưa công suất mới vào hoạt động, khả năng xử lý những tồn đọng về kỹ thuật tại Pomina và mức độ đầu tư để điều chỉnh sản phẩm theo định hướng công nghệ cao. Khi các thông tin này chưa được công bố, bức tranh cạnh tranh trong ngắn hạn vẫn mang tính ổn định; còn những thay đổi dài hạn chỉ có thể xác định khi các dữ liệu mới xuất hiện.

Đến thời điểm hiện tại, toàn bộ những yếu tố trên phản ánh một bối cảnh đang chuyển động, nhưng vẫn nằm trong phạm vi quan sát thay vì kết luận. Việc Vinmetal sẽ tác động đến thị trường ở mức độ nào và liệu Pomina có trở thành một phần trong chiến lược của tập đoàn hay không đều phụ thuộc vào các thông tin chính thức trong thời gian tới. Trong chừng mực dữ liệu hiện có, cách tiếp cận trung tính nhất là tiếp tục theo dõi các bước đi của Vinmetal, tiến độ xử lý tài chính – vận hành tại Pomina và các thông báo liên quan đến lộ trình triển khai công suất mới.

Về tác động nói riêng với Hòa Phát, rủi ro chủ yếu nằm ở giai đoạn dài hạn, tùy thuộc vào mức độ đầu tư của Vinmetal, khả năng tái cơ cấu Pomina, mức độ nâng cấp công nghệ và định hướng sản phẩm thực tế của doanh nghiệp mới. Khi các thông tin này chưa được công bố, vị thế hiện tại của Hòa Phát vẫn được duy trì bởi các yếu tố có thể đo lường từ thị phần lớn, quy mô công suất vượt trội, chi phí sản xuất thấp hơn mặt bằng chung và hệ thống vận hành ổn định đã được kiểm chứng theo thời gian.