Điểm danh những doanh nghiệp hưởng lợi khi hạ tầng trở thành trụ cột tăng trưởng năm 2026

29/12/2025 - 21:365 phút đọc

(Banker.vn) Đầu tư công tăng mạnh đưa hạ tầng trở thành trụ cột của ngành xây dựng năm 2026, tạo nguồn việc đáng kể cho doanh nghiệp trong bối cảnh tăng trưởng phân hóa.

Hạ tầng trở thành trụ cột tăng trưởng của ngành xây dựng năm 2026

Bước sang năm 2026, động lực tăng trưởng của ngành xây dựng được dự báo sẽ có sự dịch chuyển khá rõ về phía hạ tầng giao thông.

margin: 15px auto;" />

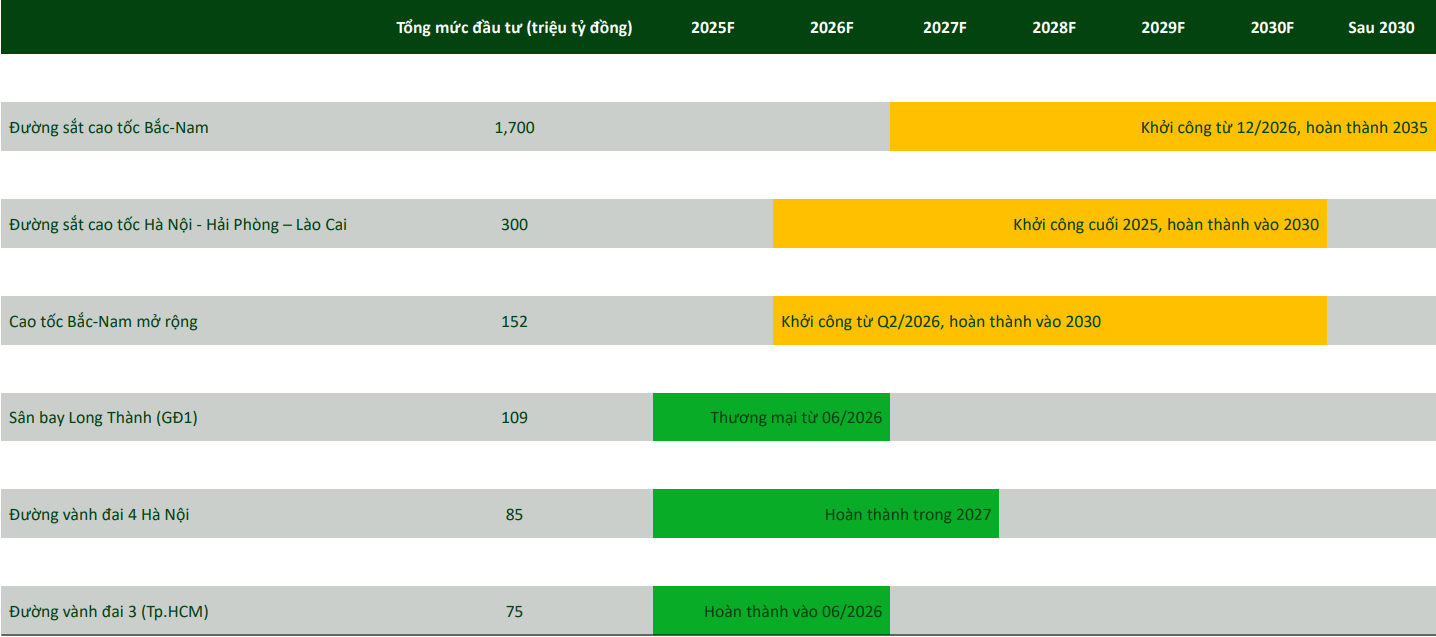

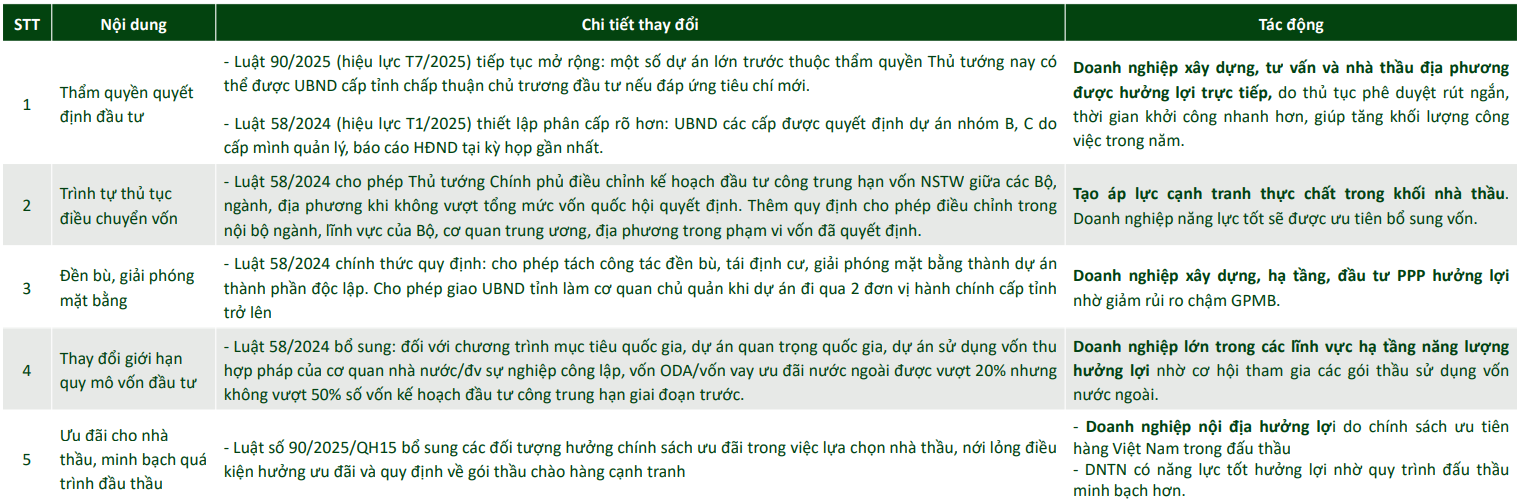

margin: 15px auto;" />Theo báo cáo triển vọng ngành xây dựng 2026 do ASEANSC phát hành, kế hoạch đẩy mạnh đầu tư công được dự báo đạt quy mô dự kiến tăng hơn 40% so với năm 2025, vào khoảng 1,1 triệu tỷ đồng đang tạo ra mặt bằng nguồn việc lớn cho khối doanh nghiệp xây dựng hạ tầng trong trung hạn. Trong cơ cấu phân bổ, vốn cho giao thông tiếp tục chiếm khoảng 1/3 tổng vốn đầu tư công trung ương, tập trung vào các dự án có tính lan tỏa cao ở quy mô quốc gia.

Điểm đáng chú ý của chu kỳ đầu tư giai đoạn 2026–2030 là sự xuất hiện đồng thời của nhiều dự án đường sắt lớn. Trong đo, tuyến đường sắt tốc độ cao Bắc – Nam với tổng mức đầu tư sơ bộ khoảng 67,3 tỷ USD, dự kiến khởi công trước cuối năm 2026, cùng tuyến Hà Nội – Hải Phòng – Lào Cai có tổng vốn khoảng 300.000 tỷ đồng đang mở ra dư địa nguồn việc dài hạn cho các doanh nghiệp xây lắp.

Dù tiến độ triển khai trong giai đoạn đầu vẫn phụ thuộc nhiều vào công tác chuẩn bị và giải phóng mặt bằng, các dự án này được kỳ vọng sẽ hình thành backlog đủ dày, giúp doanh nghiệp duy trì nhịp hoạt động ổn định trong nhiều năm.

Trong nhóm doanh nghiệp xây dựng hạ tầng, Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (VCG) phản ánh khá rõ xu hướng tăng trưởng dựa trên khối lượng công việc. Backlog xây lắp ước khoảng 33.000 tỷ đồng vào cuối năm 2025 được xem là cơ sở quan trọng giúp doanh nghiệp duy trì doanh thu trong giai đoạn 2026–2027. Tuy nhiên, khi không còn các khoản thu bất thường từ bất động sản như những năm trước, lợi nhuận có thể chịu áp lực nhất định, cho thấy giai đoạn tới mang tính tích lũy và bền vững hơn.

Ở mảng hạ tầng giao thông, Công ty CP Đầu tư Hạ tầng Giao thông Đèo Cả tiếp tục duy trì mô hình kết hợp giữa xây lắp và BOT. Doanh thu năm 2026 được dự báo vượt 4.000 tỷ đồng, tăng khoảng 20% nhờ cả nguồn việc thi công mới lẫn dòng tiền ổn định từ các dự án BOT đang vận hành. Backlog xây lắp ước khoảng 2.700 tỷ đồng giúp doanh nghiệp duy trì nhịp triển khai trong bối cảnh đầu tư công được tăng tốc.

Xây dựng công nghiệp hưởng lợi từ sản xuất và dòng vốn FDI

Song song với hạ tầng, xây dựng công nghiệp đang nổi lên như một phân khúc có triển vọng tích cực hơn so với mặt bằng chung của ngành. Hoạt động sản xuất trong nước hồi phục thể hiện khá rõ qua PMI ngành sản xuất đạt 54,5 điểm trong tháng 10/2025, mức cao nhất từ đầu năm, cùng với chỉ số sản xuất công nghiệp duy trì tăng trưởng hai chữ số trong quý III. Trên nền tảng đó, FDI thực hiện năm 2026 được dự báo tăng khoảng 9–10%, với dòng vốn tiếp tục tập trung chủ yếu vào lĩnh vực chế biến – chế tạo.

Đặc thù của các dự án xây dựng công nghiệp là quy mô lớn và tiến độ kéo dài, thường triển khai theo hình thức EPC, cho phép doanh nghiệp ghi nhận doanh thu theo các mốc kỹ thuật. Cùng với xu hướng đầu tư nhà máy, logistics và công nghiệp phụ trợ, đặc biệt là các dự án gắn với tiêu chuẩn ESG được đánh giá ít phụ thuộc hơn vào chu kỳ bất động sản nhà ở, qua đó tạo độ ổn định tương đối cho các doanh nghiệp tham gia.

Trong nhóm doanh nghiệp xây dựng dân dụng – công nghiệp, Công ty CP Xây dựng Coteccons (CTD) được nhìn nhận là đơn vị có cơ cấu nguồn việc tương đối cân bằng. Backlog giai đoạn 2026–2027 dự kiến tăng khoảng 11% mỗi năm, với tỷ trọng lớn đến từ các dự án dân dụng truyền thống và nhà máy công nghiệp. Doanh thu năm 2026 được dự báo vượt 30.000 tỷ đồng, trong khi kết quả kinh doanh phụ thuộc chủ yếu vào tiến độ triển khai các dự án trong bối cảnh thị trường xây dựng vẫn mang tính chọn lọc.

Xây dựng dân dụng phục hồi nhưng còn nhiều giới hạn

Trái ngược với hạ tầng và công nghiệp, xây dựng dân dụng bước vào năm 2026 với trạng thái phục hồi mang tính chọn lọc. Số lượng dự án nhà ở thương mại và nhà ở xã hội được cấp phép mới trong nửa đầu năm 2025 tăng gần 50% so với cùng kỳ, cho thấy nguồn việc xây lắp có xu hướng cải thiện. Riêng phân khúc nhà ở xã hội, số căn hoàn thành trong năm 2026 dự kiến đạt khoảng 116.000 căn, tăng 16%, bám sát lộ trình Đề án 1 triệu căn đến năm 2030.

Dù vậy, dư địa bứt phá của xây dựng dân dụng vẫn bị kìm hãm bởi áp lực tài chính từ phía chủ đầu tư. Năm 2026 được xác định là đỉnh điểm của chu kỳ đáo hạn trái phiếu bất động sản, với giá trị ước khoảng 143.000 tỷ đồng, tăng gần 20% so với năm trước, khiến nhiều doanh nghiệp bất động sản có xu hướng thận trọng hơn trong việc triển khai dự án mới. Cùng với đó, gói tín dụng ưu đãi cho nhà ở xã hội quy mô 145.000 tỷ đồng dù đã triển khai nhưng tốc độ giải ngân còn chậm, mới đạt chưa đến 6% tổng quy mô, làm giảm tác động lan tỏa tới sản lượng xây lắp trong ngắn hạn.

Ở nhóm hạ tầng đô thị, Công ty CP Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) tiếp tục hưởng lợi từ các dự án BOT đang vận hành với lưu lượng xe tăng đều. Tuy nhiên, triển vọng tăng trưởng của doanh nghiệp này vẫn gắn chặt với tiến độ tháo gỡ pháp lý tại các dự án bất động sản đối ứng, phản ánh bức tranh chung của xây dựng dân dụng trong năm 2026: có tín hiệu hồi phục, nhưng chưa đủ lực tạo cú bứt phá mạnh.