Điểm nghẽn lớn tại Coteccons (CTD)

18/11/2025 - 00:564 phút đọc

(Banker.vn) Dữ liệu tài chính cho thấy bên cạnh mức tăng trưởng doanh thu và lợi nhuận tích cực, Coteccons vẫn tồn tại một điểm nghẽn lớn liên quan đến cấu trúc dòng tiền.

Tăng trưởng lợi nhuận cải thiện song biên lợi nhuận vẫn chịu sức ép

Tốc độ tăng trưởng doanh thu và lợi nhuận của Công ty CP Xây dựng Coteccons (CTD) đang ghi nhận mức cải thiện đáng kể. Quý 1 niên độ 2025–2026, doanh thu của CTD đạt 7.452 tỷ đồng, tăng 56,6% so với cùng kỳ; lợi nhuận thuần tăng gấp ba lần, lên 295 tỷ đồng.

margin: 15px auto;" />

margin: 15px auto;" />Chứng khoán HSC dự báo lợi nhuận cả niên độ tài chính 2025–2026 của CTD có thể đạt 663 tỷ đồng, tăng 45,4% so với niên độ trước. Các chỉ số tăng trưởng này phản ánh sự phục hồi của mảng xây dựng, biên lợi nhuận gộp cải thiện và phần đóng góp từ thoái vốn dự án Emerald 68.

Tuy nhiên, đối chiếu sang cấu trúc tài sản và dòng tiền, bức tranh lại cho thấy một vấn đề lớn hơn. Tính đến cuối niên độ 2024–2025, khoản phải thu khách hàng của CTD đã lên đến 15.870 tỷ đồng và HSC dự báo sẽ tiếp tục tăng lên 16.572 tỷ đồng trong năm 2025–2026. So với tổng tài sản 33.716 tỷ đồng, phần phải thu chiếm gần một nửa quy mô tài sản. Đây là tỷ lệ cao bất thường đối với một doanh nghiệp tổng thầu, phản ánh thực tế CTD vẫn đang phải ứng trước một lượng vốn lớn để đảm bảo tiến độ thi công cho khách hàng.

Phải thu phình to và dòng tiền yếu

Dòng tiền hoạt động vì vậy duy trì sự bất ổn. Niên độ 2024–2025, dòng tiền từ hoạt động kinh doanh ghi nhận mức âm 1.154 tỷ đồng. Con số này trái ngược với lợi nhuận kế toán tích cực và là tín hiệu cho thấy chất lượng dòng tiền chưa theo kịp quy mô doanh thu đang mở rộng. Doanh nghiệp ghi nhận doanh thu và lợi nhuận, nhưng tiền thực thu về lại chậm hơn nhiều.

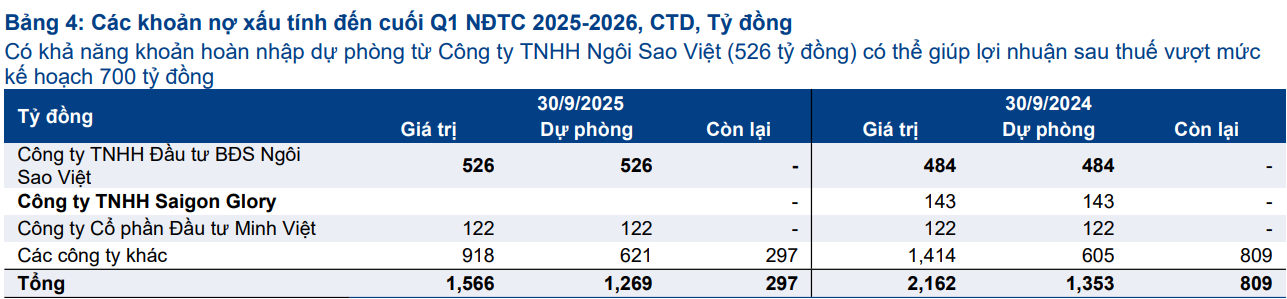

Đi sâu vào bản chất khoản phải thu cho thấy mức độ phân tán rủi ro. Các khoản phải thu khó đòi hiện ở mức 1.566 tỷ đồng; trong đó riêng Công ty TNHH Đầu tư Bất động sản Ngôi Sao Việt (pháp nhân liên quan đến Tập đoàn Tân Hoàng Minh) chiếm 526 tỷ đồng và đã được trích lập toàn bộ. Các khoản nợ khác như Minh Việt cũng đã được trích lập đầy đủ. So với cùng kỳ năm trước, nợ khó đòi đã giảm mạnh từ mức 2.162 tỷ đồng, cho thấy doanh nghiệp đã xử lý bớt áp lực tồn đọng, nhưng rủi ro chậm thu và chiếm dụng vốn vẫn còn hiện hữu.

Một điểm cần lưu ý là trong niên độ 2024–2025, CTD từng hoàn nhập 143 tỷ đồng dự phòng liên quan đến dự án One Central. Việc thị trường bất động sản có dấu hiệu hồi phục mở ra khả năng các khoản dự phòng khác có thể được hoàn nhập, nhưng thời điểm và mức độ vẫn chưa chắc chắn.

Bên cạnh đó, yếu tố biên lợi nhuận vẫn là một thách thức. Dù biên lợi nhuận gộp quý 1 niên độ 2025–2026 đạt 4,3%, cao hơn mức 2,6% của quý trước, HSC vẫn giữ quan điểm thận trọng khi dự báo biên gộp cả năm chỉ ở mức 3,5%, thấp hơn mục tiêu 4,3% mà ban lãnh đạo đặt ra. Nguyên nhân chính đến từ chiến lược đấu thầu tích cực, giúp gia tăng backlog nhưng có thể gây sức ép lên biên lợi nhuận.

Cơ cấu tài sản cũng cho thấy Coteccons từng đầu tư vào một số dự án ngoài mảng cốt lõi. Trong đó, dự án căn hộ tại Bình Dương là Emerald 68 mà CTD sở hữu 49% là một ví dụ. CTD đã thoái vốn trong quý 1 và ghi nhận lợi nhuận 188 tỷ đồng, tương đương mức sinh lời khoảng 40% trên vốn đầu tư ban đầu 461 tỷ đồng. Khoản thu này góp phần đáng kể vào lợi nhuận quý, song cũng phản ánh việc doanh nghiệp đã lựa chọn rút khỏi lĩnh vực đầu tư bất động sản để quay lại tập trung vào hoạt động tổng thầu. Hiện tại, CTD vẫn hiện diện tại dự án Bến Lức – Long An (quy mô 12.600 tỷ đồng) do doanh nghiệp hợp tác cùng BEHS.

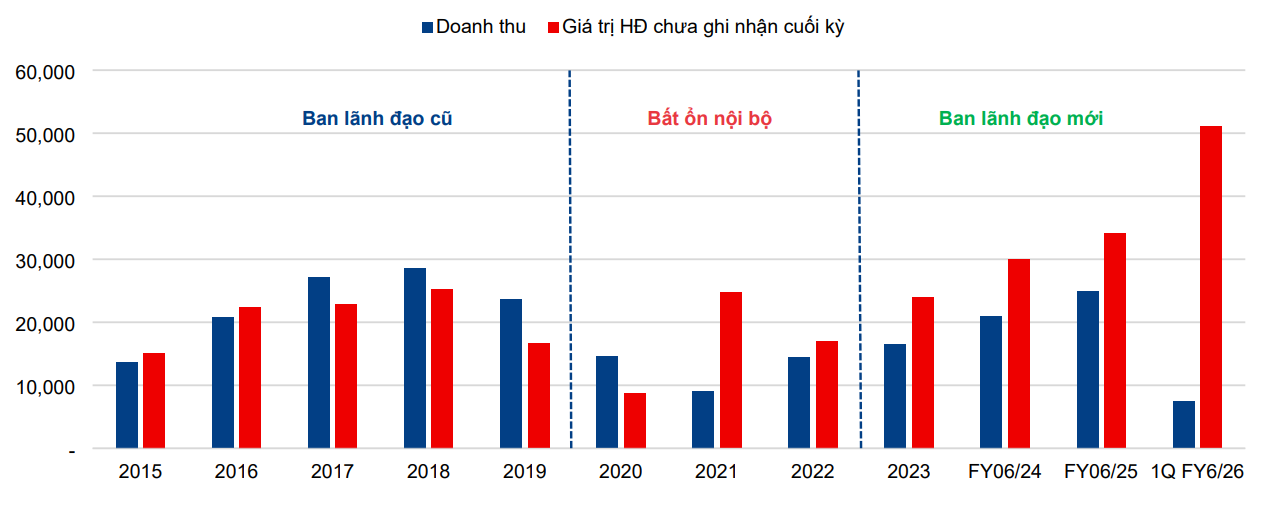

Nhìn tổng thể, Coteccons đang sở hữu lượng hợp đồng chưa triển khai kỷ lục 51.000 tỷ đồng, tăng 70% so với cùng kỳ và tiếp tục duy trì sự hiện diện mạnh trong các dự án nhà ở, công nghiệp, FDI và đầu tư công. Năng lực thi công, sự quay lại của khách hàng chiến lược và việc tham gia ngày càng sâu vào phân khúc hạ tầng – đầu tư công đều là nền tảng quan trọng cho triển vọng tăng trưởng.

Nhưng để tăng trưởng bền vững, bài toán lớn nhất vẫn nằm ở chất lượng dòng tiền. Khi các khoản phải thu chiếm gần một nửa tài sản, dòng tiền âm kéo dài và biên lợi nhuận chịu sức ép từ cạnh tranh đấu thầu, Coteccons sẽ cần giải quyết triệt để vấn đề thu hồi công nợ và tái cấu trúc dòng tiền để lợi nhuận thực sự tương xứng với quy mô hoạt động đang mở rộng.