Được vốn ngoại rót tiền triền miên, cổ phiếu ngân hàng này có gì đáng chú ý?

12/02/2026 - 10:234 phút đọc

(Banker.vn) Cổ phiếu ngân hàng này liên tục lập đỉnh nhờ dòng tiền ngoại liên tục gom ròng, trở thành tâm điểm dẫn dắt nhóm cổ phiếu tài chính.

Cổ phiếu Ngân hàng TMCP Quân Đội (MBB) đang trở thành một trong những điểm sáng đáng chú ý của nhóm tài chính khi liên tục thu hút dòng tiền mạnh từ khối ngoại. Trong phiên giao dịch ngày 11/2, cùng nhịp bứt phá của thị trường chung, MBB tăng 4,13% lên 29.000 đồng/cổ phiếu, chính thức thiết lập vùng giá cao nhất từ trước đến nay. Tính từ đầu năm, thị giá đã tăng khoảng 15%, đưa vốn hóa ngân hàng này lên khoảng 234.400 tỷ đồng và củng cố vị thế trong nhóm dẫn dắt của ngành.

margin: 15px auto;" />

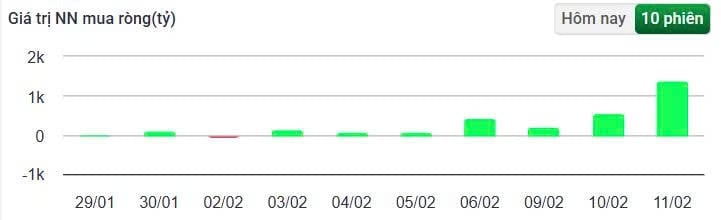

margin: 15px auto;" />Đáng chú ý, đà đi lên của cổ phiếu MBB không chỉ đến từ tâm lý thị trường mà còn được hỗ trợ rõ rệt bởi lực cầu ngoại. Riêng trong phiên 11/2, nhà đầu tư nước ngoài mua ròng tới 1.406 tỷ đồng cổ phiếu MBB, mức cao nhất toàn thị trường.

Nếu tính rộng hơn, đây đã là phiên thứ bảy liên tiếp khối ngoại duy trì mua ròng, với tổng giá trị giải ngân gần 2.910 tỷ đồng vào mã này. Dòng tiền ngoại đổ vào mạnh và liên tục đã trở thành một trong những yếu tố quan trọng giúp MBB bứt phá qua vùng đỉnh cũ.

Không chỉ riêng MBB, dòng vốn ngoại trong phiên này cũng lan tỏa sang nhiều cổ phiếu lớn khác như VPB, MWG, MSN, BID, VNM hay STB. Tuy vậy, MBB vẫn là tâm điểm khi chiếm tỷ trọng mua ròng áp đảo. Diễn biến này phần nào phản ánh sự quan tâm của nhà đầu tư nước ngoài đối với nhóm ngân hàng có nền tảng tăng trưởng ổn định và dư địa mở rộng tín dụng trong giai đoạn tới.

Trở lại với MBB, theo đánh giá của BSC, một trong những lợi thế đáng kể của MBB nằm ở hạn mức tăng trưởng tín dụng được kỳ vọng ở mức cao trong năm 2026. Việc tiếp nhận chuyển giao bắt buộc với MBV và xử lý các khoản nợ liên quan giúp ngân hàng có thêm dư địa để mở rộng quy mô bảng cân đối. Đây được xem là động lực chính thúc đẩy tăng trưởng trong giai đoạn tới, đặc biệt trong bối cảnh toàn ngành vẫn chịu sự kiểm soát chặt về chỉ tiêu tín dụng.

Song song đó, việc bán nợ cho MBV giúp ngân hàng giải phóng một phần nguồn lực, từ đó có thể tiếp cận các nguồn tái cấp vốn và tối ưu hóa hiệu quả sử dụng vốn. Điều này không chỉ tạo thêm dư địa cho tăng trưởng tín dụng mà còn hỗ trợ khả năng sinh lời trong trung hạn. Ở góc độ dài hơn, ngân hàng được kỳ vọng sẽ tiếp tục triển khai các kế hoạch tăng vốn nhằm cải thiện hệ số an toàn vốn, qua đó đáp ứng các tiêu chuẩn quản trị rủi ro ngày càng cao.

Về định hướng kinh doanh, MBB đặt mục tiêu tăng trưởng tín dụng và huy động ở mức cao trong năm 2026, với lợi nhuận trước thuế dự kiến tăng 15–20% và duy trì hiệu quả sinh lời ở mức tốt. Tỷ lệ NHNN.">nợ xấu tiếp tục được kiểm soát ở mức thấp, trong khi số lượng khách hàng dự kiến tiếp tục mở rộng. Ngân hàng cũng định hướng đẩy mạnh kênh số, nâng tỷ trọng doanh thu từ nền tảng này nhằm gia tăng hiệu quả hoạt động.

Ở góc nhìn tổng thể, sự đồng thuận giữa yếu tố cơ bản và dòng tiền đang giúp MBB duy trì vị thế nổi bật trong nhóm cổ phiếu ngân hàng. Việc khối ngoại liên tục mua ròng quy mô lớn cho thấy niềm tin vào triển vọng tăng trưởng của ngân hàng trong bối cảnh thị trường tài chính vẫn còn nhiều biến động. Đây có thể là một trong những yếu tố giúp cổ phiếu giữ được nhịp tăng trong thời gian tới, đặc biệt khi câu chuyện mở rộng quy mô và cải thiện hiệu quả hoạt động vẫn đang tiếp diễn.