FED hạ lãi suất, kỳ vọng tỷ giá duy trì xu hướng hạ nhiệt

13/12/2025 - 23:263 phút đọc

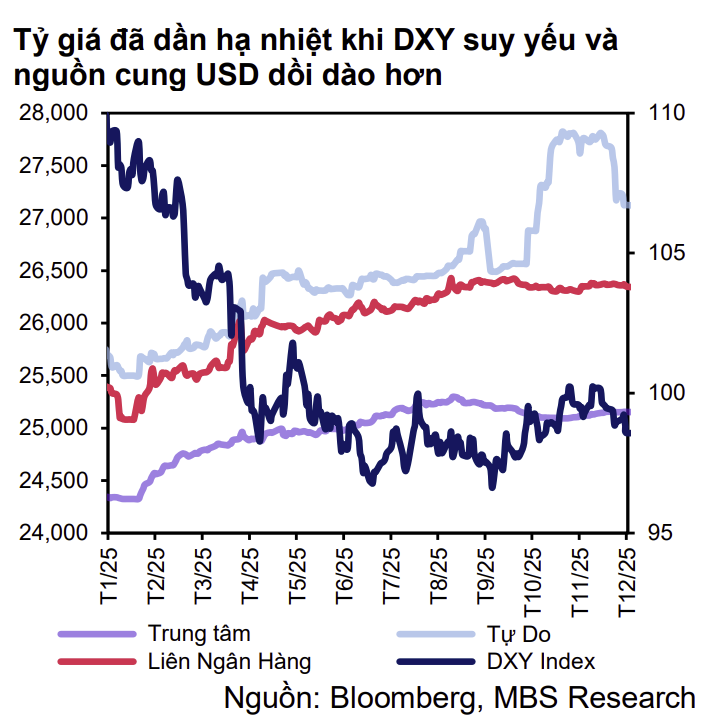

(Banker.vn) Quyết định hạ lãi suất cùng kế hoạch mua trái phiếu quy mô lớn của FED đã kéo chỉ số USD suy yếu rõ rệt và hỗ trợ giảm áp lực lên tỷ giá USD/VND. Đà hạ nhiệt của tỷ giá được kỳ vọng có thể duy trì trong năm 2026 khi đồng bạc xanh tiếp tục yếu đi, nguồn cung ngoại tệ cải thiện và các biện pháp điều hành linh hoạt.

FED hạ lãi suất, chỉ số USD suy yếu

Ngày 10/12 (giờ địa phương), Ngân hàng Dự trữ Liên bang Mỹ (FED) tiếp tục hạ lãi suất 25 điểm cơ bản - lần thứ ba trong năm - đưa lãi suất điều hành về mức 3,5 - 3,75%, thấp nhất kể từ tháng 11/2022. FED đồng thời dự báo tăng trưởng kinh tế Mỹ có thể đạt 2,3% vào năm 2026, tỷ lệ thất nghiệp ổn định, nhưng ghi nhận áp lực từ nhu cầu lao động chậm lại. Lạm phát của Mỹ vẫn cao hơn mục tiêu 2% và chịu ảnh hưởng đáng kể từ chính sách thuế quan và hạn chế nhập cư.

Bên cạnh đó, FED cũng công bố kế hoạch mua khoảng 40 tỷ USD trái phiếu Kho bạc kỳ hạn ngắn mỗi tháng từ ngày 12/12, nhằm ổn định lợi suất ở mức thấp.

Về triển vọng năm 2026, biểu đồ dot-plot của FED cho thấy cơ quan này dự kiến thêm hai lần giảm lãi suất trong các năm 2026 và 2027. Tuy nhiên, theo đánh giá của MBS Research, FED có thể chỉ tiếp tục giảm lãi suất một lần nữa, với biên độ 25 điểm cơ bản, ít nhất cho tới tháng 5/2026, trong bối cảnh lạm phát tại Mỹ còn chịu ảnh hưởng của các yếu tố như thuế quan, hạn chế nhập cư, nhu cầu năng lượng liên quan đến AI và khả năng cắt giảm thuế.

Việc FED hạ lãi suất và duy trì lập trường thận trọng khiến đồng USD suy yếu. Chỉ số USD Index (DXY) đã giảm 0,6% xuống mức 98,7 sau quyết định hại lãi suất của FED. Xu hướng giảm của USD còn được hỗ trợ bởi việc một số ngân hàng trung ương lớn như châu Âu và Anh phát tín hiệu đã kết thúc chu kỳ nới lỏng và chuyển sang theo dõi lạm phát nhiều hơn. Với xu hướng chính sách như hiện nay, MBS Research dự báo chỉ số DXY có thể lùi về vùng 95 điểm trong năm 2026.

Sự suy yếu của USD thể hiện rõ qua sự phục hồi của đồng JPY và GBP trước các quyết định chính sách của Ngân hàng Trung ương Nhật Bản (BOJ) và Ngân hàng Trung ương Anh (BoE). Đồng JPY tiếp tục đi lên trong phiên ngày 11/12, áp sát ngưỡng 155,5 Yên/USD, trong khi bảng Anh GBP nhích lên 1,33955 USD

Kỳ vọng xu hướng “hạ nhiệt” của tỷ giá được duy trì

Kỳ vọng vào chính sách nới lỏng lãi suất của FED đã giúp giảm áp lực lên tỷ giá USD-VND. CTCK Vietcombank (VCBS) nhấn mạnh, kỳ vọng FED hạ lãi suất đã góp phần hạn chế tâm lý đầu cơ USD trong nước và cải thiện chênh lệch lãi suất USD-VND theo hướng thuận lợi cho VND.

Trong khi đó, CTCK VietCap ghi nhận, chứng khoán thế giới khởi sắc trở lại trong những ngày đầu tháng 12 cũng như khiến chỉ số USD Index giảm trở lại, phần nào giảm bớt sức ép lên tỷ giá USD-VND.

Thực tế, tỷ giá ghi nhận đã hạ nhiệt từ giữa tháng 11. Tính đến 11/12, MBS Research ghi nhận tỷ giá liên ngân hàng ở mức 26.346 VND/USD, giảm 0,3% so với đỉnh và tăng 3,5% so với đầu năm; tỷ giá tự do giảm 2,5% từ đỉnh. Với dự báo USD quốc tế suy yếu và nguồn cung ngoại tệ cải thiện nhờ xuất khẩu và kiều hối, MBS Research cho rằng tỷ giá USD-VND chỉ tăng khoảng 2,2 - 2,5% trong năm 2026.

“Chúng tôi cho rằng sức mạnh của đồng USD sẽ suy yếu đáng kể trong năm 2026, qua đó giảm áp lực lên tỷ giá USD-VND”, MBS Research dự báo.

Bên cạnh đó, từ 5/12, Ngân hàng Nhà nước triển khai nghiệp vụ hoán đổi USD-VND kỳ hạn 14 ngày với hạn mức tối đa 500 triệu USD. SSI Research nhận định, đây là các biện pháp điều hành nhằm hỗ trợ thanh khoản ngắn hạn, giúp cung ứng VND thông qua tài sản USD, phù hợp với định hướng ổn định tỷ giá và điều kiện thị trường.

“Chính sách tiền tệ không đơn thuần là “tăng hay giảm lãi suất”, mà là sự điều phối tổng thể giữa ổn định tỷ giá, điều kiện thanh khoản và động lực tín dụng. Những biện pháp gần đây của NHNN phù hợp hoàn toàn với khuôn khổ điều hành này, nhấn mạnh ổn định vận hành thị trường thay vì hàm ý đảo chiều chính sách”, chuyên gia của SSI Research cho biết thêm.

VCBS lưu ý, chênh lệch gia tăng giữa thị trường ngân hàng và thị trường tự do cho thấy tâm lý phòng ngừa rủi ro chưa giảm, trong bối cảnh còn nhiều yếu tố bất định bên ngoài.

Quỳnh Lê