FPT trước rủi ro trung hạn: Claude Code và câu chuyện COBOL modernization

04/03/2026 - 11:595 phút đọc

(Banker.vn) Claude Code chuyên biệt cho COBOL được nhắc tới như một biến số mới có thể tác động mảng CNTT nước ngoài của FPT, nhất là tại thị trường Nhật.

Đà ký mới cải thiện giúp kết quả quý IV khởi sắc

Quý IV/2025 ghi nhận sự cải thiện đáng kể trong kết quả kinh doanh của FPT khi hoạt động ký mới hợp đồng dịch vụ công nghệ thông tin có dấu hiệu phục hồi sau giai đoạn chững lại trước đó. Theo cập nhật của Chứng khoán Rồng Việt (VDSC), doanh thu thuần của doanh nghiệp đạt 20.226 tỷ đồng, tăng 17,6% so với quý trước và tăng 14,9% so với cùng kỳ. Lợi nhuận sau thuế thuộc về công ty mẹ đạt 2.502 tỷ đồng, tăng 2,8% theo quý và tăng 19,5% so với cùng kỳ năm trước.

margin: 15px auto;" />

margin: 15px auto;" />Quý IV/2025 ghi nhận sự cải thiện đáng kể trong kết quả kinh doanh của FPT khi hoạt động ký mới hợp đồng dịch vụ công nghệ thông tin có dấu hiệu phục hồi sau giai đoạn chững lại trước đó. Theo cập nhật của Chứng khoán Rồng Việt (VDSC), doanh thu thuần của doanh nghiệp đạt 20.226 tỷ đồng, tăng 17,6% so với quý trước và tăng 14,9% so với cùng kỳ. Lợi nhuận sau thuế thuộc về công ty mẹ đạt 2.502 tỷ đồng, tăng 2,8% theo quý và tăng 19,5% so với cùng kỳ năm trước.

Lũy kế cả năm 2025, FPT ghi nhận doanh thu 70.113 tỷ đồng và lợi nhuận sau thuế công ty mẹ 9.369 tỷ đồng, lần lượt tăng 11,6% và 19,2% so với năm trước.

Cơ cấu doanh thu tiếp tục cho thấy vai trò trung tâm của mảng dịch vụ công nghệ thông tin. Trong quý IV, lĩnh vực này mang về 13.526 tỷ đồng doanh thu, tăng 25% so với quý trước và tăng 21,4% so với cùng kỳ. Riêng dịch vụ CNTT tại thị trường nước ngoài đạt 9.808 tỷ đồng, tăng 18,4% so với cùng kỳ, phản ánh nhu cầu chuyển đổi số vẫn duy trì ở nhiều khu vực.

Xét theo thị trường, Nhật Bản tiếp tục là động lực tăng trưởng chính khi doanh thu tăng 22,9% so với cùng kỳ. Theo đánh giá trong báo cáo, nhu cầu hiện đại hóa các hệ thống CNTT cũ tại các tổ chức tài chính lớn đang duy trì ổn định, và FPT dự kiến thị trường này vẫn giữ vai trò chủ lực trong năm 2026.

Trong khi đó, thị trường Mỹ gần như đi ngang với mức giảm nhẹ 0,6% so với cùng kỳ trong bối cảnh chi tiêu công nghệ thận trọng hơn và cạnh tranh gia tăng từ các nhà cung cấp nearshore hoặc các doanh nghiệp outsourcing tại Ấn Độ. Ở chiều ngược lại, châu Âu ghi nhận mức tăng trưởng 51,7% so với cùng kỳ, nhờ mở rộng hiện diện tại nhiều thị trường lớn cũng như các thương vụ M&A được triển khai từ đầu năm 2025.

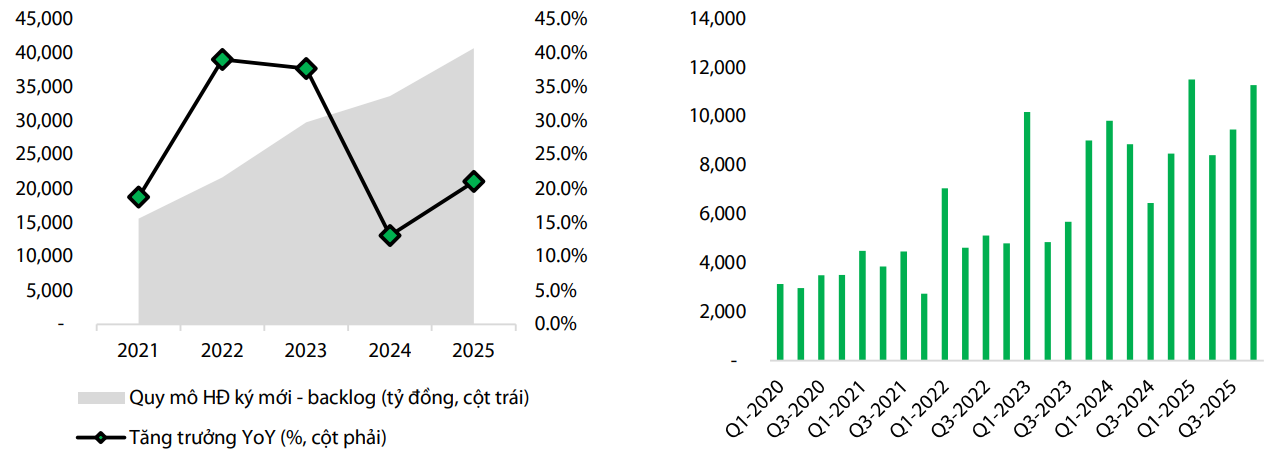

Một chỉ báo đáng chú ý khác là quy mô hợp đồng CNTT ký mới. Trong quý IV, giá trị hợp đồng ký mới đạt 11.273 tỷ đồng, tăng 33,1% so với cùng kỳ. Với đặc thù của ngành dịch vụ công nghệ, các hợp đồng này thường được ghi nhận doanh thu sau khoảng 6–9 tháng triển khai, do đó sự phục hồi của backlog thường được xem là tín hiệu sớm cho tăng trưởng các quý tiếp theo.

AI bắt đầu chạm vào các hệ thống CNTT “di sản”

Bên cạnh bức tranh tăng trưởng ngắn hạn tích cực, VDSC cũng lưu ý một số yếu tố có thể tạo ra rủi ro trung hạn đối với mô hình kinh doanh của FPT. Trong đó, một điểm đáng chú ý là sự xuất hiện của các công cụ trí tuệ nhân tạo có khả năng hỗ trợ phân tích và chuyển đổi những hệ thống phần mềm cũ.

Cụ thể, Anthropic gần đây công bố tính năng Claude Code được thiết kế để làm việc với các hệ thống lập trình COBOL. Đây là ngôn ngữ lập trình ra đời từ cuối thập niên 1950 nhưng vẫn được sử dụng rộng rãi trong nhiều hệ thống quan trọng của ngân hàng, bảo hiểm và cơ quan chính phủ. Báo cáo dẫn ví dụ khoảng 95% giao dịch ATM tại Mỹ vẫn vận hành trên các hệ thống COBOL, thường trên nền máy chủ mainframe của IBM.

Các hệ thống này thường có đặc điểm ổn định nhưng khó bảo trì và nâng cấp do khối lượng mã nguồn lớn, tài liệu kỹ thuật không đầy đủ sau nhiều năm vận hành. Vì vậy, khi cần hiện đại hóa hoặc chuyển đổi sang kiến trúc phần mềm mới, nhiều tổ chức tài chính lựa chọn thuê ngoài các doanh nghiệp dịch vụ CNTT để triển khai dự án trong thời gian dài.

Trong bối cảnh đó, sự xuất hiện của các công cụ AI có khả năng tự động phân tích hệ thống COBOL, lập bản đồ phụ thuộc giữa các chương trình và hỗ trợ chuyển đổi sang các nền tảng lập trình hiện đại có thể làm thay đổi cách thức triển khai các dự án modernization trong tương lai.

Theo VDSC, đây là yếu tố rủi ro cần theo dõi trong trung hạn, đặc biệt khi dịch vụ CNTT nước ngoài hiện là mảng kinh doanh lớn của FPT và thị trường chủ lực lại tập trung ở Nhật Bản, nơi nhiều hệ thống CNTT trong lĩnh vực ngân hàng và bảo hiểm vẫn đang vận hành trên nền tảng cũ. Nếu công nghệ giúp rút ngắn đáng kể thời gian phân tích và chuyển đổi hệ thống, cấu trúc chi phí và cách tổ chức dự án của ngành dịch vụ CNTT có thể thay đổi trong những năm tới.

Biến số quanh FPT Telecom và quyết định hạ khuyến nghị

Ngoài yếu tố công nghệ, VDSC cũng đề cập đến các diễn biến liên quan đến tỷ lệ sở hữu của FPT tại FPT Telecom (FOX) như một biến số cần theo dõi thêm, dù hiện chưa có cơ sở để đưa ra nhận định cụ thể.

Trong quý IV/2025, mảng viễn thông của FPT đạt doanh thu 5.220 tỷ đồng, tăng 8,5% so với cùng kỳ, với biên lợi nhuận trước thuế đạt 21,8%. Mức cải thiện này chủ yếu đến từ việc kiểm soát chi phí tốt hơn cùng tăng trưởng ổn định của dịch vụ băng thông rộng và truyền hình trả tiền.

Ở góc độ định giá, FPT hiện giao dịch với hệ số Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E khoảng 16,9 lần và P/E dự phóng năm 2026 khoảng 14,5 lần, thấp hơn mức trung bình 5 năm gần đây cũng như nhiều doanh nghiệp dịch vụ CNTT tại Ấn Độ. Tuy vậy, trước các yếu tố chưa rõ liên quan đến xu hướng công nghệ và cấu trúc sở hữu, VDSC tạm thời chuyển khuyến nghị đối với cổ phiếu FPT sang mức “quan sát” để tiếp tục đánh giá diễn biến trong thời gian tới.