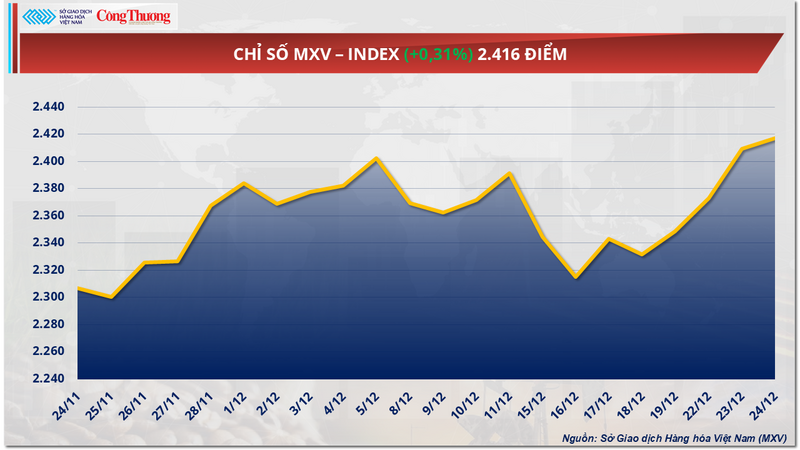

Lực mua duy trì áp đảo trên thị trường hàng hóa nguyên liệu phiên 24/12, trong đó nhóm kim loại và nguyên liệu công nghiệp tiếp tục thu hút dòng tiền. Chỉ số MXV-Index chốt phiên tăng hơn 0,3%, lên 2.416 điểm mức cao nhất kể từ tháng 1/2023.

margin: 15px auto;" />

margin: 15px auto;" />Chỉ số MXV-Index

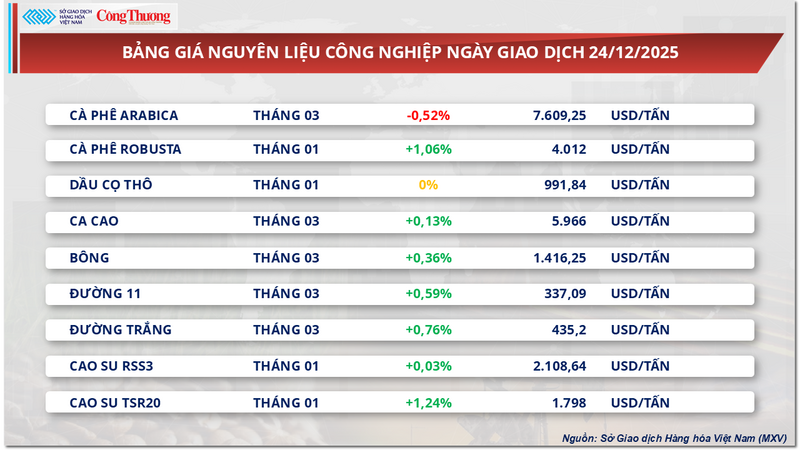

Giá hai mặt hàng cà phê diễn biến trái chiều

Trong khi đó, sắc xanh cũng bao trùm trên hầu hết các mặt hàng chủ chốt trên thị trường nguyên liệu công nghiệp. Trong đó, giá hai mặt hàng cà phê gây chú ý khi ghi nhận những diễn biến trái chiều. Trong khi giá cà phê Arabica giảm hơn 0,5% về mức 7.609 USD/tấn, giá cà phê Robusta tiếp tục mở rộng đà tăng sang phiên thứ 4 liên tiếp khi tăng hơn 1% lên mức 4.012 USD/tấn.

Bảng giá nguyên liệu công nghiệp

Mặc dù thị trường tỏ ra lạc quan khi hầu hết các dự báo sản lượng cà phê Robusta tại Brazil đều cho thấy chung một kết quả là sẽ tăng mạnh, nhưng tình hình xuất khẩu thực tế lại đang cho thấy xu hướng suy giảm rõ rệt. Theo Hiệp hội Các nhà xuất khẩu cà phê Brazil, xuất khẩu cà phê Robusta trong tháng 11 chỉ đạt gần 260.000 bao, giảm mạnh 68% so với cùng kỳ năm ngoái. Lũy kế từ đầu niên vụ 2025-2026 (từ tháng 7), con số này đạt 2,28 triệu bao, giảm hơn 50% so với cùng kỳ năm trước.

Giá cà phê Arabica giảm hơn 0,5% về mức 7.609 USD/tấn, giá cà phê Robusta tiếp tục mở rộng đà tăng sang phiên thứ 4 liên tiếp khi tăng hơn 1% lên mức 4.012 USD/tấn.

Nguồn cung cà phê từ Việt Nam cũng đang thắt chặt khi giá sàn xuống mức quá thấp, chưa phản ánh đúng tình hình thị trường thực tế. Điều này đã khiến nông dân thiếu động lực bán hàng. Theo các đại lý thu mua, mức giá trên sàn kỳ hạn hiện bị đánh giá là chưa phản ánh đầy đủ điều kiện cung - cầu thực tế, khiến người trồng cà phê không vội chốt bán. Nhiều hộ nông dân từ chối các mức giá hỏi mua từ thương lái, thậm chí quay sang mua gom trở lại.

Diễn biến tương tự cũng được ghi nhận tại Brazil. Theo một nguồn tin từ nước này, dù nhu cầu mua vẫn duy trì ở mức cao đối với mọi chủng loại cà phê và giá thu mua nội địa tương đối ổn định, hoạt động giao dịch gần như đóng băng trong suốt tuần qua do nông dân chưa sẵn sàng bán ở mặt bằng giá hiện tại.

Về thời tiết, World Weather Inc. dự báo một trung tâm áp cao sẽ bao trùm các vùng trồng cà phê của Brazil từ cuối tuần này đến đầu tuần tới, làm giảm khả năng xuất hiện mưa dù vẫn có thể ghi nhận một vài cơn mưa rào. Lượng mưa trong giai đoạn này được dự báo ở mức hạn chế, đi kèm nền nhiệt cao hơn. Sau đợt mưa vừa qua, một giai đoạn khô nóng ngắn hạn như vậy được đánh giá là chưa gây ra mối đe dọa đáng kể, miễn là không kéo dài quá lâu hoặc không đi kèm nắng nóng quá khắc nghiệt.

Ở một diễn biến khác, thông tin về việc triển khai Quy định Chống phá rừng của Liên minh châu Âu (EUDR), đã chính thức được xác nhận trên các phương tiện truyền thông ngày 23/12, sau khi văn bản được công bố trên Công báo của EU. Theo đó, quy định này sẽ được trì hoãn thời điểm thực thi thêm một năm nữa. Điều này có thể thúc đẩy lực cầu đối với các công ty lớn cùng nhiều tập đoàn, nhà nhập khẩu trong khu vực này tăng cường nhập khẩu để chuẩn bị đảm bảo nguồn cung.

Trong nước, giao dịch cà phê tại các vùng trọng điểm như Đắk Lắk và Đắk Nông cải thiện nhờ giá nhân xô phục hồi. Tuy nhiên, tại Đắk Song (Đắk Nông), dù nguồn hàng vụ mới dồi dào nhưng vẫn xảy ra tình trạng “ghim hàng”. Lượng thu mua mỗi ngày của các kho chỉ đạt vài chục tấn do người dân chưa thấy giá hiện tại đủ hấp dẫn, trong khi một số kho cung ứng và đại lý tranh thủ chốt lời khi giá hồi phục, bộ phận khác tiếp tục giữ hàng với kỳ vọng giá tăng tiếp.

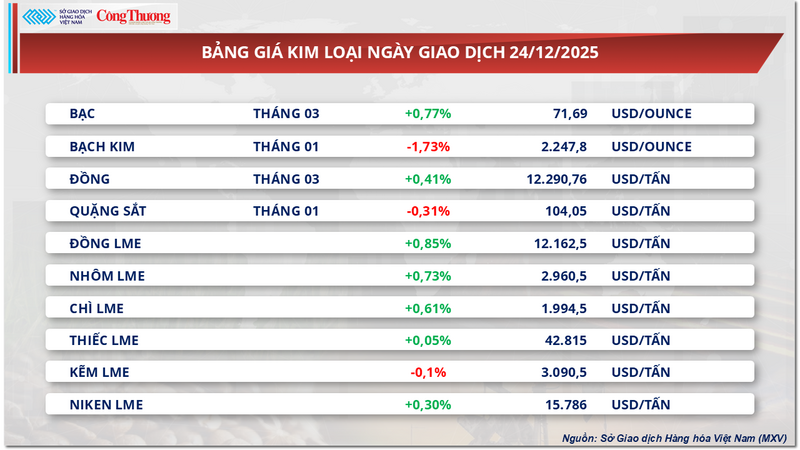

Giá đồng tăng khi rủi ro nguồn cung lấn át sức ép từ USD

Khép lại phiên giao dịch ngày hôm qua, thị trường kim loại trở thành tâm điểm thu hút sự chú ý của thị trường khi tiếp tục duy trì đà tăng mạnh mẽ từ cuối tuần trước. Đáng chú ý, giá đồng COMEX cũng ghi nhận phiên tăng thứ hai liên tiếp khi nhích thêm hơn 0,4%, đạt mức 12.290,8 USD/tấn.

Bảng giá kim loại

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), giá đồng nối dài đà tăng sang phiên thứ hai liên tiếp khi những lo ngại về nguồn cung vật chất tiếp tục chi phối thị trường, bất chấp sức ép từ đồng USD mạnh và mặt bằng lãi suất cao.

Động lực chính đến từ rủi ro Mỹ có thể áp thuế đối với đồng tinh luyện nhập khẩu từ năm 2026, thúc đẩy hoạt động đưa kim loại vào Mỹ trước khi các rào cản thương mại được thiết lập. Tính đến ngày 24/12, lượng đồng tồn kho tại các kho lưu ký trên sàn COMEX tăng vọt lên mức kỷ lục hơn 435.000 tấn, cao gấp hơn 5 lần so với đầu năm.

Hoạt động tích trữ quy mô lớn đang làm lệch cán cân nguồn cung toàn cầu, siết chặt khả năng tiếp cận kim loại tại nhiều khu vực tiêu thụ khác. Diễn biến này nhanh chóng phản ánh vào thị trường vật chất, khi Codelco - tập đoàn khai thác đồng lớn nhất thế giới của Chile đề xuất nâng mạnh phí premium cho các hợp đồng giao năm 2026. Theo nguồn tin thị trường, mức chào bán cho khách hàng Trung Quốc lên tới 350 USD/tấn, gần gấp 4 lần so với năm nay; các thị trường Hàn Quốc và châu Âu cũng ghi nhận mức tăng tương tự.

Triển vọng nguồn cung được đánh giá tiếp tục căng thẳng trong thời gian tới. Nhóm Nghiên cứu Đồng Quốc tế (ICSG) dự báo thị trường đồng tinh luyện toàn cầu sẽ chuyển sang thiếu hụt khoảng 150.000 tấn trong năm tới. Tại Trung Quốc, nhóm các nhà tinh luyện lớn (CSPT) đã thống nhất kế hoạch cắt giảm hơn 10% sản lượng trong năm 2026, qua đó gia tăng rủi ro thiếu hụt trong trung hạn.

Trong bối cảnh dòng chảy vật chất bị gián đoạn và rủi ro chính sách thương mại gia tăng, giá đồng đang được dẫn dắt chủ yếu bởi các yếu tố cung - cầu, thay vì các biến động từ thị trường tài chính.

Bảng giá một số loại hàng hoá khác

Bảng giá nông sản

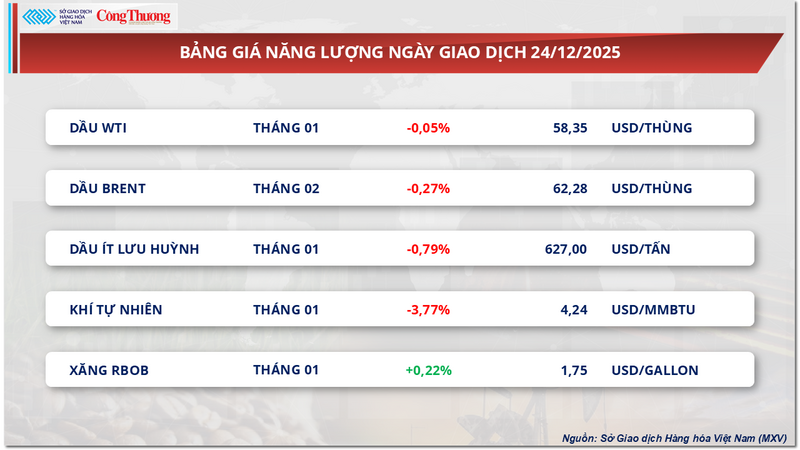

Bảng giá năng lượng