- Giá dầu thô thế giới giảm sâu nhất kể từ năm 2022

- Vì sao giá dầu thô thế giới quay đầu giảm?

- Giá dầu thô giảm do lo ngại về triển vọng kinh tế Trung Quốc

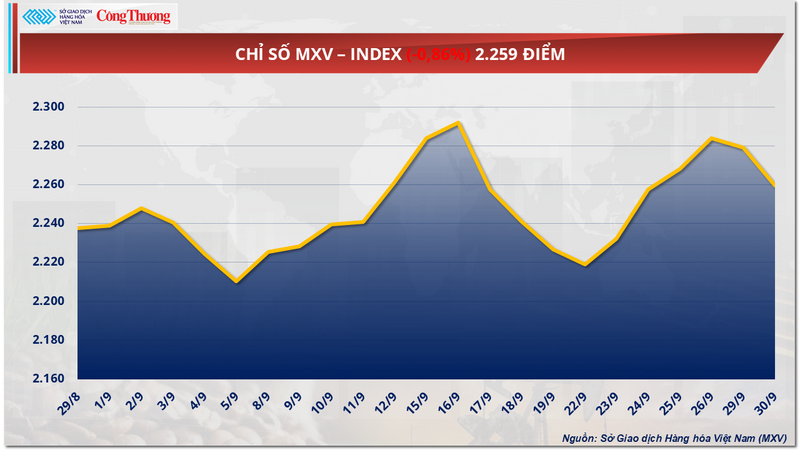

Thị trường hàng hóa nguyên liệu vừa khép lại tháng 9 trong sắc đỏ. Đóng cửa ngày 30/9, chỉ số MXV-Index giảm thêm 0,86% xuống 2.259 điểm. Đà suy yếu lan rộng từ thị trường nguyên liệu công nghiệp đến năng lượng. Giá ca cao chạm đáy 11 tháng, trong khi lo ngại OPEC+ có thể tăng sản lượng khiến dầu thô nối dài chuỗi suy yếu.

margin: 15px auto;" />

margin: 15px auto;" />Chỉ số MXV-Index

Áp lực dư cung gia tăng, giá dầu thô giảm mạnh

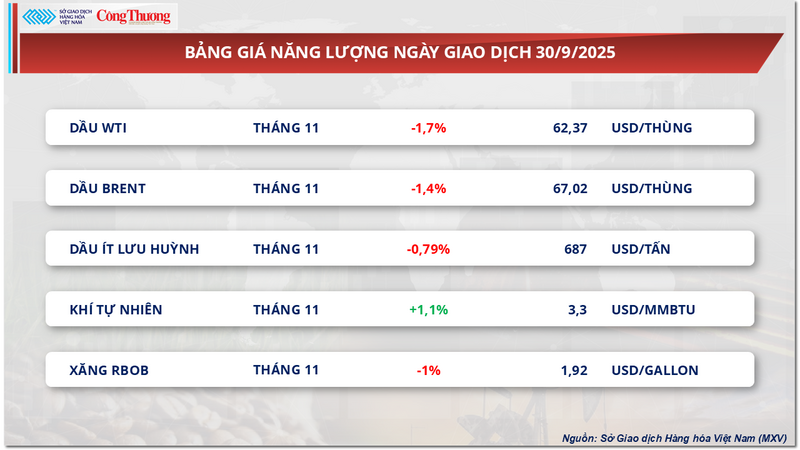

Không nằm ngoài xu hướng chung của toàn thị trường, nhóm năng lượng cũng chứng kiến lực bán áp đảo trên hầu hết các mặt hàng chủ chốt trong nhóm. Đáng chú ý, giá cả hai mặt hàng dầu thô đã rơi xuống mức thấp nhất trong vòng khoảng 3 tuần trở lại đây. Cụ thể, giá dầu Brent dừng ở mốc 67,02 USD/thùng, tương ứng với mức giảm khoảng 1,4%; trong khi đó, giá dầu WTI cũng đã ghi nhận mức giảm khoảng 1,7%, rơi xuống mốc 62,37 USD/thùng.

Bảng giá năng lượng

Đằng sau đà suy yếu này là sự kết hợp của nhiều lực cản, đó là kỳ vọng OPEC+ mở rộng sản lượng, sự trở lại của nguồn cung Iraq, sản lượng Mỹ lập kỷ lục mới và thêm nhiều tín hiệu dư cung kéo dài.

Trọng tâm chú ý của thị trường hiện đặt vào quyết định sản lượng tháng 11 của OPEC+. Dù tổ chức đã bác bỏ tin đồn về kịch bản tăng thêm 500.000 thùng/ngày, nhưng khả năng nâng hạn ngạch trong biên độ 137.000-400.000 thùng/ngày vẫn hiện hữu. Trong bối cảnh áp lực từ Mỹ ngày càng lớn và nhóm muốn duy trì thị phần toàn cầu, một động thái “mở van” gần như khó tránh khỏi. Cùng lúc, Iraq vừa nối lại xuất khẩu dầu từ khu vực người Kurd, bổ sung thêm 150.000-160.000 thùng/ngày ra thị trường, với tiềm năng đạt tối đa 230.000 thùng/ngày.

Sự trùng hợp đáng ngại là các nguồn cung ngoài OPEC cũng đang mở rộng. Số liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy sản lượng dầu thô của Mỹ trong tháng 7 đạt 13,64 triệu thùng/ngày, lập kỷ lục mới và vượt mức của tháng 6. Các báo cáo từ IEA và TotalEnergies đồng loạt dự báo dư cung có thể kéo dài trong cả năm 2025-2026. Thông điệp chung là nguồn cung đang gia tăng nhanh hơn bất kỳ dấu hiệu phục hồi nhu cầu nào.

Áp lực cung cầu tiếp tục chi phối thị trường ca cao thế giới

Theo ghi nhận của Sở Giao dịch Hàng hóa Việt Nam (MXV), khép lại phiên giao dịch ngày hôm qua, thị trường nguyên liệu công nghiệp ghi nhận những diễn biến tương đối trái chiều. Nổi bật trong đó là mặt hàng ca cao khi ghi nhận mức giảm tới 3,65% xuống mức 6.749 USD/tấn mức thấp nhất trong vòng 11 tháng qua.

Bảng giá nguyên liệu công nghiệp

Theo MXV, áp lực chủ yếu đến từ kỳ vọng nguồn cung được cải thiện tại Bờ Biển Ngà - quốc gia xuất khẩu ca cao lớn nhất thế giới. Lượng mưa vượt trung bình trong tuần qua đang thắp lên hy vọng mùa thu hoạch kéo dài hơn, với sản lượng dồi dào và chất lượng cao hơn vào đầu năm tới. Triển vọng này đã đủ để kéo thị trường rời xa kịch bản thiếu hụt nghiêm trọng từng ám ảnh suốt năm 2024.

Tuy nhiên, áp lực đối với giá ca cao không chỉ đến từ phía cung. Sau bảy tuần liên tiếp chịu sức ép, mức giá cao cùng thuế quan nặng nề đang khiến sức mua toàn cầu suy giảm rõ rệt, đẩy ngành socola vào giai đoạn khó khăn. Hai tập đoàn lớn là Lindt & Sprüngli và Barry Callebaut đều đã điều chỉnh giảm dự báo lợi nhuận khi doanh số nửa đầu năm sụt giảm mạnh hơn kỳ vọng. Đáng chú ý, Barry Callebaut - nhà sản xuất socola lớn nhất thế giới - vừa ghi nhận mức giảm doanh số quý II lên tới 9,5%, mức thấp nhất theo quý trong suốt một thập kỷ trở lại đây.

Bên cạnh đó, số liệu nghiền ca cao quý 3 của châu Âu, Bắc Mỹ và châu Á sẽ được công bố vào ngày 16 tháng 10 tới đây. Trước đó, dữ liệu quý 2 đã cho thấy sản lượng nghiền tại châu Âu giảm 7,2% so với cùng kỳ năm ngoái, châu Á giảm 16,3%, trong khi Bắc Mỹ ghi nhận mức giảm 2,8%.

Tuy nhiên, nguồn cung ca cao tại Bờ Biển Ngà vẫn tiếp tục suy giảm cho tới thời điểm hiện tại, qua đó giúp kìm hãm đà giảm của ca cao trong thời gian qua. Trong tuần kết thúc vào ngày 28/9, lượng ca cao cập cảng chỉ đạt 600 tấn, giảm mạnh so với 5.000 tấn của tuần trước và 17.000 tấn cùng kỳ năm trước. Lũy kế từ đầu niên vụ 2024-2025, tổng lượng ca cao cập cảng đạt 1,691 triệu tấn, giảm 3,5% so với 1,75 triệu tấn của năm ngoái, đồng thời thấp hơn 19% so với mức trung bình 5 năm là 2,1 triệu tấn. Hiện vụ thu hoạch mới đã bắt đầu tăng tốc và dự kiến sẽ đạt đỉnh vào giai đoạn từ tháng 10 đến tháng 12.

Bảng giá một số loại hàng hoá khác

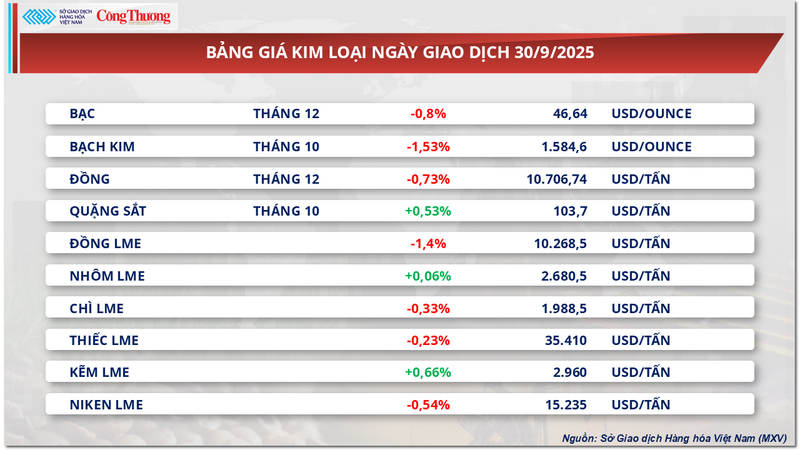

Bảng giá kim loại

Bảng giá nông sản