Giải mã pha lao dốc của hàng loạt cổ phiếu địa ốc phiên cuối tuần qua

13/12/2025 - 20:144 phút đọc

(Banker.vn) Áp lực bán ròng của khối ngoại, động thái cơ cấu ETF và tín hiệu lãi suất nhích lên đang đặt cổ phiếu địa ốc vào giai đoạn thử thách mới.

Phiên giao dịch ngày 12/12 khép lại trong sắc đỏ khi thị trường chứng khoán chứng kiến cú giảm mạnh, với VN-Index mất hơn 52 điểm, tương đương 3,06%, lùi về 1.646,9 điểm. Tính chung cả tuần, chỉ số đã giảm gần 95 điểm, tương đương hơn 5,4%.

Trong bối cảnh đó, nhóm bất động sản trở thành tâm điểm điều chỉnh của thị trường khi giảm tới 3,7% trong phiên, mạnh hơn đáng kể so với mức giảm chung. Áp lực bán tập trung vào các cổ phiếu vốn hóa lớn, kéo theo diễn biến tiêu cực trên diện rộng.

margin: 15px auto;" />

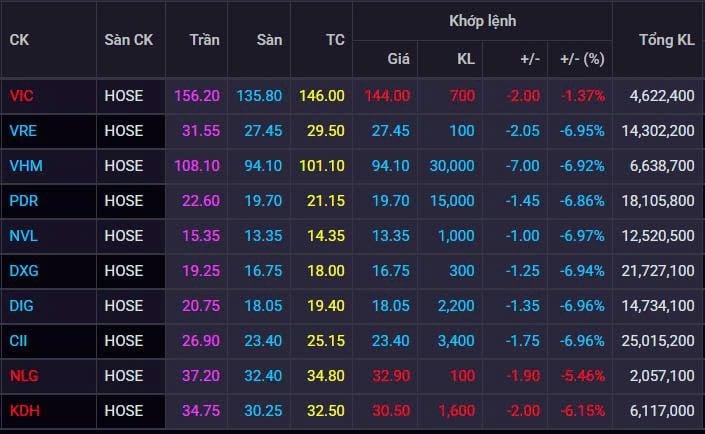

margin: 15px auto;" />Hàng loạt mã địa ốc đồng loạt giảm sàn như VHM, VPL, VRE, NVL, PDR, DXG và DIG, với mức giảm quanh 6,8–7%. Đáng chú ý, nếu loại trừ nhóm Vingroup, phần lớn các cổ phiếu bất động sản trên đều đã giảm liên tiếp 5–6 phiên gần đây, phản ánh xu hướng suy yếu kéo dài thay vì chỉ là nhịp điều chỉnh kỹ thuật ngắn hạn.

Với nhóm họ Vin, áp lực bán cũng gia tăng rõ rệt. VIC ghi nhận phiên giảm thứ ba liên tiếp, trong khi VHM và VPL đã có chuỗi bốn phiên đi xuống. Đáng chú ý nhất là VRE, khi cổ phiếu này đã giảm liên tục tám phiên, cho thấy lực cung vẫn chiếm ưu thế và tâm lý nhà đầu tư chưa có dấu hiệu ổn định trở lại.

Diễn biến tiêu cực của nhóm họ Vin diễn ra trong bối cảnh khối ngoại đẩy mạnh bán ròng. Trong tuần giao dịch từ ngày 8–12/12, nhà đầu tư nước ngoài đã bán ròng hơn 10,3 triệu cổ phiếu VIC, tương ứng giá trị khoảng 1.595 tỷ đồng. Cùng thời điểm, VPL bị bán ra tới 23,6 triệu cổ phiếu, giá trị hơn 2.060 tỷ đồng, trong khi VHM cũng chịu áp lực bán ròng khoảng 331 tỷ đồng.

Động thái này gắn liền với kỳ cơ cấu danh mục quý IV/2025 của hai quỹ ETF lớn là VanEck Vectors Vietnam ETF và Xtrackers Vietnam Swap UCITS ETF, dự kiến hoàn tất vào ngày 19/12. Sau giai đoạn tăng mạnh trước đó, tỷ trọng cổ phiếu VIC trong danh mục đã vượt ngưỡng giới hạn, buộc các quỹ phải bán ra khoảng 7,7 triệu cổ phiếu. Lực cung mang tính kỹ thuật này đang tạo áp lực lớn lên giá cổ phiếu họ Vin trong ngắn hạn.

Bên cạnh yếu tố ETF, nhóm bất động sản còn chịu ảnh hưởng từ diễn biến lãi suất. Từ đầu tháng 12 đến nay, nhiều ngân hàng thương mại đã điều chỉnh tăng Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động, đặc biệt ở các kỳ hạn trung và dài. Lãi suất kỳ hạn 12 tháng tại một số nhà băng đã tiến sát mốc 6%/năm, trong bối cảnh tăng trưởng tiền gửi có dấu hiệu chậm lại. Diễn biến này làm gia tăng lo ngại chi phí vốn sẽ nhích lên trong quý IV/2025.

Theo các chuyên gia, khi lãi suất cho vay tăng, bất động sản thường là nhóm chịu tác động trực diện nhất do đặc thù sử dụng đòn bẩy tài chính cao. Người mua nhà, nhất là nhóm vay vốn, sẽ thận trọng hơn trong quyết định xuống tiền, trong khi nhà đầu tư cũng phải cân nhắc lại hiệu quả sinh lời so với chi phí vốn. Ở phía doanh nghiệp, chi phí tài chính tăng trong bối cảnh sức cầu chưa phục hồi mạnh khiến dòng tiền bị thu hẹp, tạo thêm áp lực lên cổ phiếu.

Dù vậy, nhiều ý kiến cho rằng bối cảnh hiện tại vẫn khác xa giai đoạn khủng hoảng năm 2022. Việc lãi suất tăng nhẹ được xem là bước điều chỉnh kỹ thuật sau giai đoạn nới lỏng mạnh năm 2024, trong khi môi trường vĩ mô nhìn chung vẫn ổn định và lạm phát được kiểm soát.

Ở góc nhìn trung hạn, chu kỳ phục hồi của thị trường bất động sản được đánh giá đã khởi động từ năm 2024, dù quá trình này sẽ diễn ra phân hóa rõ nét. Điều này đồng nghĩa với việc cổ phiếu địa ốc có thể còn biến động mạnh trong thời gian tới, khi thị trường tiếp tục sàng lọc giữa những doanh nghiệp có nền tảng tài chính tốt và các đơn vị chịu áp lực nợ vay lớn.