Hậu nâng hạng, thị trường chứng khoán Việt đứng trước cơ hội chưa từng có trong lịch sử

03/02/2026 - 10:424 phút đọc

(Banker.vn) Sau khi chính thức được nâng hạng, thị trường chứng khoán Việt đang có cơ hội lớn kích hoạt một chu kỳ tái định giá dài hạn.

Theo báo cáo phân tích mới nhất của VinaCapital, Việt Nam đang tiến rất gần tới một cột mốc mang tính bước ngoặt: Được nâng xếp hạng tín nhiệm quốc gia lên mức Đầu tư (investment grade). Hiện tại, Việt Nam chỉ còn cách chuẩn này đúng một bậc.

Nếu kịch bản nâng hạng trở thành hiện thực, tác động đối với thị trường tài chính – đặc biệt là chứng khoán có thể vượt xa câu chuyện nâng hạng thị trường theo FTSE Russell.

margin: 15px auto;" />

margin: 15px auto;" />Khác với việc được FTSE Russell đưa vào nhóm thị trường mới nổi – vốn chủ yếu ảnh hưởng đến dòng vốn cổ phiếu thụ động – việc đạt xếp hạng tín nhiệm mức Đầu tư có ý nghĩa mang tính cấu trúc. Khi rào cản tín nhiệm được gỡ bỏ, Việt Nam sẽ mở rộng đáng kể khả năng tiếp cận dòng vốn từ các nhà đầu tư tổ chức quốc tế quy mô lớn, bao gồm quỹ hưu trí, công ty bảo hiểm và các định chế tài chính dài hạn. Đây là nhóm nhà đầu tư lâu nay bị giới hạn bởi quy định nội bộ, chỉ được phép phân bổ vốn vào các quốc gia đạt chuẩn tín nhiệm Đầu tư.

Theo VinaCapital, điểm khác biệt cốt lõi nằm ở chỗ dòng vốn khi nâng hạng tín nhiệm không chỉ tập trung vào cổ phiếu, mà còn lan tỏa sang Trái phiếu Chính phủ" data-glossary-english="Government Bond" data-glossary-def="Chứng khoán nợ do Chính phủ phát hành, an toàn nhất trên thị trường.">trái phiếu chính phủ, trái phiếu doanh nghiệp và cả đầu tư trực tiếp nước ngoài. Điều này giúp hình thành một nền tảng dòng vốn bền vững hơn cho toàn bộ hệ thống tài chính, thay vì chỉ tạo ra những đợt sóng ngắn hạn mang tính kỹ thuật.

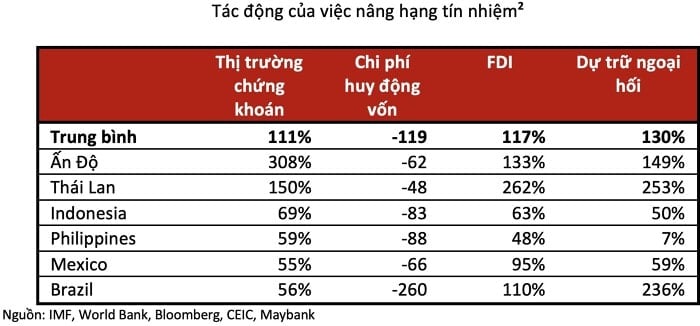

Kinh nghiệm từ các thị trường đi trước cho thấy, tác động của việc nâng hạng tín nhiệm thường rất mạnh mẽ. Trong giai đoạn từ hai năm trước đến hai năm sau khi được nâng lên mức Đầu tư, thị trường chứng khoán Ấn Độ ghi nhận mức tăng khoảng 308%, trong khi Thái Lan tăng khoảng 150%. Song song với đà tăng của thị trường cổ phiếu là làn sóng vốn ngoại đổ mạnh qua nhiều kênh, kéo theo sự gia tăng nhanh chóng của dự trữ ngoại hối.

Đặt trong bối cảnh Việt Nam, các chuyên gia cho rằng dư địa nâng hạng là tương đối rõ ràng. Hiện Việt Nam đang được S&P Global và Fitch xếp hạng BB+, chỉ thấp hơn một bậc so với mức Đầu tư, trong khi Moody’s đánh giá thấp hơn hai bậc. Về mặt định lượng, nhiều chỉ tiêu tài khóa đã ở mức tích cực, với nợ công khoảng 35% GDP và nợ nước ngoài xấp xỉ 33% GDP – tương đương hoặc tốt hơn so với nhiều quốc gia trong khu vực từng được nâng hạng.

Tuy nhiên, VinaCapital cũng chỉ ra rằng những điểm nghẽn còn lại chủ yếu nằm ở yếu tố định tính. Đáng chú ý nhất là mức dự trữ ngoại hối đã suy giảm trong hai năm qua, hiện thấp hơn ngưỡng tương đương ba tháng nhập khẩu – một chỉ báo được các tổ chức xếp hạng tín nhiệm theo dõi sát. Bên cạnh đó, Fitch cho rằng khuôn khổ điều hành chính sách kinh tế của Việt Nam vẫn cần được hoàn thiện thêm, trong khi S&P nhấn mạnh vai trò của cải cách thể chế, tính minh bạch và chất lượng dữ liệu vĩ mô.

Theo đánh giá của VinaCapital, mục tiêu đạt xếp hạng tín nhiệm mức Đầu tư vào năm 2030 mà Chính phủ đặt ra là khả thi, thậm chí có thể đến sớm hơn nếu các cải cách hiện nay được triển khai đồng bộ. Làn sóng cải cách đang được thúc đẩy trong giai đoạn hiện tại – thường được ví như “Đổi Mới 2.0” – được kỳ vọng sẽ giúp củng cố nền tảng tài chính, nâng cao tính dự báo của chính sách và cải thiện minh bạch dữ liệu, đặc biệt trong lĩnh vực ngoại hối và nghĩa vụ nợ.

Nếu vượt qua được các điểm nghẽn này, việc nâng xếp hạng tín nhiệm không chỉ giúp Việt Nam mở rộng cánh cửa tiếp cận dòng vốn quốc tế, mà còn có thể kích hoạt một chu kỳ tái định giá mới cho thị trường chứng khoán trong trung và dài hạn – với tác động sâu rộng, vượt ra ngoài câu chuyện nâng hạng thị trường theo FTSE Russell.