Hưởng lợi khi thị trường Mỹ–EU ấm dần, cổ phiếu đầu ngành cá tra được dự báo upside 13%

29/11/2025 - 20:343 phút đọc

(Banker.vn) VHC nhờ sở hữu cơ cấu sản phẩm đa dạng và sức mạnh thương hiệu, thị giá cổ phiếu được dự báo tiếp tục giữ đà tăng trưởng.

Công ty Chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo cập nhật đối với Công ty CP Vĩnh Hoàn (HSX: VHC), giữ nguyên khuyến nghị MUA với vùng giá đề xuất 57.500–58.500 đồng/cổ phiếu và mục tiêu ngắn hạn 65.000 đồng, tương ứng tiềm năng tăng 13%. Theo VDSC, bức tranh kinh doanh quý III/2025 của doanh nghiệp đầu ngành cá tra cho thấy nhiều tín hiệu tích cực, từ tăng trưởng doanh thu, lợi nhuận đến việc chi phí vận chuyển giảm sâu, mở ra triển vọng khả quan cho giai đoạn cuối năm.

margin: 15px auto;" />

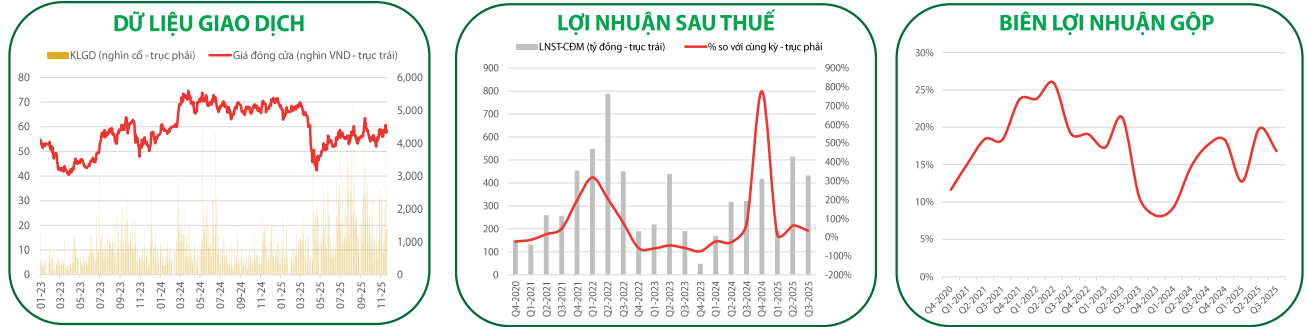

margin: 15px auto;" />Kết thúc quý III, VHC ghi nhận 3.471 tỷ đồng doanh thu, tăng 6% so với cùng kỳ, dù sản lượng cá tra fillet giảm 7% theo số liệu hải quan. Cú hích đến từ nhóm sản phẩm phụ phẩm và Collagen – Gelatin (C&G), với mức tăng lần lượt 29% và 20%, tiếp tục đóng vai trò cân bằng khi mảng fillet chịu áp lực từ giá bán thấp hơn. Lợi nhuận sau thuế đạt 433 tỷ đồng, tăng mạnh 35%, phản ánh biên lợi nhuận cải thiện trong bối cảnh chi phí đầu vào tương đối ổn định. Biên gộp của VHC đạt 16,8%, thấp hơn mức 17,7% cùng kỳ nhưng vẫn duy trì vị thế cạnh tranh hàng đầu trong ngành.

Trong khi đó, chi phí vận chuyển giảm 20% YoY, giúp biên lợi nhuận ròng khởi sắc rõ rệt. VHC ghi nhận 94 tỷ đồng lợi nhuận tài chính, đảo chiều hoàn toàn so với mức lỗ cùng kỳ nhờ chênh lệch tỷ giá và hiệu quả đầu tư danh mục. VDSC đánh giá điều này không chỉ cải thiện lợi nhuận ngắn hạn mà còn phản ánh sự chủ động của doanh nghiệp trong quản lý dòng tiền.

Bước vào quý IV, VDSC kỳ vọng nhu cầu tại các thị trường xuất khẩu lớn như Mỹ và EU sẽ phục hồi mạnh khi tồn kho cá tra giảm dần và chuẩn bị bước vào mùa lễ hội. Mặc dù xuất khẩu toàn ngành chưa cho thấy sự bứt phá rõ ràng, nhưng VHC nhờ cơ cấu sản phẩm đa dạng và sức mạnh thương hiệu lại được dự báo tiếp tục giữ đà tăng trưởng. Mảng phụ phẩm và C&G, vốn có biên lợi nhuận cao, cũng sẽ tiếp tục đóng góp tích cực khi các đơn hàng quốc tế cải thiện.

Theo VDSC, VHC đang duy trì nền tảng tài chính lành mạnh, trong đó mô hình tự chủ vùng nuôi là yếu tố then chốt giữ ổn định chi phí nguyên liệu. Chiến lược tăng tỷ trọng sản phẩm giá trị gia tăng cho thị trường Mỹ – EU giúp doanh nghiệp giảm phụ thuộc vào biến động của phân khúc fillet truyền thống, đồng thời tăng sức cạnh tranh trong môi trường xuất khẩu còn nhiều biến động. Rủi ro chính vẫn nằm ở biến động giá cá tra và nhu cầu trên các thị trường lớn, nhưng mức độ phụ thuộc đã được giảm thiểu so với các doanh nghiệp cùng ngành.

Về kỹ thuật, VHC tiếp tục giữ nền giá quan trọng quanh MA200 tại vùng 57.000 đồng, đồng thời xuất hiện tín hiệu hồi phục sau phiên 21/11 và 24/11/2025. Thanh khoản suy giảm đều đặn cho thấy áp lực cung không còn quá mạnh, tạo điều kiện để giá kiểm định lại vùng 60.000 đồng trong ngắn hạn. Nếu vượt thành công, xu hướng hướng tới mục tiêu 62.000–65.000 đồng có thể được xác lập.