Khi nông nghiệp vận hành theo cách của “cỗ máy thép” và tham vọng lớn từ Chủ tịch Trần Đình Long

26/11/2025 - 21:558 phút đọc

(Banker.vn) Mô hình 2F khép kín, tự chủ giống và vận hành chuẩn công nghiệp đang tạo nên một mảnh ghép nông nghiệp đặc biệt trong hệ sinh thái của “cỗ máy thép” Hòa Phát.

Mô hình Feed–Farm và chuỗi vận hành khép kín

Trong hệ sinh thái của Tập đoàn Hòa Phát (HPG), Công ty CP Phát triển Nông nghiệp Hòa Phát (HPA) được xem như một mảnh ghép đặc biệt khi hoạt động trong một lĩnh vực hoàn toàn khác với thép nhưng lại áp dụng tư duy vận hành công nghiệp tương tự.

Chỉ sau chưa đầy một thập kỷ, công ty nông nghiệp này đã mở rộng thành hệ thống trang trại – nhà máy trải dài Bắc – Trung – Nam, thống nhất dưới mô hình Feed–Farm và đang giữ những chỉ số tài chính vượt trội trong ngành chăn nuôi Việt Nam.

margin: 15px auto;" />

margin: 15px auto;" />Thành lập năm 2016, HPA được Hòa Phát định hình như một doanh nghiệp nông nghiệp hiện đại, dựa trên chuỗi giá trị 2F (Feed–Farm). Điểm quan trọng nhất của mô hình này nằm ở khả năng tự chủ khi công ty vừa sản xuất thức ăn chăn nuôi (TĂCN), vừa vận hành hệ thống trang trại heo, bò, gia cầm của riêng mình.

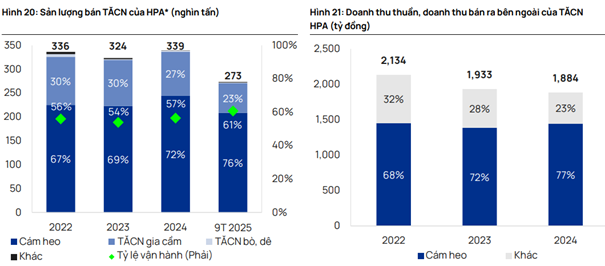

Hai nhà máy thức ăn chăn nuôi ở Hưng Yên và Đồng Nai, với tổng công suất 600.000 tấn/năm, vận hành bằng dây chuyền châu Âu và luôn chạy ở mức 55–60% công suất. Đây không chỉ là nguồn cung nội bộ, mà còn là nền tảng giúp HPA kiểm soát chi phí chăn nuôi, đây là yếu tố quyết định biên lợi nhuận trong ngành.

Trong chăn nuôi heo vốn là mảng cốt lõi của doanh nghiệp này, HPA áp dụng hệ thống giống DanBred thuần chủng từ Đan Mạch (Landrace, Yorkshire, Duroc), đồng thời xây dựng toàn bộ tháp giống từ cấp cụ kỵ, ông bà, bố mẹ đến heo thương phẩm. Khả năng tự chủ 100% giống heo là điểm khác biệt rất ít doanh nghiệp trong nước đạt được, cho phép HPA kiểm soát ổn định chất lượng đầu vào, giảm phụ thuộc nhập khẩu và hạn chế rủi ro dịch bệnh.

Các trang trại heo của HPA gồm 6 cụm ở Bắc và Nam đều áp dụng quy trình an toàn sinh học nghiêm ngặt, yêu cầu khách vào trang trại phải cách ly 48 giờ, khử trùng phương tiện, tắm chuyên biệt và kiểm soát luồng khí. Nhờ hệ thống này, công ty chưa từng ghi nhận ca tử vong nào do dịch tả heo châu Phi (ASF), đây là điều hiếm thấy trong ngành kể từ 2019.

Ở mảng bò, HPA nhập khẩu bò Úc nặng 350–450 kg, nuôi vỗ béo đến 550–700 kg và hiện chiếm khoảng 50% thị phần bò Úc vỗ béo tại Việt Nam. Ba trang trại bò tại Hưng Yên, Quảng Trị và Đồng Nai có công suất tổng cộng 150.000 con mỗi năm.

Mảng gia cầm của HPA cũng có quy mô lớn, với 1,5 triệu gà mái đẻ và 336 triệu trứng/năm, dẫn đầu khu vực miền Bắc.

Một doanh nghiệp nông nghiệp với lớp “DNA tài chính” khác biệt

Dữ liệu nhiều năm cho thấy, hiệu quả tài chính của HPA không chỉ đến từ quy mô mà còn đến từ khả năng quản trị và kiểm soát chi phí. Từ 2022 đến 9 tháng 2025, biên lợi nhuận gộp đã tăng mạnh từ 6,7% lên 27%. Lợi nhuận sau thuế tăng theo hình dạng “bậc thang”, phản ánh chu kỳ giá heo và chu kỳ nguyên liệu thức ăn chăn nuôi: những năm ASF bùng phát hoặc nguyên liệu giảm giá, lợi nhuận của HPA bật tăng mạnh.

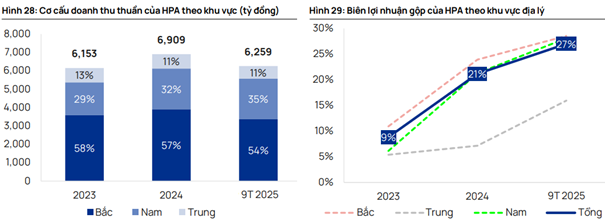

Tính đến 9 tháng 2025, doanh thu của công ty đạt 6.259 tỷ đồng, tăng 28% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng 86% và hoàn thành tới 99% kế hoạch cả năm. Tỷ lệ sinh lời cũng vượt xa mức trung vị ngành với ROE 53%, ROA 35,6% và nợ vay ròng/vốn chủ sở hữu chỉ 10%.

Trong bối cảnh nhiều doanh nghiệp chăn nuôi từng đối mặt giai đoạn khó khăn vì giá heo thấp hoặc chi phí thức ăn chăn nuôi cao, những chỉ số trên cho thấy sự khác biệt đáng kể của HPA về năng lực vận hành và kiểm soát rủi ro.

Việc công ty vừa sở hữu nhà máy thức ăn, vừa tự chủ giống, vừa có hệ thống trang trại phân tán ba miền giúp giảm biến động và duy trì biên lợi nhuận ổn định hơn so với mô hình phụ thuộc bên ngoài.

Hệ sinh thái nông nghiệp gia tăng quy mô nhanh chóng

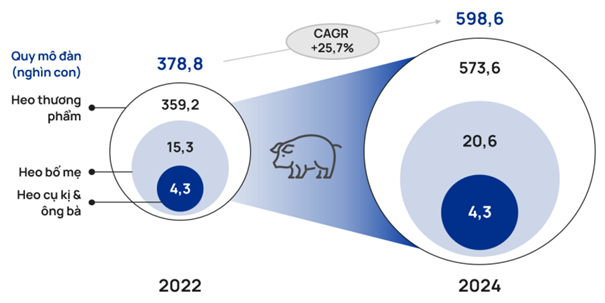

Nếu năm 2022, tổng đàn heo của HPA khoảng 380.000 con thì đến 2024 con số này đã tăng lên gần 600.000. Quy mô trang trại bò tăng đều, trong khi mảng thức ăn chăn nuôi duy trì sản lượng ổn định và đóng vai trò “trục xương sống” cho vận hành quý – năm.

Ở từng mảng, công ty đều có dấu hiệu mở rộng:

Heo thịt và heo con 3M bán ra tăng mạnh.

Bò Úc được tiêu thụ hơn 30.000 con/năm.

Sản lượng trứng duy trì trên 300 triệu quả.

Điều này tạo ra bức tranh doanh nghiệp đang tăng trưởng về chiều sâu (năng suất, biên lợi nhuận) lẫn chiều rộng (quy mô đàn, công suất trang trại). Trong bối cảnh ngành chăn nuôi Việt Nam đang chuyển dịch từ mô hình nhỏ lẻ sang công nghiệp hóa (chiếm 75% thị phần vào năm 2030 theo Agromonitor), HPA trở thành một trong số ít doanh nghiệp có nền tảng tích hợp hoàn chỉnh để hưởng lợi.

Định vị của HPA trong bức tranh nông nghiệp Việt Nam

Ngành thức ăn chăn nuôi và chăn nuôi Việt Nam chịu ảnh hưởng mạnh từ hai yếu tố, từ biến động giá hàng hóa toàn cầu (ngô, lúa mì, đậu tương) và tính chu kỳ của giá heo. Điều này khiến hoạt động kinh doanh của nhiều doanh nghiệp thường mang tính dao động mạnh theo năm.

Tuy nhiên, HPA có cấu trúc vận hành giúp giảm đáng kể độ biến động này. Tỷ lệ tự chủ nguyên liệu nội bộ cao, công thức thức ăn chăn nuôi được tối ưu theo đàn vật nuôi riêng, hệ thống an toàn sinh học đồng nhất và đội ngũ quản lý có kinh nghiệm chuyển từ công nghiệp thép sang nông nghiệp tạo nên một mô hình phù hợp để kiểm soát rủi ro hơn.

Ở góc độ thị phần, HPA chưa phải doanh nghiệp lớn nhất xét về doanh thu, nhưng trong từng phân khúc, đặc biệt là heo thịt và bò Úc, công ty đã xây dựng được vị thế đáng kể. Sự tăng trưởng liên tục về “đàn”, khả năng mở rộng sản xuất và sự đồng bộ kỹ thuật trang trại tạo nền tảng để HPA đứng vững khi ngành chăn nuôi bước sang giai đoạn cạnh tranh công nghiệp hóa.

Dù có lợi thế lớn, HPA vẫn hoạt động trong một ngành mang tính chu kỳ và chịu ảnh hưởng mạnh từ các yếu tố bên ngoài. Giá ngô, đậu tương nhập khẩu chiếm tới 80% chi phí đầu vào và sẽ biến động theo thị trường thế giới; dịch bệnh gia súc có thể ảnh hưởng cung – cầu; và tỷ giá USD/VND có thể tác động đến giá vốn thức ăn chăn nuôi.

Ở chiều thuận lợi, nguồn cung heo trong nước đang giảm vì ASF bùng phát trở lại trong quý III/2025; chi phí nguyên liệu thế giới vẫn duy trì vùng thấp so với 2022–2023; và tốc độ chuyển dịch sang chăn nuôi công nghiệp tạo cơ hội để các doanh nghiệp mô hình lớn, vận hành khép kín như HPA mở rộng thị phần.

Chiến lược tăng trưởng đến năm 2030

HPA đã vạch ra chiến lược hai mũi nhọn nhằm thúc đẩy giá trị cổ đông bền vững đến năm 2030, tập trung vào cả phát triển cả về mảng sản xuất, chăn nuôi và mảng tài chính.

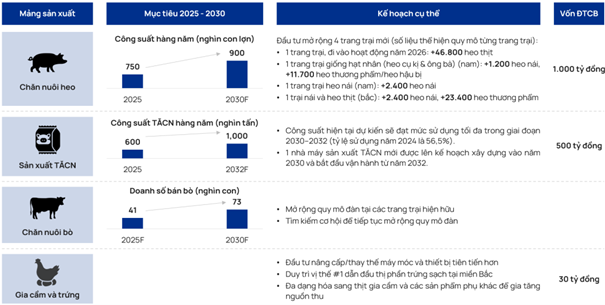

Về mặt mảng sản xuất, chăn nuôi, HPA đặt mục tiêu mở rộng mô hình chăn nuôi tích hợp 2F trong khi liên tục nâng cấp cơ sở vật chất theo các tiêu chuẩn công nghệ tiên tiến. Đối với mảng TĂCN, công ty có kế hoạch mở rộng công suất sản xuất tại cả miền Bắc và miền Nam để mở rộng phạm vi thị trường và củng cố vị thế trong ngành TĂCN gia súc. Đối với mảng chăn nuôi, HPA dự định mở rộng năng lực chăn nuôi song song với tăng trưởng sản xuất TĂCN, đảm bảo phát triển đồng bộ trên toàn chuỗi giá trị. HPA cũng sẽ tích hợp các công nghệ tiên tiến để tăng cường an toàn sinh học và tối ưu hóa năng suất.

Từ góc độ tài chính, HPA cam kết duy trì chính sách cổ tức hàng năm ổn định để đảm bảo giá trị bền vững, dài hạn cho cổ đông. Đồng thời, công ty sẽ tối ưu hóa hiệu quả sản xuất, kiểm soát chi phí và tăng cường ổn định tài chính để tối đa hóa lợi tức đầu tư. Chúng tôi tin rằng cách tiếp cận quản lý tài chính thận trọng này là một trong những chìa khóa thành công cho HPA, phản ánh tính kỷ luật và hiệu quả đã được công ty mẹ là HPG thể hiện.

Trong mảng chăn nuôi heo, công ty đặt mục tiêu tăng công suất chăn nuôi hàng năm lên 900.000 con vào năm 2030 (tăng từ 750.000 con vào năm 2025). Trong mảng sản xuất TĂCN, HPA dự kiến xây dựng một nhà máy mới vào năm 2030 với công suất hàng năm là 400.000 tấn, dự kiến bắt đầu hoạt động vào năm 2032, nâng tổng công suất lên 1 triệu tấn (so với 600.000 tấn vào năm 2025).

Trong mảng chăn nuôi bò, HPA đặt mục tiêu sản lượng bán hàng hàng năm là 73.000 con vào năm 2030 (so với 41.000 con vào năm 2025). Đối với gia cầm và trứng, HPA có kế hoạch đầu tư vào thiết bị mới, duy trì thị phần dẫn đầu tại miền Bắc và đa dạng hóa thu nhập. Tổng vốn đầu tư cơ bản (ĐTCB) theo kế hoạch cho các kế hoạch này là hơn 1,5 nghìn tỷ đồng.