Tóm tắt: Phương pháp xếp hạng nội bộ (IRB) là phương pháp tính toán tài sản có rủi ro tín dụng (RWA) để xác định tỉ lệ an toàn vốn (CAR) theo chuẩn mực của Ủy ban Basel về Giám sát Ngân hàng (BCBS), trong đó, cho phép ngân hàng tự ước tính RWA dựa trên đánh giá rủi ro nội bộ thay vì áp dụng hệ số rủi ro cố định như phương pháp tiêu chuẩn. Do tính phức tạp, việc áp dụng phương pháp IRB đòi hỏi một khuôn khổ pháp lý chặt chẽ để cơ quan quản lý giám sát, chấp thuận cũng như để các ngân hàng có cơ sở thực hiện. Bài viết tổng hợp và phân tích hệ thống quy định của BCBS kết hợp với việc rút ra kinh nghiệm triển khai khuôn khổ pháp lý để áp dụng IRB từ Liên minh châu Âu và các quốc gia châu Á điển hình (Singapore, Thái Lan, Malaysia...). Trên cơ sở đó, nghiên cứu đề xuất các định hướng cụ thể nhằm giúp Việt Nam xây dựng một khuôn khổ pháp lý đồng bộ, phù hợp với thực tiễn trong nước, tiến tới áp dụng thành công IRB theo thông lệ quốc tế.

Từ khóa: IRB, Basel II, Basel III, khuôn khổ pháp lý, quản trị rủi ro tín dụng, kinh nghiệm quốc tế.

LEGAL FRAMEWORK FOR APPLYING

THE INTERNAL RATINGS-BASED APPROACH IN CAPITAL ADEQUACY STANDARDS:

INTERNATIONAL PRACTICES AND EXPERIENCES FOR VIETNAM

Abstract: The internal ratings-based (IRB) approach is a method for calculating credit risk-weighted assets (RWA) to determine the capital adequacy ratio (CAR) under the standards of Basel Committee on Banking Supervision (BCBS). It allows banks to estimate RWA based on their internal risk assessments rather than using fixed risk weights as in the standardized approach. Due to its complexity, the application of the IRB approach requires a stringent legal framework for supervisory authorities to oversee and approve the process, as well as to provide banks with a basis for implementation. This article synthesizes and analyzes BCBS’s regulatory framework and draws on practical experiences in implementing IRB legal frameworks in the European Union and representative Asian nations (Singapore, Thailand, Malaysia...). Based on these insights, the study proposes specific directions to support Vietnam in developing a consistent and context-appropriate legal framework, paving the way for successful IRB adoption in line with international practices.

Keywords: IRB, Basel II, Basel III, legal framework, credit risk management, international experiences.

1. Giới thiệu

Theo BCBS (2004), rủi ro tín dụng là khả năng phát sinh tổn thất do khách hàng hoặc bên đối tác không thực hiện nghĩa vụ tài chính đúng hạn. Rủi ro tín dụng xảy ra đối với hầu hết các ngân hàng trên thế giới, bắt nguồn từ hoạt động truyền thống của ngân hàng là cung cấp tín dụng cho khách hàng. Đây là loại rủi ro trọng yếu và ảnh hưởng trực tiếp đến hoạt động tín dụng, khả năng thanh khoản, lợi nhuận cũng như sự tồn tại của ngân hàng. Do đó, ngân hàng cần phải tính toán RWA và nắm giữ đủ vốn tự có cần thiết để bù đắp rủi ro. Đồng thời, việc tính toán RWA là nội dung quan trọng được cơ quan quản lý quy định chặt chẽ nhằm giám sát rủi ro hệ thống và đảm bảo an toàn hệ thống ngân hàng quốc gia.

Từ khi thành lập đến nay, BCBS đã thiết lập các thông lệ tốt nhất trong hoạt động ngân hàng quốc tế nhằm bảo đảm sự ổn định và an toàn hệ thống tài chính quốc tế, bao gồm ba phiên bản chuẩn mực gồm: Basel I (1988), Basel II (2004), Basel III (2010). Để tính toán RWA, BCBS đưa ra các phương pháp với mức độ từ đơn giản đến phức tạp, trong đó IRB là phương pháp phức tạp được giới thiệu lần đầu trong Basel II và được chỉnh sửa, hoàn thiện trong Basel III để khắc phục hạn chế của Basel II trước đây. Phương pháp IRB cũng được chia theo hai cách tiếp cận là xếp hạng nội bộ cơ bản (FIRB) và xếp hạng nội bộ nâng cao (AIRB).

Ngay từ khi Basel II được ban hành, nhiều quốc gia, khu vực đã ban hành quy định pháp lý để áp dụng phương pháp IRB. Hiện nay, nhiều nước đã và đang cập nhật quy định về phương pháp IRB theo Basel III.

Với quốc gia lần đầu triển khai phương pháp IRB như Việt Nam, việc nghiên cứu kỹ lưỡng các văn bản của BCBS kết hợp với kinh nghiệm thực tiễn từ các nước đã áp dụng là cơ sở quan trọng để xây dựng khuôn khổ pháp lý đồng bộ, phù hợp cho việc triển khai phương pháp IRB hiệu quả, góp phần nâng cao năng lực của ngân hàng Việt Nam trong bối cảnh hiện nay.

2. Các văn bản của Ủy ban Basel về phương pháp IRB

2.1. Giới thiệu về phương pháp IRB

Theo phương pháp tiêu chuẩn, RWA sẽ được tính theo công thức trên cơ sở phân loại các nhóm tài sản khác nhau theo quy định của cơ quan quản lý. Mỗi tài sản sẽ có hệ số rủi ro tín dụng khác nhau từ 0% đến 150% hoặc cao hơn căn cứ vào mức độ rủi ro, chất lượng đối tác tín dụng (loại hình tổ chức, mức độ tín nhiệm của tổ chức xếp hạng tín nhiệm độc lập) và tính chất, đặc điểm của loại tài sản.

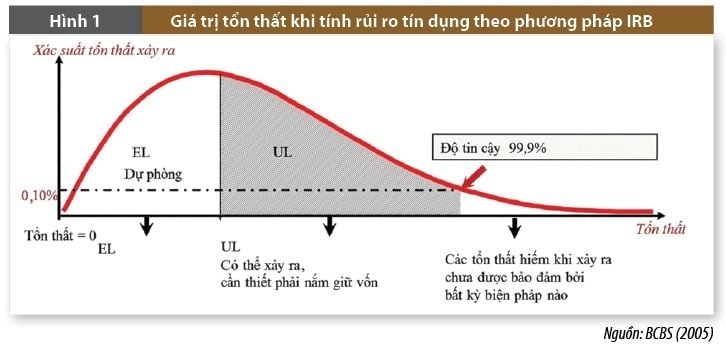

Theo phương pháp IRB, ngân hàng tự đưa ra ước tính về xác xuất vỡ nợ (Probability of default - PD) và các tham số rủi ro khác để tính toán RWA đối với từng tài sản gồm: (i) Tổn thất dự kiến (Expected losses - EL) được tính bằng tổn thất trung bình của một khoản vay và được bù đắp bằng dự phòng rủi ro tín dụng. (ii) Tổn thất ngoài dự kiến (Unexpected losses - UL), đồng thời là giá trị RWA, yêu cầu phải được bù đắp bằng vốn theo trụ cột 1 của Basel II. Giá trị UL được tính bởi ước lượng độ lệch khỏi giá trị tổn thất trung bình (Hình 1).

|

Để tính toán EL và UL, ngân hàng ước lượng giá trị tài sản có rủi ro tín dụng dựa trên các yếu tố: PD, tỉ lệ tổn thất tại thời điểm khách hàng không trả được nợ (LGD), dư nợ tại thời điểm khách hàng không trả được nợ (EAD), kỳ hạn (M) và tính toán theo công thức tổng quát sau:

EL = PD x LGD x EAD

UL = EAD x f(PD, LGD, M)

Công thức cụ thể được BCBS đưa ra tương ứng loại hình tài sản (khoản phải đòi doanh nghiệp, khoản phải đòi bán lẻ…). Trong đó, loại tài sản là khoản phải đòi bán lẻ chỉ dùng phương pháp AIRB và không có tham số M do tham số M đã được phản ánh vào giá trị hệ số tương quan (R).

Như vậy, khác với phương pháp tiêu chuẩn áp dụng đồng nhất cho mọi ngân hàng dựa trên việc cơ quan quản lý quy định cụ thể hệ số rủi ro của từng loại tài sản, phương pháp IRB cho phép ngân hàng được tự đưa ra ước tính về xác xuất vỡ nợ và các tham số rủi ro khác để tính toán RWA đối với từng tài sản. Qua đó, việc áp dụng phương pháp IRB giúp cho các ngân hàng:

Thứ nhất, ước tính rủi ro chính xác hơn: Nhờ việc cho phép ngân hàng sử dụng dữ liệu nội bộ và mô hình thống kê để ước tính các tham số rủi ro (PD, EAD, LGD) chi tiết hơn so với phương pháp tiêu chuẩn. Trong đó, mô hình đánh giá rủi ro trở nên phù hợp hơn với đặc thù của từng ngân hàng.

Thứ hai, tối ưu hóa yêu cầu vốn: Các thông số rủi ro chính xác hơn giúp tính toán RWA một cách chính xác hơn. Đối với khách hàng có rủi ro thấp, yêu cầu về vốn sẽ giảm đi, giúp tối ưu hóa chi phí vốn cho ngân hàng.

Tuy nhiên, ngân hàng chỉ được phép áp dụng phương pháp IRB khi đáp ứng yêu cầu tối thiểu của Basel III đưa ra và được cơ quan giám sát ngân hàng nước sở tại chấp thuận. Trách nhiệm đối với cơ quan giám sát ngân hàng trong việc chấp thuận áp dụng cũng như việc giám sát quá trình thực hiện phương pháp IRB của ngân hàng đặt ra thách thức rất lớn cho cơ quan quản lý. Do đó, triển khai phương pháp IRB là nội dung phức tạp và đòi hỏi có khuôn khổ pháp lý cụ thể để cơ quan quản lý chấp thuận cũng như ngân hàng thực hiện.

2.2. Quy định về phương pháp IRB tại chuẩn mực của BCBS

2.2.1. Tóm tắt quá trình phát triển quy định về phương pháp IRB

Quy định tại Basel II: Năm 2004, BCBS ban hành Basel II thay thế Basel I. Đây được xem là bước ngoặt quan trọng khi không chỉ sửa đổi các quy định về vốn mà còn mở rộng phạm vi quản trị rủi ro một cách toàn diện hơn. Đối với rủi ro tín dụng, Basel II giới thiệu ba phương pháp đo lường với mức độ phức tạp tăng dần: (1) Phương pháp tiêu chuẩn áp dụng cố định hệ số rủi ro tín dụng trên cơ sở quy định của cơ quan quản lý và mức xếp hạng tín nhiệm của doanh nghiệp xếp hạng tín nhiệm độc lập; (2) Phương pháp FIRB cho phép ngân hàng tự ước tính PD nhưng phải sử dụng các tham số LGD, EAD, M do cơ quan quản lý quy định; (3) Phương pháp AIRB cho phép ngân hàng tự ước tính toàn bộ các tham số PD, LGD, EAD, M trên cơ sở dữ liệu lịch sử và mô hình nội bộ được phê duyệt.

Quy định tại Basel III: Các nghiên cứu của BCBS cho thấy sự khác biệt lớn trong kết quả tính toán vốn giữa các ngân hàng cùng áp dụng phương pháp IRB và chênh lệch khi sử dụng phương pháp IRB với phương pháp tiêu chuẩn theo Basel II. Do đó, để khắc phục, Basel III đưa ra nhiều sửa đổi nhằm khắc phục các hạn chế của phương pháp IRB như:

(i) Giới hạn phạm vi áp dụng IRB cho danh mục tài sản có dữ liệu lịch sử đầy đủ, trong khi yêu cầu bắt buộc sử dụng phương pháp tiêu chuẩn cho các danh mục có độ biến động cao hoặc thiếu dữ liệu. So với Basel II, Basel III đã loại bỏ hoàn toàn phương pháp IRB đối với loại tài sản là cổ phiếu, Basel III cũng loại bỏ phương pháp AIRB cho một số nhóm phân loại tài sản (như ngân hàng và các tổ chức tài chính khác).

(ii) Tăng cường yêu cầu kiểm định mô hình và phê duyệt mô hình trước khi được sử dụng.

(iii) Bổ sung quy định giới hạn sàn để quy định tỉ lệ tối thiểu của tổng tài sản rủi ro theo IRB không được thấp hơn 72,5% so với phương pháp tiêu chuẩn nhằm tránh việc các ngân hàng giảm vốn không thực chất.

(iv) Bổ sung yêu cầu công bố thông tin để minh bạch hơn.

2.2.2. Nội dung quy định về phương pháp IRB theo chuẩn mực Basel

Quy định về phương pháp IRB được quy định cụ thể trong Basel III và được BCBS tích hợp trong Khung Basel (từ CRE30 đến CRE36), bao gồm:

(i) Tổng quan về phương pháp IRB và định nghĩa các nhóm tài sản (CRE30): Đây là phần giới thiệu, thiết lập nền tảng cho phương pháp IRB trong đó các định nghĩa tổng quan về phương pháp IRB. Ngân hàng phải phân loại các khoản mục trên báo cáo tình hình tài chính của mình theo các nhóm tài sản (như khoản phải đòi đối với doanh nghiệp, chính phủ, ngân hàng, bán lẻ, cổ phiếu...) để áp dụng phương pháp tính toán phù hợp. Quy định này nhằm đảm bảo sự thống nhất trong việc phân loại danh mục tín dụng, là bước đầu tiên và quan trọng nhất để áp dụng phương pháp, công thức, yêu cầu khác nhau cho từng nhóm.

(ii) Các hàm trọng số rủi ro (CRE31): Quy định chi tiết hàm trọng số rủi ro áp dụng cho từng nhóm tài sản (trừ nhóm bắt buộc áp dụng phương pháp tiêu chuẩn). Hàm này chuyển đổi các tham số rủi ro do ngân hàng ước tính (PD, LGD, EAD) thành tài sản có rủi ro tín dụng. Mục tiêu là cung cấp cơ sở định lượng để xác định yêu cầu vốn đối với UL trên cơ sở ước tính rủi ro nội bộ của ngân hàng. Trong đó, đối với khoản phải đòi doanh nghiệp nhỏ và vừa (SME), BCBS cho phép điều chỉnh quy mô cho SME được tính toán theo đồng Euro (ngưỡng 50 triệu Euro).

(iii) Các tham số rủi ro (CRE32): Quy định này đưa ra định nghĩa và tiêu chuẩn về ước tính, mức sàn tối thiểu của các tham số khi áp dụng phương pháp FIRB, AIRB cho các loại tài sản.

(iv) Phương pháp phân loại giám sát cho khoản vay chuyên biệt (CRE33): Quy định về phương pháp đối với một loại tài sản đặc thù là khoản vay chuyên biệt (SL), thường áp dụng cho tài trợ dự án hoặc hàng hóa.

(v) Tài sản có rủi ro tín dụng đối với các khoản phải thu đã mua (CRE34): Quy định này đưa ra cách tính toán yêu cầu vốn cho các khoản phải thu đã mua (như bao thanh toán) bao gồm việc đưa ra các tiêu chuẩn để phân biệt các khoản phải thu bán lẻ và khoản phải thu doanh nghiệp, quy định cách ngân hàng sử dụng mô hình IRB để tính RWA cho các khoản mua lại phải thu để đảm bảo rằng việc đánh giá rủi ro đặc thù của khoản phải đòi này (như rủi ro giảm giá trị) được tính toán đầy đủ.

(vi) Xử lý EL và dự phòng (CRE35): Quy định về việc tính toán và so sánh giữa EL trong phương pháp IRB và mức dự phòng của ngân hàng theo quy định về kế toán. Trong đó, EL được tính theo công thức: EL = PD × LGD × EAD. Ngân hàng không cần vốn để bù đắp EL (vì đã được dự tính) nhưng cần đảm bảo đủ vốn để bù đắp UL. Nội dung này quy định cách so sánh tổng dự phòng của ngân hàng với tổng EL; nếu dự phòng thấp hơn EL, thiếu hụt này được trừ vào vốn cấp 1, đảm bảo yêu cầu vốn chỉ tập trung vào UL; ngược lại nếu dự phòng cao hơn EL, sự chênh lệch này sẽ được cộng một phần vào vốn cấp 2.

(vii) Các yêu cầu tối thiểu để sử dụng phương pháp IRB (CRE36): Đây là một trong những nội dung quan trọng nhất để đảm bảo ngân hàng được chấp thuận áp dụng chính thức phương pháp IRB. Nội dung này trình bày các yêu cầu tối thiểu đối với việc áp dụng lần đầu và việc duy trì áp dụng phương pháp IRB. Các yêu cầu tối thiểu này được quy định thành 12 phần riêng biệt: (a) Nội dung cấu phần của các yêu cầu tối thiểu; (b) Tuân thủ các yêu cầu tối thiểu; (c) Thiết kế hệ thống xếp hạng; (d) Vận hành hệ thống xếp hạng rủi ro; (e) Quản trị doanh nghiệp và giám sát; (f) Sử dụng xếp hạng nội bộ; (g) Định lượng rủi ro; (h) Thẩm định các ước tính nội bộ; (i) Ước tính LGD và EAD theo Cơ quan giám sát (quy định về yêu cầu tối thiểu bổ sung để được công nhận đối với các loại tài sản thế chấp áp dụng đối với ngân hàng áp dụng phương pháp FIRB); (j) Yêu cầu đối với việc công nhận hoạt động cho thuê (leasing); (k) Tính toán vốn yêu cầu đối với rủi ro vốn cổ phần (equity exposures); và (l) Các yêu cầu về công bố thông tin. Việc thực hiện đầy đủ tiêu chuẩn CRE36 là yêu cầu bắt buộc để ngân hàng chứng minh tính đầy đủ và độ tin cậy của năng lực, quy trình nghiệp vụ trong việc ước tính RWA theo phương pháp IRB.

2.3. Các tài liệu, hướng dẫn, báo cáo liên quan đến phương pháp IRB

Do tính chất phức tạp trong quy định của phương pháp IRB tại Basel II, từ năm 2005, BCBS đã ban hành văn bản hướng dẫn chi tiết hoặc công bố một số nghiên cứu để các ngân hàng và cơ quan giám sát hiểu rõ hơn phương pháp IRB như:

(i) Thuyết minh về các hàm trọng số rủi ro theo phương pháp IRB trong Basel II (2005): Giải thích công thức tính trọng số rủi ro, phương pháp tính UL, EL, ý nghĩa các tham số PD, LGD, EAD.

(ii) Báo cáo Nghiên cứu số 14: Các nghiên cứu về kiểm định hệ thống xếp hạng nội bộ (2005): Cung cấp khung lý thuyết và quy trình kiểm định mô hình nội bộ. Tài liệu này là một tập hợp nghiên cứu về phương pháp thẩm định các hệ thống xếp hạng nội bộ. Mục tiêu là phát triển các kỹ thuật đánh giá tính chính xác của ba tham số rủi ro (PD, LGD, EAD). Tài liệu cũng đưa ra một số công cụ (như công cụ benchmarking) cho việc kiểm soát chất lượng mô hình, củng cố độ tin cậy của việc tính toán tài sản có rủi ro tín dụng.

(iii) Bản tin số 9 của Ủy ban Basel: Kiểm tra mức độ sử dụng IRB và các hàm ý đặt ra (2006): Tài liệu này làm rõ yêu cầu về sử dụng hệ thống xếp hạng nội bộ trong hoạt động ngân hàng. Đây là một nguyên tắc quản trị bắt buộc, đòi hỏi các ước tính tham số (PD, LGD, EAD) phải được sử dụng và đóng vai trò quan trọng trong các hoạt động của ngân hàng. Mục đích là để ngăn chặn việc xây dựng mô hình chỉ vì mục đích tuân thủ yêu cầu về tính toán RWA và đảm bảo rằng ngân hàng sử dụng mô hình của mình trong thực tế. Điều này cũng đặt ra yêu cầu cho ngân hàng phải liên tục cải thiện chất lượng mô hình, hệ thống xếp hạng tín dụng nội bộ để ứng dụng rộng rãi trong hoạt động.

(iv) Tài liệu tư vấn: Các thực tiễn và vấn đề trong mô hình hóa vốn kinh tế (2008): Trình bày việc các ngân hàng sử dụng và tích hợp các kết quả của IRB vào việc tính vốn kinh tế trong quy trình đánh giá nội bộ về mức độ đủ vốn (ICAAP) theo trụ cột II của Basel II. Tài liệu đưa ra những thách thức trong việc tổng hợp rủi ro từ các mô hình IRB khác nhau khi tính toán vốn kinh tế tổng thể và kiểm định các kết quả mô hình IRB.

Tiếp đó, trong quá trình triển khai Basel III, BCBS cũng đưa ra tài liệu hướng dẫn, báo cáo đánh giá việc triển khai chuẩn mực Basel (bao gồm phương pháp IRB) để các quốc gia so sánh, tham khảo nhằm củng cố tính thống nhất và minh bạch trong việc áp dụng các chuẩn mực Basel như:

(i) Tài liệu tham vấn: Giảm sự khác biệt trong tài sản có trọng số rủi ro tín dụng - các giới hạn đối với việc sử dụng các phương pháp mô hình nội bộ (2016): Tài liệu này dưới dạng văn bản tư vấn về việc giảm thiểu sự khác biệt quá lớn giữa các ngân hàng trong việc tính toán RWA khi sử dụng mô hình nội bộ, hướng đến việc tăng tính so sánh và nhất quán giữa các ngân hàng.

(ii) Hướng dẫn về mô hình hóa rủi ro tín dụng và tiêu chí xếp hạng theo phương pháp Slotting của IRB (2020): Bộ hướng dẫn này hệ thống hóa các nguyên tắc trong xây dựng, thẩm định và giám sát mô hình rủi ro tín dụng, giới thiệu các tiêu chí chấm điểm giúp cơ quan giám sát đánh giá mức độ phù hợp của mô hình IRB trong thực tế. Ngoài ra, BCBS cũng theo dõi, đánh giá và công khai kết quả đánh giá việc áp dụng chuẩn mực Basel (bao gồm phương pháp IRB) đối với một số quốc gia trên trang thông tin điện tử của Ủy ban. Đây là cơ sở để các quốc gia tham chiếu, học hỏi kinh nghiệm áp dụng phù hợp với điều kiện, năng lực quốc gia mình.

Những văn bản, hướng dẫn của BCBS không chỉ góp phần hoàn thiện quy định về phương pháp IRB tại chuẩn mực Basel, mà còn tạo nền tảng cho các cơ quan giám sát quốc gia xây dựng khuôn khổ pháp lý về phương pháp IRB theo hướng minh bạch, nhất quán và hiệu quả. Bên cạnh đó, đây là nội dung cơ sở được nhiều ngân hàng, công ty tư vấn quốc tế nghiên cứu, áp dụng khi triển khai theo dõi, áp dụng, kiểm định về việc thực hiện phương pháp IRB.

3. Kinh nghiệm quốc tế trong triển khai phương pháp IRB

3.1. Liên minh châu Âu

Khuôn khổ pháp lý về phương pháp IRB của châu Âu mang tính toàn diện với nhiều loại văn bản ở cấp độ khác nhau. Ở cấp độ cao nhất là CRR/CRD, quy định khung pháp lý chung cho toàn EU. Ở cấp kỹ thuật, Cơ quan Ngân hàng châu Âu (EBA) ban hành các Regulatory Technical Standards (RTS) và Implementing Technical Standards (ITS) quy định chi tiết cách tính PD, LGD, EAD, cách thu thập dữ liệu, kiểm định mô hình và công bố thông tin.

Trong giai đoạn áp dụng Basel II (2007 - 2015), Ủy ban châu Âu đã luật hóa quy định của Basel II thông qua Capital Requirements Directive (CRD) và Capital Requirements Regulation (CRR), tạo ra khuôn khổ pháp lý thống nhất trên toàn EU. Tiếp đó, EBA và Ngân hàng Trung ương châu Âu (ECB) đã ban hành các hướng dẫn, đánh giá mô hình, phương pháp IRB cũng như yêu cầu báo cáo. Nhờ đó, nhiều ngân hàng lớn như Deutsche Bank, BNP Paribas, ING đã phát triển mô hình nội bộ cho từng danh mục khoản phải đòi doanh nghiệp, bán lẻ, định chế tài chính… và đã được chấp thuận áp dụng phương pháp IRB.

Bước sang giai đoạn áp dụng Basel III (từ năm 2017 - nay), ECB đã triển khai Dự án Targeted Review of Internal Models (TRIM) để đánh giá toàn diện các mô hình IRB của ngân hàng trong khu vực châu Âu, nhằm giảm sự khác biệt giữa các mô hình và tăng tính nhất quán. Báo cáo TRIM (2020) đã xác định hơn 200 điểm cần chuẩn hóa và dẫn đến việc điều chỉnh các hướng dẫn về PD, LGD, EAD trong EBA Guidelines on IRB Modelling Practices (2017). Trên cơ sở đó, ECB đã nhiều lần cập nhật, chỉnh sửa quy định liên quan cũng như các hướng dẫn cụ thể. Gần đây nhất, ECB ban hành Guide to Internal Models vào tháng 7/2025.

3.2. Tại châu Á

Tại Singapore

Dưới sự quản lý của Cơ quan Tiền tệ Singapore (MAS), các ngân hàng lớn đã được phép áp dụng IRB từ đầu những năm 2007 - 2008. Năm 2007, Singapore ban hành MAS Notice 637 quy định về việc cấp phép và giám sát mô hình nội bộ. Căn cứ chuẩn mực Basel III, MAS đã liên tục cập nhật quy định liên quan, trong đó nội dung cập nhật quy định của Basel III về phương pháp IRB được ban hành năm 2023. MAS ban hành một văn bản thống nhất bao gồm cả hai phương pháp tiêu chuẩn và phương pháp IRB, trong đó, quy định của MAS cơ bản theo nội dung quy định của Basel và bổ sung một số nội dung chi tiết.

Bên cạnh đó, MAS cũng công bố một số bài nghiên cứu, đánh giá về phương pháp IRB (như Guidelines on IRB Adoption, Letter to CEOs on Risk Management, Guidelines on IRB Adoption: Supervisory Permission and Rollout Parameters, Summary of Principles Underlying “Validation” of Rating Systems, Information Request on IRB Rollout Plans and Preparation...). Về các biện pháp hỗ trợ thực thi phương pháp IRB, Singapore chú trọng việc hỗ trợ dữ liệu, chia sẻ số liệu ngành qua cơ sở dữ liệu tập trung và các hiệp hội ngân hàng để giúp ngân hàng nhỏ hơn tiếp cận mô hình IRB an toàn hơn.

Tại Malaysia

Bank Negara Malaysia (BNM) đã cho phép các ngân hàng áp dụng IRB từ năm 2010. BNM ban hành quy định về phương pháp tiêu chuẩn tách riêng với quy định về phương pháp IRB. Trong đó, về cơ bản, quy định của BNM về phương pháp IRB được trích dẫn theo nội dung chuẩn mực Basel. Căn cứ chuẩn mực Basel III, BNM đã ban hành quy định về phương pháp tiêu chuẩn theo quy định tại Basel III năm 2024. Hiện nay, BNM đang hoàn thiện quy định về phương pháp IRB theo Basel III (năm 2025, BNM đã lấy ý kiến đối với dự thảo và đang tiếp tục hoàn thiện để ban hành). Bên cạnh đó, BNM ban hành các quy định về báo cáo, công bố thông tin liên quan phương pháp IRB. Về các biện pháp hỗ trợ thực thi phương pháp IRB, Malaysia yêu cầu tăng cường kiểm định mô hình độc lập và định kỳ đánh giá độ ổn định các tham số PD, LGD theo chu kỳ kinh tế.

Tại Thái Lan

Ngân hàng Thái Lan (Bank of Thailand) cũng đã cho phép các ngân hàng lớn áp dụng IRB từ Basel II và xây dựng lộ trình nâng cao mô hình IRB theo Basel III. Quy định của Thái Lan mang tính giản lược, tóm tắt theo nội dung quy định của Basel. Thái Lan bổ sung yêu cầu tỉ lệ bao phủ (85%) và cho phép áp dụng linh hoạt trong giai đoạn chuyển đổi. Về các biện pháp hỗ trợ thực thi phương pháp IRB, Thái Lan chú trọng đến việc xây dựng dữ liệu trung tâm tín dụng và hệ thống chia sẻ dữ liệu tín dụng giữa các tổ chức để tăng độ phong phú mẫu dữ liệu cho mô hình IRB.

3.3. Tại một số quốc gia, khu vực khác

Canada quy định một văn bản thống nhất cho hai phương pháp, trong đó, quy định phương pháp IRB được chép đúng và trích dẫn theo đoạn quy định của Basel. Ví dụ, quy định tại điểm 3, mục 5.1, Chương 5 về Rủi ro tín dụng - Phương pháp IRB của Canada như sau: “3. Phương pháp IRB dựa trên các thước đo UL và EL… [Khung Basel, CRE 30.2]”.

Trong khi đó, một số quốc gia khác như Úc, Hàn Quốc đã xây dựng lộ trình từ việc áp dụng IRB và yêu cầu ngân hàng nâng cao năng lực dữ liệu và kiểm định mô hình. Trong giai đoạn chuyển đổi sang phương pháp IRB, Úc, Hàn Quốc chú trọng việc phối hợp chặt chẽ giữa cơ quan quản lý và ngân hàng để kiểm soát các vấn đề phát sinh và yêu cầu chi tiết hơn đối với các quy định trong trường hợp cần thiết. Tương tự, Hồng Kông cũng ban hành quy định chung theo chuẩn mực Basel và văn bản chi tiết về nội dung khác khi cần thiết (như Use Test…).

Từ những kinh nghiệm trên, có thể rút ra một số điểm chung quan trọng như các quốc gia triển khai IRB đều ban hành văn bản pháp lý theo chuẩn mực Basel mang tính chất chung, nền tảng. Bên cạnh đó, tại văn bản pháp lý này, các quốc gia còn đưa ra lộ trình áp dụng và giai đoạn chuyển đổi sang phương pháp xếp hạng, một số áp dụng tỉ lệ bao phủ để đảm bảo sự khác biệt giữa ngân hàng thực hiện phương pháp tiêu chuẩn và phương pháp IRB. Điều này đảm bảo tính kịp thời trong việc ban hành quy định và tạo nền tảng cho ngân hàng chủ động áp dụng. Tiếp đó, tùy thuộc vào điều kiện thực tế, cơ quan quản lý ban hành hướng dẫn, văn bản chi tiết, khuyến nghị. Đồng thời, cơ quan quản lý phối hợp chặt chẽ với các ngân hàng trong quá trình chuyển đổi. Ngoài ra, cơ quan quản lý cũng xem xét ban hành quy định liên quan đến các biện pháp hỗ trợ thực thi phương pháp IRB nhằm đảm bảo việc triển khai phương pháp IRB được đồng bộ, thống nhất.

4. Bài học kinh nghiệm cho Việt Nam

4.1. Xây dựng văn bản pháp lý nền tảng để áp dụng phương pháp IRB

Điều kiện tiên quyết để triển khai phương pháp IRB là ban hành văn bản pháp lý nền tảng, dưới hình thức là các thông tư hướng dẫn của Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) quy định về các nội dung quan trọng như:

Định hướng chuẩn mực áp dụng: Lựa chọn phương pháp IRB theo Basel III thay Basel II bởi có nhiều điểm Basel III đã khắc phục các bất cập trong thực thi IRB. Điều này giúp hệ thống pháp lý của Việt Nam có tính tương thích với chuẩn quốc tế và tránh vấp phải những hạn chế của Basel II. Định hướng này cũng phù hợp với thực tế thời gian qua NHNN chưa ban hành văn bản hướng dẫn về việc áp dụng phương pháp IRB để tính toán CAR.

Nội dung quy định: Quy định cơ bản theo các nội dung tại chuẩn mực Basel. Thay vì trích dẫn nguyên quy định của Basel như một số quốc gia, Việt Nam có thể bổ sung linh hoạt vào một văn bản thống nhất về cả hai phương pháp (tiêu chuẩn và IRB) để đảm bảo tính đồng nhất, bao gồm các nội dung sau:

(i) Quy định việc áp dụng phương pháp IRB: Bao gồm giai đoạn chuyển đổi, tỉ lệ bao phủ, giới hạn sàn. Trong đó, xác định lộ trình chuyển đổi cụ thể để cơ quan quản lý ngân hàng có thời gian nghiên cứu, triển khai phương pháp này. Việc áp dụng tỉ lệ bao phủ và giới hạn sàn theo kinh nghiệm của một số quốc gia và chuẩn mực Basel là cần thiết để đảm bảo phân biệt ngân hàng áp dụng phương pháp IRB và phương pháp tiêu chuẩn nhưng vẫn tránh sự chênh lệch quá mức về tài sản có rủi ro tín dụng theo hai phương pháp.

(ii) Quy định loại tài sản áp dụng: Việt Nam cần quy định cụ thể các loại tài sản được phương pháp áp dụng FIRB, AIRB đối với loại khoản phải đòi mà BCBS cho phép tùy chọn áp dụng phương pháp. Do đây là lần đầu tiên áp dụng phương pháp IRB tại Việt Nam, có thể quy định áp dụng phương pháp FIRB đối với một số loại tài sản (như khoản phải đòi doanh nghiệp) thay vì cho phép thực hiện cả hai phương pháp. Đối với khoản phải đòi chỉ có một phương pháp AIRB như khoản phải đòi bán lẻ thì áp dụng theo chuẩn mực Basel và cần rà soát định nghĩa về khoản phải đòi bán lẻ phù hợp đặc thù Việt Nam.

(iii) Quy định về công thức tính toán: Việt Nam cần quy định công thức theo chuẩn mực Basel đưa ra tương tự các quốc gia khác. Đối với công thức Basel cho phép điều chỉnh công thức ngưỡng doanh thu của SME, phải điều chỉnh dựa trên đặc thù SME tại Việt Nam.

(iv) Quy định về yêu cầu tối thiểu: Các quốc gia đưa ra yêu cầu tối thiểu theo quy định Basel nhưng có chỉnh sửa phù hợp. Do đó, Việt Nam cần giữ quy định trọng tâm và cân nhắc điều chỉnh tương tự các quốc gia khác. Việc hướng dẫn chi tiết yêu cầu định tính hoặc các mức cụ thể về chỉ tiêu định lượng có thể bổ sung tại văn bản hướng dẫn tương tự Báo cáo Nghiên cứu số 14: Các nghiên cứu về kiểm định hệ thống xếp hạng nội bộ (2005) của BCBS.

Ngoài ra, do đây là lần đầu triển khai phương pháp IRB, để hỗ trợ cơ quan quản lý, Việt Nam có thể cân nhắc áp dụng yêu cầu ngân hàng tự đánh giá và yêu cầu tổ chức độc lập đánh giá việc tuân thủ phương pháp IRB.

Việc quy định thống nhất hai phương pháp trong một văn bản pháp lý sẽ giúp có cách tiếp cận thống nhất các vấn đề chung của hai phương pháp và việc tham chiếu áp dụng từng cấu phần, loại tài sản của mỗi phương pháp (theo hướng dẫn của BCBS, một số loại tài sản tại phương pháp IRB yêu cầu phải áp dụng phương pháp tiêu chuẩn hoặc không đủ điều kiện áp dụng phương pháp IRB thì phải sự dụng phương pháp tiêu chuẩn). Đồng thời, một văn bản pháp lý thống nhất cũng đảm bảo phù hợp với quy định của hệ thống pháp luật của Việt Nam và thẩm quyền của Thống đốc NHNN.

4.2. Xây dựng văn bản hướng dẫn, yêu cầu báo cáo chi tiết

Trên cơ sở văn bản pháp lý nêu trên, tương tự của các quốc gia, khu vực, Việt Nam cần nghiên cứu, ban hành các văn bản hướng dẫn, yêu cầu báo cáo ở các cấp độ khác nhau để triển khai phương pháp IRB. Đối với các quốc gia bắt đầu triển khai phương pháp IRB như Việt Nam, việc ban hành văn bản hướng dẫn hoặc yêu cầu báo cáo dưới dạng văn bản hành chính sẽ phù hợp. Đồng thời, trong quá trình triển khai, việc chỉnh sửa, thay thế văn bản hướng dẫn kỹ thuật sẽ nhanh chóng và thuận tiện hơn.

4.3. Đồng bộ hóa quy định pháp lý liên quan

Để triển khai IRB hiệu quả, việc đồng bộ hóa quy định pháp lý về phương pháp IRB với quy định khác có liên quan là bắt buộc. Do đó, NHNN cần tiếp tục rà soát các văn bản liên quan trong phạm vi quản lý nhà nước về hệ thống xếp hạng tín dụng nội bộ, yêu cầu quản lý rủi ro (như quy định về phân loại nợ, trích lập dự phòng rủi ro tín dụng và hệ thống kiểm soát nội bộ) để đảm bảo thực hiện đồng bộ chuẩn mực Basel III trong các quy định của NHNN.

Đồng thời, cần phối hợp chặt chẽ với Bộ Tài chính khi xây dựng khung quy định về áp dụng chuẩn mực kế toán quốc tế (IFRS) đối với ngân hàng. Cụ thể, quy định chuẩn mực về công cụ tài chính (IFRS 9 - Financial Instruments) và phương pháp IRB đều yêu cầu ngân hàng phải phát triển các mô hình phức tạp để ước tính rủi ro tín dụng. IFRS 9 yêu cầu tính toán dự phòng còn phương pháp IRB yêu cầu tính toán vốn. Cả hai đều dựa trên các tham số rủi ro tín dụng cơ bản (PD, LGD, EAD), nhưng yêu cầu về phạm vi thời gian, mục đích sử dụng và các giả định kinh tế vĩ mô là khác nhau. Do vậy, các yêu cầu tại IFRS 9 cần được xem xét để bảo đảm tính tương thích với phương pháp IRB, qua đó giúp các ngân hàng triển khai đồng bộ theo chuẩn mực quốc tế.

4.4. Triển khai biện pháp hỗ trợ trong thực thi phương pháp IRB

Việc xây dựng và thực thi quy định pháp lý có mối quan hệ chặt chẽ và quyết định đến tính hiệu lực, hiệu quả của chính sách, quy định theo mục tiêu của cơ quan quản lý. Do đó, để thực thi hiệu quả phương pháp IRB, NHNN cần nâng cao năng lực trong công tác thanh tra, giám sát ngân hàng của cán bộ thực hiện chấp thuận áp dụng phương pháp IRB (bao gồm các nội dung kỹ thuật như: Kiểm định mô hình nội bộ, rà soát giả định, đánh giá dữ liệu đầu vào và kiểm tra độ tin cậy của mô hình, đánh giá phương pháp, lý thuyết sử dụng trong mô hình…).

Ngoài ra, NHNN cần xây dựng hệ thống cơ sở dữ liệu tập trung, được xác định là nguồn thông tin quan trọng không chỉ giúp các ngân hàng tham khảo khi xây dựng mô hình mà còn hỗ trợ cho cơ quan quản lý theo dõi, giám sát, phê duyệt các mô hình do ngân hàng xây dựng khi chấp thuận áp dụng phương pháp IRB.

Bên cạnh đó, Việt Nam cần nghiên cứu việc chia sẻ thông tin với các quốc gia khác nhằm tham khảo kinh nghiệm phê duyệt mô hình IRB, giúp trao đổi kinh nghiệm triển khai IRB hiệu quả và nâng cao năng lực của cơ quan quản lý, từ đó, góp phần phát triển hệ thống ngân hàng phù hợp thông lệ, chuẩn mực quốc tế.

Tài liệu tham khảo:

1. BCBS (2006), International Convergence of Capital Measurement and Capital Standards A Revised Framework Comprehensive Version. https://www.bis.org/publ/bcbs128.htm

2. BCBS (2017), Basel III: Finalising post-crisis reforms. https://www.bis.org/bcbs/publ/d424.htm

3. BCBS (2023), Calculation of RWA for credit risk. https://www.bis.org/basel_framework/standard/CRE.htm

4. ECB (2023), Internal ratings-based (IRB) approach: New developments. https://www.bankingsupervision.europa.eu/press/publications/newsletter/2023/html/ssm.nl230816_2.en.html

5. MAS (2024), Notice 637 Risk Based Capital Adequacy Requirements for Banks Incorporated in Singapore. https://www.mas.gov.sg/regulation/notices/notice-637

6. MAS (2024), Guidelines on IRB Adoption. https://www.mas.gov.sg/regulation/guidelines/guidelines-on-irb-adoption

7. BNM (2019), Capital Adequacy Framework (Basel II - Risk-Weighted Assets). https://www.bnm.gov.my/documents/20124/761679/PD+032-5+CAF+%28Basel+II-RWA%29+PD+20190503.pdf

8. BNM (2024), Capital Adequacy Framework (Standardised Approach for Credit Risk). https://www.bnm.gov.my/documents/20124/938039/pd_CAF_Standardised_Approach_for_Credit_Risk_Nov2024.pdf

9. BNM (2025), Exposure Draft on Capital Adequacy Framework (Internal Ratings-Based Approach for Credit Risk). https://www.bnm.gov.my/documents/20124/938039/ED-CAF-IRB-Approach-Credit-Risk-June2025.pdf

10. BOT (2020), Regulations on the Calculation of Credit Risk-Weighted Assets for Commercial Banks under the Standardised Approach (SA). https://www.bot.or.th/content/dam/bot/fipcs/documents/FPG/2563/EngPDF/25630081.pdf

11. BOT (2017), Regulation on the Calculation of Credit Risk-Weighted Assets for Commercial Banks under Internal Ratings-Based Approach (IRB). https://www.bot.or.th/content/dam/bot/fipcs/documents/FPG/2555/EngPDF/25550334.pdf

12. OSFI (2024), Capital Adequacy Requirements (CAR) (2024) - Chapter 5 - Credit Risk - Internal Ratings-Based Approach. https://www.osfi-bsif.gc.ca/en/guidance/guidance-library/capital-adequacy-requirements-car-2024-chapter-5-credit-risk-internal-ratings-based-approach