Kịch bản DGC rời VN30 dần rõ nét: Không phải “bản án” nhưng rủi ro ngắn hạn hiện hữu

08/01/2026 - 19:104 phút đọc

(Banker.vn) Kỳ rà soát VN30 quý I/2026 được dự báo sẽ tạo biến động mạnh khi dòng tiền ETF dịch chuyển, VPL nổi lên như ứng viên mới, trong khi DGC đối diện rủi ro bị loại.

Kỳ rà soát định kỳ bộ chỉ số VN30 trong quý I/2026 đang thu hút sự quan tâm lớn của thị trường, trong bối cảnh nhiều cổ phiếu vốn hóa lớn ghi nhận biến động mạnh về giá và thanh khoản. Theo lộ trình, ngày 31/12/2025 là thời điểm chốt dữ liệu, danh mục mới sẽ được công bố vào ngày 19/1/2026 và chính thức có hiệu lực từ ngày 2/2/2026, sau phiên tái cơ cấu cuối cùng diễn ra vào 30/1.

Trong các báo cáo dự báo gần đây, nhiều công ty chứng khoán cho rằng rổ VN30 nhiều khả năng sẽ ghi nhận sự thay đổi đáng chú ý cả về thành phần lẫn dòng tiền ETF, với tâm điểm là cổ phiếu VPL và DGC.

margin: 15px auto;" />

margin: 15px auto;" />VPL rộng cửa gia nhập, kịch bản loại DGC dần rõ nét

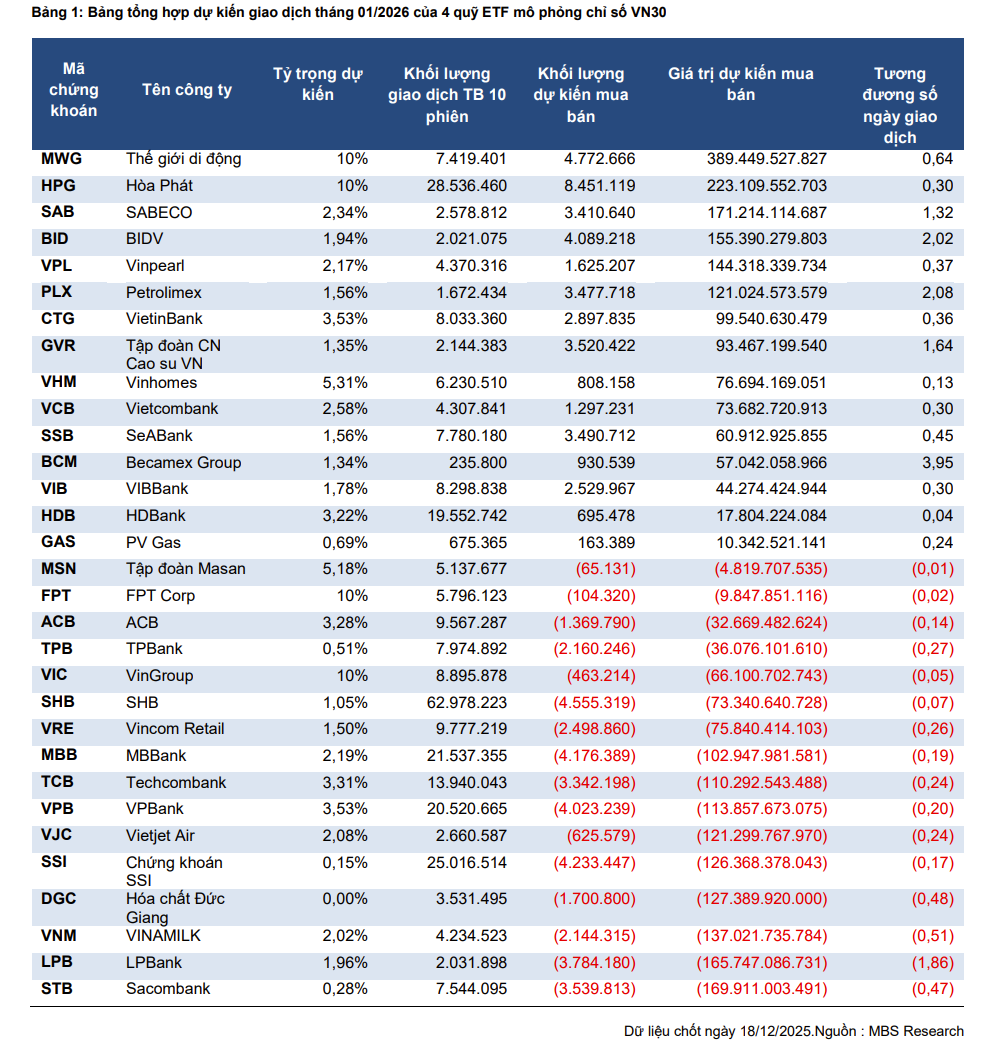

Theo ước tính của Chứng khoán MB (MBS), cổ phiếu VPL của Vinpearl nhiều khả năng sẽ được thêm mới vào VN30 khi đáp ứng tiêu chí nằm trong Top 20 cổ phiếu có vốn hóa lớn nhất thị trường. Nếu kịch bản này xảy ra, các quỹ ETF mô phỏng VN30 được dự báo sẽ mua vào khoảng 1,6 triệu cổ phiếu VPL trong quá trình tái cơ cấu danh mục.

Ở chiều ngược lại, cổ phiếu DGC của Hóa chất Đức Giang được MBS dự báo có nguy cơ bị loại khỏi rổ chỉ số do vốn hóa suy giảm đáng kể trong thời gian gần đây. Khối lượng bán ra từ các quỹ ETF trong trường hợp này ước tính vượt 1,7 triệu cổ phiếu, tạo áp lực cung mang tính kỹ thuật trong ngắn hạn.

Trong khi đó, Chứng khoán Yuanta đưa ra hai kịch bản khác nhau cho kỳ rà soát. Ở kịch bản thứ nhất, VPL được thêm mới còn BCM bị loại. Ở kịch bản thứ hai, cả VPL và BSR cùng được bổ sung, trong khi BCM và DGC rời khỏi rổ VN30. Dù kịch bản nào xảy ra, điểm chung là DGC đều nằm trong nhóm có rủi ro bị loại cao.

Đáng chú ý, DGC mới chỉ gia nhập VN30 trong thời gian ngắn. Cổ phiếu này được thêm vào rổ trong kỳ rà soát quý III/2025, thay thế cho BVH và có hiệu lực từ đầu tháng 8/2025.

Tuy nhiên, trong tháng 12 vừa qua, DGC ghi nhận nhịp giảm sâu với nhiều phiên giảm sàn liên tiếp. Dù thị giá đã có dấu hiệu hồi phục, mức giá hiện tại vẫn thấp hơn đáng kể so với giai đoạn trước, kéo theo sự suy giảm mạnh về vốn hóa – yếu tố then chốt trong tiêu chí xét VN30.

Rời VN30 không phải “bản án”, nhưng rủi ro ngắn hạn vẫn hiện hữu

Trong trường hợp DGC bị loại khỏi VN30, tác động trước mắt được đánh giá chủ yếu đến từ yếu tố kỹ thuật và tâm lý thị trường. Việc các quỹ ETF buộc phải bán ra để tái cơ cấu danh mục có thể tạo áp lực cung ngắn hạn, đặc biệt trong bối cảnh thanh khoản cổ phiếu chưa thực sự ổn định.

Hiện thị trường có bốn quỹ ETF mô phỏng VN30, gồm DCVFMVN30 ETF, SSIAM VN30 ETF, KIM Growth VN30 ETF và MAFM VN30 ETF, với tổng giá trị tài sản quản lý khoảng 9.724 tỷ đồng. Trong đó, DCVFMVN30 ETF chiếm tỷ trọng lớn nhất, với quy mô xấp xỉ 6.200 tỷ đồng. Các hoạt động mua – bán của nhóm quỹ này thường tạo ra biến động đáng kể về giá trong giai đoạn cận ngày cơ cấu.

Bên cạnh yếu tố kỹ thuật, việc “mất suất” trong rổ chỉ số hàng đầu cũng có thể khiến một bộ phận nhà đầu tư ngắn hạn phản ứng tiêu cực, nhất là những người coi VN30 như một thước đo chất lượng cổ phiếu. Tuy nhiên, lịch sử thị trường cho thấy rời VN30 không đồng nghĩa với triển vọng dài hạn suy giảm.

Thực tế, cổ phiếu BVH sau khi bị DGC thay thế trong rổ VN30 đã tăng hơn 26% chỉ trong vòng một tháng, trước khi điều chỉnh và sau đó tiếp tục bứt phá lên vùng đỉnh nhiều năm. Tương tự, POW sau khi rời VN30 đầu năm 2025 đã ghi nhận mức tăng gần 40% sau một năm, đi kèm sự cải thiện rõ rệt về kết quả kinh doanh.

Những ví dụ này cho thấy VN30 về bản chất là “cuộc chơi của dòng tiền” và tiêu chí kỹ thuật, thay vì phản ánh đầy đủ giá trị nội tại doanh nghiệp. Với DGC, nếu rời rổ chỉ số, tác động nhiều khả năng chỉ mang tính ngắn hạn.

Tuy vậy, theo giới phân tích, nhà đầu tư vẫn cần thận trọng khi tiếp cận cổ phiếu này trong giai đoạn hiện tại. Một số chuyên gia cho rằng DGC vừa trải qua giai đoạn nhạy cảm khi xuất hiện nhiều thông tin bất lợi chưa được kiểm chứng liên quan đến hoạt động kinh doanh và ban lãnh đạo.

Trong bối cảnh thiếu thông tin chính thức, việc chờ đợi sự rõ ràng từ doanh nghiệp và cơ quan quản lý được xem là lựa chọn an toàn hơn, thay vì phản ứng vội vàng trước các biến động mang tính kỹ thuật của kỳ rà soát VN30.