Kỳ vọng lợi nhuận tích cực với nhóm ngân hàng có hoạt động thận trọng

31/12/2025 - 16:346 phút đọc

(Banker.vn) Ngành ngân hàng sẽ tiếp tục đóng vai trò then chốt trong việc hỗ trợ giai đoạn tăng trưởng kinh tế tiếp theo với mục tiêu GDP cao từ 10% trong 2026.

Năm 2026, một trong những động lực tăng trưởng quan trọng của nền kinh tế sẽ là đầu tư công.

Quốc hội đã thông qua Nghị quyết dự toán ngân sách Nhà nước năm 2026 với số thu ngân sách Nhà nước là 2.529.467 tỷ đồng. Tổng số chi ngân sách nhà nước là 3.159.106 tỷ đồng. Mức bội chi ngân sách nhà nước là 605.800 tỷ đồng, tương đương 4,2% tổng sản phẩm trong nước (GDP).

Tại hội nghị Tổng kết thực hiện nhiệm vụ công tác năm 2025 và triển khai chương trình năm 2026 ngày 26/12 của Vụ Ngân sách Nhà nước (Bộ Tài chính), Vụ đã đề xuất phương án cho phép tăng bội chi ngân sách Nhà nước lên mức 4%-4,5% GDP khi cần thiết. Đây được coi là giải pháp tài chính mang tính đột phá, tạo dư địa nguồn lực để hỗ trợ nền kinh tế hiện thực hóa mục tiêu tăng trưởng GDP từ 8% trở lên theo nghị quyết của Trung ương và Quốc hội.

Trong trung hạn theo kế hoạch tài chính 5 năm quốc gia và đầu tư công 2026-2030, Chính phủ dự kiến giai đoạn 2026 - 2030 chi thường xuyên khoảng 10,6 triệu tỷ đồng; chi đầu tư phát triển khoảng 8,51 triệu tỷ đồng. Có thể nói, với kế hoạch đầu tư công trung hạn tăng 166% so với giai đoạn 2021-2025, trên cơ sở dư địa tài khóa dồi dào với nợ công hiện ở mức 34% GDP, trong bối cảnh tiêu dùng nội địa chưa hoàn toàn phục hồi mạnh mẽ, xuất khẩu vẫn có rủi ro của biến động thị trường quốc tế và chính sách thuế quan, cho thấy "trọng trách" của đầu tư công. Trong đó, phát triển hạ tầng nhằm kết nối và hoàn thiện logistics đã thông qua các dự án hạ tầng trọng điểm cụ thể, bao gồm sân bay (như Long Thành: 16 tỷ USD; Gia Bình: 9,7 tỷ USD), các cảng trung chuyển quốc tế (Cần Giờ: 8,4 tỷ USD) và đường sắt (như Lào Cai - Hà Nội - Hải Phòng: 8,4 tỷ USD; cao tốc Bắc-Nam: 61,4 tỷ USD)...

Trong bối cảnh này, Chứng khoán Mirae Asset (MASVN) nhận định, với vai trò then chốt trong việc hỗ trợ giai đoạn tăng trưởng kinh tế tiếp theo, triển vọng lợi nhuận và diễn biến cổ phiếu ngành Ngân hàng được kỳ vọng sẽ cải thiện, đặc biệt khi dòng tiền đầu tư có xu hướng quay lại các mã có nền tảng cơ bản vững chắc.

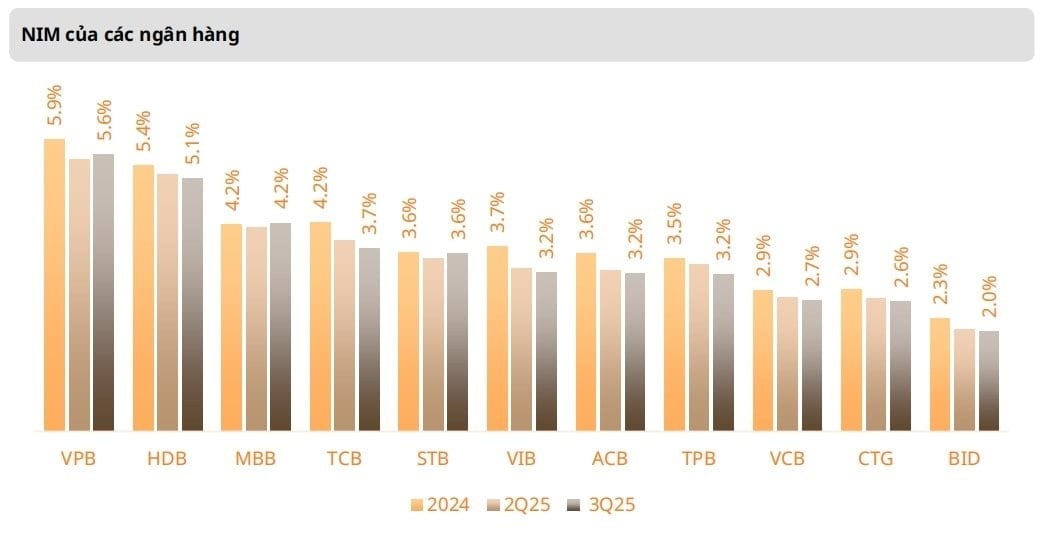

Đối với 2026, tăng trưởng lợi nhuận của ngành ngân hàng được kỳ vọng tích cực hơn (+17,9% svck), hỗ trợ chính bởi thu nhập lãi ròng (NII) tăng 19,2% với biên lãi ròng (NIM) ổn định hơn. Điều này sẽ bù đắp cho nhịp điều chỉnh gần đây đã xóa 20-80% mức tăng so với 2024 của nhiều ngân hàng.

Những ngân hàng có tiềm năng tăng trưởng cao nhưng hiện vướng một vài điểm chưa hấp dẫn như định giá có phần cao hoặc có độ rủi ro tập trung nhất định có thể kể đến như VPB, TCB, và STB, theo MASVN. Tuy nhiên, các nhà phân tích vẫn dành sự ưu tiên các ngân hàng theo hướng hoạt động cẩn trọng hơn, có mức định giá hợp lý, và kỳ vọng lợi nhuận hồi phục trong 2026. Đó sẽ là "bộ ba" VCB, MBB và ACB.

Vietcombank (VCB): Ngân hàng dẫn đầu trong ngành ở mặt chất lượng tài sản và độ ổn định cao trong hiệu quả hoạt động. Vì chiến lược hoạt động có phần cẩn trọng.

Theo đánh giá chung của chuyên gia phân tích, ngân hàng có phần thiếu những triển vọng tăng trưởng tương quan với các ngân hàng trong cùng phân khúc trong mảng tín dụng. Tuy nhiên, VCB nhờ vậy, là một trong những ngân hàng có cơ cấu thu nhập rất đa dạng (ít phụ thuộc vào tín dụng) với trung bình khoảng 20% đến từ các nguồn thu ngoài lãi (~9% đến từ lợi nhuận giao dịch ngoại hối). Trong bối cảnh gia tăng bảo hộ thương mại, khơi mào bởi Mỹ, Việt Nam vẫn đang nỗ lực đa dạng nguồn khách hàng. Do đó, MASVN dự phóng VCB vẫn duy trì tăng trưởng từ nguồn này trong 2025/2026 với +25%/+16,2%.

Cho kỳ vọng lợi nhuận, lợi nhuận trước thuế mục tiêu của VCB cho năm 2025 theo đánh giá dự ước sẽ đạt 44 nghìn tỷ đồng và 2026 là 47, 8 nghìn tỷ đồng.

Theo đó, VCB được nhìn nhận vẫn có câu chuyện đầu tư ngắn hạn nhưng cũng là lựa chọn an toàn trong dài hạn. Hiện ngân hàng đang có kế hoạch phát hành riêng lẻ 6,5%. Giá phát hành chưa cụ thể, tham chiếu từ lần phát hành 2019 – VCB được bán với giá khoảng 2.7x giá trị sổ sách, cao hơn so với mức định giá thị trường hiện tại của ngân hàng 2.2x. Cho 2026, MASVN nâng định giá của VCB từ mức 69.600 lên mức 70.800 đồng/cp. Cập nhật theo thị giá VCB tại ngày 26/12 ở 57.100 đồng/cp, upsize VCB theo giá mục tiêu +24%.

Rủi ro chính đối với VCB là khả năng sinh lời giảm (ROE và ROA) khiến giới đầu tư có thể đánh giá lại mặt bằng định giá của ngân hàng (hiện đang giao dịch với mức chênh lệch khá cao so với mặt bằng chung khoảng 1.5-1.7x).

MBBank (MBB): Ngân hàng có tăng trưởng tín dụng mạnh mẽ và thu nhập ngoài lãi, dù lợi nhuận phần nào bị ảnh hưởng bởi chi phí dự phòng tăng cao, hỗ trợ cho tăng trưởng. 9 tháng 2025, tăng trưởng tín dụng MBB đạt 18,5% YTD lên 960 nghìn tỷ đồng, trong đó dư nợ cho vay tăng 20% YTD lên 931 nghìn tỷ đồng, khẳng định vị thế dẫn đầu ngành của MBB về mở rộng tín dụng. Tổng tài sản tăng 17,7% YTD lên 1,329 triệu tỷ đồng. Danh mục Trái phiếu doanh nghiệp" data-glossary-english="Corporate Bond" data-glossary-def="Chứng khoán nợ do doanh nghiệp phát hành để huy động vốn.">trái phiếu doanh nghiệp giảm 15,6% YTD xuống 28,2 nghìn tỷ đồng.

MBB có chất lượng tài sản cải thiện với tỷ lệ nợ xấu (NPL) giảm còn 1,87% (-36đcb svck), nợ xấu mở rộng giảm còn 3,23% (-89 đcb svck). Tỷ lệ bao phủ nợ xấu (LLR) tăng nhẹ lên 79,2% (+10 đcb svck). Mặc dù tỷ lệ CASA tăng mạnh, cùng với giấy tờ có giá tăng, chi phí vốn tăng nhưng MBB cũng có NIM tăng trong quý III/2025, được hỗ trợ bởi mức phục hồi của lợi suất tài sản.

Dự phóng MBB đạt LNTT 36.363 tỷ (+16,9% svck), với tăng trưởng tín dụng và ROE duy trì ổn định. MBB được định giá muc tiêu 28.600 đồng/cp. Lợi nhuận kỳ vọng +15% từ thị giá 26/12 (24.850 đồng/cp).

NH Á Châu (ACB): Nâng mục tiêu tăng trưởng tín dụng từ mức 16% cho 2025 và 2026 lên mức 18,9% và 20%. Mức tăng 2026 có phần cao hơn trên kỳ vọng ngân hàng vẫn còn tiềm năng tăng trưởng với dư địa từ CAR cao (quý III/2025: vốn cấp 1 đạt 12,13%).

ACB là ngân hàng có khẩu vị khá thận trọng. Trong 9 tháng 2025, với áp lực cạnh tranh lãi suất nội nhóm và cầu tín dụng từ nhóm KHCN–phân khúc mục tiêu của ACB–còn kém, NIM của ngân hàng đang bị ảnh hưởng mạnh (quý III/2025: 3,18%). Chất lượng tài sản của ACB tiếp tục cải thiện trong quý III/2025 khi NPL giảm dưới 1,1% từ 1,5% cuối 2024, tỷ lệ nợ dưới chuẩn và LLR nâng lên 84%. Với chất lượng tài sản đang dần cải thiện và chi phí tín dụng giảm, MASVN điều chỉnh giảm nhẹ chi phí tín dụng và cải thiện các chỉ số.

Việc duy trì chiến lược phát triển thận trọng và chất lượng tài sản tốt là điểm thu hút của ACB, tuy nhiên, tăng trưởng tương quan cả bảng cân đối chững lại trong những năm gần đây làm suy giảm tiềm năng tăng giá. Theo đó, diễn biến giá cổ phiếu ACB tăng thấp hơn so với các ngân hàng có khẩu vị rủi ro cao hơn. Tuy nhiên, ACB vẫn là cổ phiếu tiềm năng bên cạnh nhóm ngân hàng có vốn quốc doanh trong giai đoạn thị trường biến động nhờ nền tảng cơ bản tốt và hiệu quả hoạt động ổn định. Các nhà phân tích nâng giá mục tiêu của ACB lên mức 29.800 đồng/cp cho năm 2026, với ROE mục tiêu trong dài hạn của ngân hàng đạt 18% cho phương pháp P/B mục tiêu (1.47x ~ GMT: VNĐ28.300) và phương pháp thu nhập thặng dư (GMT: VNĐ 31.300). Tính theo thị giá 26/12 (24.850 đồng/cp), lợi nhuận kỳ vọng +19,4%.

Lê Mỹ