Loạt dự án chiến lược mở ra dư địa tăng trưởng cho Hóa chất Đức Giang (DGC)

23/11/2025 - 01:105 phút đọc

(Banker.vn) Từ dự án ở Nghi Sơn, bauxite đến dự án bất động sản tại Hà Nội, chuỗi động lực mới đang định hình triển vọng tăng trưởng dài hạn cho Hóa chất Đức Giang.

Bức tranh quý 3: Áp lực chi phí đè nặng biên lợi nhuận

Quý 3/2025 của Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) ghi nhận nhiều biến động trái chiều khi kết quả kinh doanh không đạt kỳ vọng.

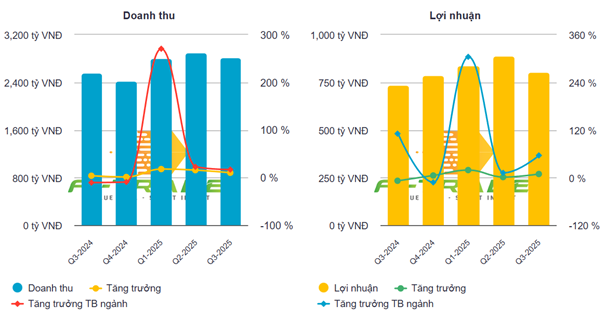

Cụ thể, doanh thu của DGC trong quý 3 đạt 2.817 tỷ đồng, tăng 10% so với cùng kỳ nhưng giảm nhẹ so với quý trước; lợi nhuận ròng chỉ đạt 752 tỷ đồng, thấp hơn khoảng 12% so với dự báo trước đó của HSC. Nguyên nhân chủ yếu xuất phát từ chi phí đầu vào gia tăng, đặc biệt là giá quặng apatit nhập khẩu. Do giấy phép thăm dò trong nước chậm được gia hạn, doanh nghiệp phải tăng tỷ trọng quặng nhập khẩu lên khoảng 30%, khiến giá vốn tăng cao và kéo biên lợi nhuận gộp xuống mức 31,1%.

Cùng lúc, nhu cầu phân bón trong nước chịu ảnh hưởng từ thời tiết bất lợi kéo dài từ tháng 10–11, làm giảm sản lượng tiêu thụ ở một số nhóm sản phẩm. Dù vậy, mảng xuất khẩu – đặc biệt là P4 và TPA – tiếp tục giữ vai trò trụ cột, đóng góp đến 71% tổng doanh thu quý và giúp duy trì dòng tiền hoạt động ổn định. Diễn biến của quý 3 phản ánh nhiều yếu tố mang tính thời điểm hơn là sự suy yếu trong nhu cầu dài hạn, tạo nền để các dự báo cho giai đoạn sau được điều chỉnh lại cho phù hợp.

Điều chỉnh dự báo lợi nhuận và tác động từ chính sách thuế mới

Từ nền tảng quý 3, HSC đã điều chỉnh giảm khoảng 6% dự báo lợi nhuận cho giai đoạn 2025–2027. Mức điều chỉnh phản ánh áp lực chi phí đầu vào và diễn biến thị trường phân bón chưa thuận lợi, nhưng xu hướng tăng trưởng chung vẫn được duy trì. Lợi nhuận ròng năm 2025 được dự báo đạt 3.229 tỷ đồng, tăng 8% so với năm trước, trong khi hai năm tiếp theo được kỳ vọng tăng 13% và 7%. Doanh thu toàn tập đoàn cũng được dự phóng tăng lần lượt 15%, 18% và 9%, dựa trên sự phục hồi của nhu cầu P4, TPA, phân bón và sự đóng góp từ các dự án mới.

Một yếu tố vĩ mô đáng chú ý trong giai đoạn này là lộ trình tăng thuế xuất khẩu P4. Từ đầu năm 2026, mức thuế sẽ tăng từ 5% lên 10%, và tiếp tục tăng lên 15% vào năm 2027. Chính sách này nhằm giữ lại nguồn tài nguyên chiến lược cho ngành sản xuất trong nước và thúc đẩy phát triển chuỗi giá trị P4 theo hướng chế biến sâu. Với DGC, tác động của chính sách là hai chiều: ở một số thị trường có nhu cầu cao như Hàn Quốc hay Đài Loan, doanh nghiệp có khả năng chuyển giá tốt; nhưng tại những thị trường nhạy cảm như Ấn Độ, dư địa điều chỉnh gần như bằng không.

Mô hình của HSC giả định DGC có thể chuyển khoảng 50% mức tăng thuế sang giá bán; phần còn lại sẽ ăn mòn biên lợi nhuận trong các năm 2026–2027. Dù vậy, tác động này được đánh giá là mang tính giai đoạn, khi doanh nghiệp dự kiến ưu tiên sử dụng P4 cho các dự án downstream như Nghi Sơn thay vì xuất khẩu, giúp giảm áp lực từ chính sách thuế trong trung – dài hạn.

Những động lực tăng trưởng dài hạn: Nghi Sơn, Bauxite và mở rộng nguồn quặng

Các dự án chiến lược là nền tảng chính giúp DGC tạo lại đà tăng trưởng trong những năm tới. Nổi bật nhất là dự án Nghi Sơn, dự kiến bắt đầu đóng góp gần 1.000 tỷ đồng doanh thu trong năm 2026 và tăng lên hơn 1.500 tỷ đồng năm 2027, trở thành một trong những động lực quan trọng của tập đoàn. Giai đoạn đầu có thể tạo áp lực lên biên lợi nhuận vì chi phí khấu hao lớn, nhưng từ năm 2028 trở đi, hiệu suất vận hành được kỳ vọng cải thiện, đóng góp tích cực vào biên lợi nhuận hợp nhất.

Cùng với đó, dự án bauxite mà DGC vừa ký biên bản ghi nhớ với tỉnh sau sáp nhập cũng được xem là bước ngoặt dài hạn. Việc ký MOU giúp doanh nghiệp tiến gần hơn tới quá trình xin cấp phép trong năm 2026. Nếu được thông qua, bauxite có thể trở thành mảnh ghép mở rộng chuỗi giá trị alumin – hóa chất – vật liệu, tạo dư địa tăng trưởng vượt ra ngoài các mảng truyền thống.

Tiến độ mở rộng các mỏ apatit số 25 và 19B cũng ghi nhận bước tiến quan trọng khi trữ lượng tại mỏ 25 đã được xác nhận chính thức. Điều này giúp nâng khả năng được cấp phép thăm dò từ năm 2026, mở ra cơ hội giảm phụ thuộc vào nguồn quặng nhập khẩu và cải thiện biên lợi nhuận P4. Doanh nghiệp đồng thời tiếp tục nghiên cứu các cơ hội mua lại mỏ mới để củng cố nguồn cung dài hạn.

Ngoài mảng hóa chất, DGC cũng đang mở rộng sang bất động sản với dự án 4,75 ha tại Hà Nội, tổng vốn đầu tư khoảng 4.500 tỷ đồng. Dự án gồm nhà thấp tầng và hai tòa chung cư cao tầng, triển khai từ 2025 đến 2030. Dù ban lãnh đạo từng ước tính dự án có thể đóng góp 5.000 tỷ đồng doanh thu và 1.000 tỷ đồng lợi nhuận, HSC chưa đưa vào mô hình định giá do chưa xác định được mức tiền sử dụng đất – yếu tố then chốt trong hiệu quả tài chính.

Về định giá, HSC nâng giá mục tiêu lên 115.300 đồng/cổ phiếu sau khi điều chỉnh giảm WACC từ 16,5% xuống 14,4% theo dữ liệu beta mới của Bloomberg. Tại mức giá hiện tại, cổ phiếu đang giao dịch ở mức Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E tỷ giá xác định.">forward khoảng 10,2 lần, thấp hơn trung bình ba năm là 11,6 lần. Dù thiếu những chất xúc tác mạnh trong ngắn hạn, triển vọng trung – dài hạn của DGC dần sáng hơn khi các dự án mới đi vào vận hành, dự án bauxite có tiến triển rõ rệt và khả năng mở rộng nguồn quặng nội địa được cải thiện. Nền tài chính với lượng tiền ròng tương đương khoảng 30% vốn hóa tiếp tục là yếu tố hỗ trợ quan trọng và HSC duy trì khuyến nghị tăng tỷ trọng cho cổ phiếu của Hoá Chất Đức Giang.