Lợi thế thương mại nói lên điều gì về doanh nghiệp?

07/02/2026 - 13:075 phút đọc

(Banker.vn) Đằng sau mỗi thương vụ mua bán doanh nghiệp là một khoản lợi thế thương mại thể hiện niềm tin vào thương hiệu, thị phần và khả năng sinh lời trong tương lai, nhưng cũng đi kèm không ít rủi ro.

Lợi thế thương mại là gì?

Lợi thế thương mại là khoản chênh lệch phát sinh khi một doanh nghiệp mua lại doanh nghiệp khác với mức giá cao hơn tổng giá trị hợp lý của các tài sản thuần có thể xác định tại thời điểm mua. Khoản chênh lệch này phản ánh giá trị gia tăng mà bên mua kỳ vọng thu được từ những yếu tố vô hình chưa thể ghi nhận riêng lẻ trên báo cáo tài chính.

Những yếu tố hình thành lợi thế thương mại thường bao gồm uy tín thương hiệu, vị thế thị trường, tệp khách hàng trung thành, hệ thống phân phối, năng lực quản trị, trình độ nhân sự và tiềm năng tăng trưởng trong tương lai. Đây là các giá trị không tồn tại độc lập như một tài sản riêng biệt, nhưng lại có khả năng tạo ra lợi nhuận vượt trội trong dài hạn.

Lợi thế thương mại chỉ được ghi nhận khi phát sinh giao dịch mua bán doanh nghiệp. Những giá trị vô hình do doanh nghiệp tự xây dựng trong quá trình hoạt động không được ghi nhận là lợi thế thương mại trên báo cáo tài chính.

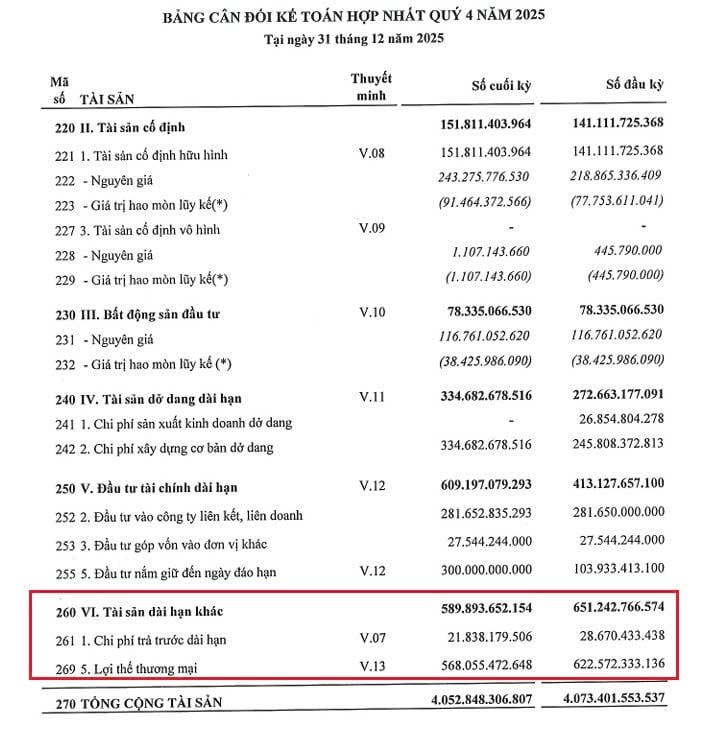

margin: 15px auto;" />

margin: 15px auto;" />Cách tính lợi thế thương mại

Theo thông lệ kế toán quốc tế, lợi thế thương mại được xác định theo công thức:

Lợi thế thương mại = Giá mua + Lợi ích cổ đông không kiểm soát + Giá trị hợp lý phần sở hữu trước – Giá trị tài sản ròng có thể xác định

Trong đó, giá mua là toàn bộ chi phí mà bên mua phải bỏ ra để giành quyền kiểm soát doanh nghiệp bị mua, bao gồm tiền mặt, cổ phiếu, tài sản khác hoặc các khoản thanh toán có điều kiện.

Lợi ích cổ đông không kiểm soát phản ánh phần giá trị thuộc về các cổ đông thiểu số trong trường hợp bên mua không sở hữu toàn bộ vốn của doanh nghiệp mục tiêu. Thành phần này được cộng thêm để phản ánh đầy đủ giá trị của toàn bộ doanh nghiệp.

Giá trị hợp lý phần sở hữu trước là giá trị của phần vốn mà bên mua đã nắm giữ tại doanh nghiệp bị mua trước khi thương vụ hoàn tất. Yếu tố này thường xuất hiện trong các thương vụ mua nhiều giai đoạn.

Giá trị tài sản ròng có thể xác định là tổng giá trị hợp lý của các tài sản có thể định danh được của doanh nghiệp bị mua sau khi trừ đi toàn bộ nợ phải trả tại thời điểm giao dịch.

Phần chênh lệch còn lại sau khi thực hiện phép tính chính là lợi thế thương mại. Nếu kết quả là số dương, doanh nghiệp ghi nhận lợi thế thương mại trên bảng cân đối kế toán. Nếu kết quả là số âm, giao dịch được xem là mua rẻ và phần chênh lệch được ghi nhận vào thu nhập.

Ví dụ minh họa về lợi thế thương mại

Giả sử công ty A mua lại công ty B với tổng giá mua là 10.000 tỷ đồng. Tại thời điểm mua, sau khi đánh giá lại toàn bộ tài sản và nợ phải trả, giá trị tài sản ròng có thể xác định của công ty B là 7.500 tỷ đồng. Công ty A không có phần sở hữu trước và không phát sinh lợi ích cổ đông không kiểm soát.

Khi đó, lợi thế thương mại được xác định bằng 10.000 tỷ đồng trừ đi 7.500 tỷ đồng, tương ứng 2.500 tỷ đồng. Khoản chênh lệch này phản ánh giá trị mà công ty A sẵn sàng trả thêm cho thương hiệu, hệ thống khách hàng, thị phần, đội ngũ quản lý và tiềm năng tăng trưởng của công ty B, những yếu tố chưa thể đo lường đầy đủ bằng các chỉ tiêu tài sản thông thường.

Nếu trong các năm tiếp theo, công ty B hoạt động hiệu quả, tạo ra lợi nhuận và dòng tiền đúng như kỳ vọng, khoản lợi thế thương mại này sẽ được duy trì. Ngược lại, nếu kết quả kinh doanh suy giảm, doanh nghiệp buộc phải ghi giảm giá trị lợi thế thương mại, ảnh hưởng trực tiếp đến lợi nhuận.

Ưu điểm của lợi thế thương mại

Lợi thế thương mại giúp phản ánh đầy đủ hơn giá trị thực của doanh nghiệp sau các thương vụ mua bán và sáp nhập. Thông qua chỉ tiêu này, báo cáo tài chính không chỉ ghi nhận tài sản hữu hình mà còn thể hiện các giá trị vô hình quan trọng như uy tín thương hiệu, vị thế cạnh tranh, hệ thống khách hàng và năng lực quản trị. Đây là những yếu tố đóng vai trò then chốt trong việc tạo ra lợi nhuận bền vững nhưng khó đo lường bằng các phương pháp kế toán thông thường.

Bên cạnh đó, lợi thế thương mại thể hiện kỳ vọng tăng trưởng trong tương lai của bên mua. Việc chấp nhận trả giá cao hơn giá trị tài sản thuần cho thấy doanh nghiệp tin tưởng vào khả năng mở rộng quy mô, nâng cao hiệu quả hoạt động và khai thác tốt các nguồn lực sẵn có của doanh nghiệp bị mua. Qua đó, nhà đầu tư có thể nhận diện định hướng phát triển và tầm nhìn dài hạn của ban lãnh đạo.

Ngoài ra, quy mô lợi thế thương mại còn phản ánh chiến lược tăng trưởng thông qua sáp nhập và thâu tóm. Doanh nghiệp có lợi thế thương mại lớn thường theo đuổi con đường mở rộng nhanh, tận dụng sức mạnh thị trường và lợi thế cạnh tranh của các đơn vị được mua lại để gia tăng giá trị trong trung và dài hạn.

Nhược điểm của lợi thế thương mại

Việc xác định giá trị lợi thế thương mại phụ thuộc nhiều vào các giả định tại thời điểm giao dịch, trong khi những yếu tố vô hình như thương hiệu hay năng lực quản trị rất khó lượng hóa chính xác. Điều này làm phát sinh rủi ro ghi nhận giá trị cao hơn thực tế, đặc biệt trong các thương vụ được thực hiện ở giai đoạn thị trường thuận lợi.

Lợi thế thương mại cũng không tạo ra dòng tiền trực tiếp và không có tính thanh khoản. Doanh nghiệp không thể tách riêng khoản mục này để bán hoặc sử dụng như một tài sản bảo đảm, khiến lợi thế thương mại kém linh hoạt trong các tình huống cần xử lý rủi ro tài chính hay huy động vốn.

Đáng lưu ý nhất là nguy cơ suy giảm giá trị. Khi kết quả kinh doanh của doanh nghiệp bị mua không đạt được kỳ vọng ban đầu, doanh nghiệp phải ghi giảm giá trị lợi thế thương mại. Khoản ghi giảm này được hạch toán trực tiếp vào chi phí, có thể khiến lợi nhuận sụt giảm mạnh trong một kỳ kế toán và tác động tiêu cực đến các chỉ tiêu tài chính cũng như tâm lý thị trường.