Một doanh nghiệp sắp thu về 2.000–3.000 tỷ đồng từ dự án do Thaco đầu tư, cổ phiếu được dự báo sẽ tăng mạnh

07/11/2025 - 07:324 phút đọc

(Banker.vn) Từ năm 2026, dự án Khu công nghiệp Cơ khí Bắc Tân Uyên do Thaco đầu tư được dự báo sẽ mang về cho Cao su Phước Hòa (PHR) dòng tiền đền bù 2.000–3.000 tỷ đồng.

Động lực mới sau những năm trầm lắng

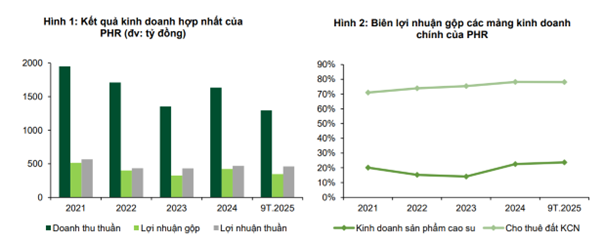

Sau giai đoạn trầm lắng kéo dài bởi biến động giá hàng hóa và quá trình chuyển đổi đất chậm trễ, Công ty CP Cao su Phước Hòa (PHR) đang cho thấy dấu hiệu quay trở lại mạnh mẽ, những con số trong kết quả kinh doanh 9 tháng đầu năm 2025 phản ánh rõ điều đó với doanh thu đạt 1.296 tỷ đồng, tăng 28,7% so với cùng kỳ, còn lợi nhuận sau thuế tăng gần gấp đôi, lên 462 tỷ đồng.

margin: 15px auto;" />

margin: 15px auto;" />Động lực đến từ cả hai mảng trụ cột gồm sản xuất cao su và bất động sản khu công nghiệp. Trong đó, sản lượng tiêu thụ tăng 12%, giá bán bình quân đạt 49 triệu đồng/tấn, cao hơn 14% so với năm trước, giúp biên lợi nhuận gộp cải thiện đáng kể. Trong khi đó, hoạt động cho thuê đất khu công nghiệp tăng 33%, đóng góp 64,6 tỷ đồng vào tổng doanh thu. Đáng chú ý, PHR còn ghi nhận hơn 120 tỷ đồng tiền đền bù đất từ dự án VSIP III, tạo nên cú hích bất ngờ cho lợi nhuận quý III.

Khi thị trường hàng hóa toàn cầu bước vào giai đoạn cân bằng, giá cao su tự nhiên vẫn giữ được “nền cao” quanh 46 triệu đồng/tấn. Đây là ngưỡng mang lại lợi thế rõ rệt cho những doanh nghiệp có chi phí thấp và năng suất ổn định như Phước Hòa. Theo dự báo của VCBS, giá cao su sẽ tiếp tục neo cao đến hết năm 2026, trong bối cảnh nhu cầu từ thị trường tiêu thụ lớn nhất là Trung Quốc duy trì ổn định, còn nguồn cung toàn cầu hạn chế bởi thời tiết bất thường và diện tích trồng bị thu hẹp.

Với PHR, năng suất vườn cây cải thiện rõ rệt sau khi hoàn tất tái canh nhóm cây già cỗi và đưa diện tích tại Campuchia (7.600 ha) vào giai đoạn khai thác ổn định. Nhờ đó, doanh nghiệp có thể duy trì biên lợi nhuận gộp quanh 26%, đồng thời tạo nền tảng vững cho chu kỳ sinh lời mới.

Kỳ vọng dòng tiền đền bù đất bứt tốc từ 2026

Nếu mảng cao su mang lại dòng tiền ổn định thì phần “bứt phá” của Phước Hòa lại đến từ nguồn thu đền bù đất, đây là yếu tố từng giúp doanh nghiệp ghi nhận lợi nhuận đột biến trong các năm 2020–2021. Sau một thời gian chững lại, VCBS dự báo dòng tiền này sẽ quay lại mạnh mẽ từ năm 2026, khi hàng loạt dự án hạ tầng và khu công nghiệp trên đất cao su được hoàn tất thủ tục pháp lý.

Trong đó, dự án Khu công nghiệp Cơ khí Bắc Tân Uyên do Thaco làm chủ đầu tư dự kiến mang về 2.000–3.000 tỷ đồng tiền đền bù cho PHR giai đoạn 2026–2028. Dự án cao tốc Hồ Chí Minh – Thủ Dầu Một – Chơn Thành cũng sẽ đóng góp khoảng 196 tỷ đồng doanh thu và thanh lý cây cao su trong năm 2026.

Ở tầm nhìn dài hạn, Bình Dương định hướng chuyển đổi gần 10.900 ha đất nông trường của PHR sang khu công nghiệp – đô thị. Nếu duy trì tiến độ bàn giao 200–300 ha/năm với mức đền bù 2,5–3 tỷ đồng/ha, PHR sẽ có dòng tiền ổn định hàng nghìn tỷ đồng mỗi năm, tạo dư địa lớn để tái đầu tư và gia tăng giá trị tài sản.

Lợi ích từ các dự án khu công nghiệp tăng dần

Không chỉ là bên nhận đền bù, PHR còn là cổ đông chiến lược trong nhiều khu công nghiệp trọng điểm của Bình Dương. Hai dự án VSIP III và Nam Tân Uyên mở rộng giai đoạn 2 (NTU-III) với tổng diện tích gần 1.000 ha đang trở thành “động cơ kép” cho tăng trưởng dài hạn.

VSIP III được đánh giá là một trong những khu công nghiệp có tốc độ cho thuê tốt nhất miền Nam, thu hút nhiều tập đoàn FDI lớn như Lego, Pandora hay SAM DigitalHub. Với mức giá thuê trung bình khoảng 200 USD/m²/kỳ, PHR được hưởng 20% lợi nhuận gộp và dự kiến mang về 200 tỷ đồng mỗi năm.

Trong khi đó, NTU-III nơi PHR nắm 33% cổ phần có giá thuê cạnh tranh hơn (140 USD/m²/kỳ), phù hợp với doanh nghiệp vừa và nhỏ trong chuỗi cung ứng VSIP. Năm 2025, NTU-III dự kiến bàn giao 43 ha, đóng góp khoảng 50–60 tỷ đồng lợi nhuận. Hai dự án này giúp PHR dần chuyển dịch sang mô hình doanh nghiệp có dòng tiền ổn định từ cho thuê hạ tầng, thay vì phụ thuộc vào chu kỳ giá cao su.

VCBS dự phóng doanh thu hợp nhất năm 2025 của PHR đạt 1.733 tỷ đồng (+6%), lợi nhuận sau thuế 651 tỷ đồng (+41%), EPS 4.786 đồng/cổ phiếu. Sang năm 2026, doanh thu ước đạt 1.705 tỷ đồng (-1,6%) nhưng lợi nhuận tăng gần gấp đôi lên 1.260 tỷ đồng (+93,6%), tương ứng EPS 9.264 đồng.

Theo phương pháp RNAV, giá trị hợp lý mỗi cổ phiếu đạt 69.607 đồng; còn định giá P/B trung vị 1,9 lần cho mức 55.042 đồng. Kết hợp hai phương pháp, VCBS xác định giá mục tiêu 62.409 đồng/cổ phiếu, tương ứng tiềm năng tăng 14% so với thị giá 54.900 đồng (ngày 5/11/2025).

Với triển vọng lợi nhuận cải thiện nhưng cần thời gian để dòng tiền đền bù và khu công nghiệp hiện thực hóa, VCBS duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu PHR, chờ đợi cú hích rõ ràng hơn từ chuỗi dự án chuyển đổi đất và khu công nghiệp trong giai đoạn 2026–2028.