Tóm tắt: Nghiên cứu cho thấy biến động giá xăng dầu và mức độ an ninh năng lượng có tác động đáng kể tới lạm phát tại Việt Nam. Mặc dù tỉ trọng chi phí năng lượng trên GDP giảm từ 12,7% năm 2020 xuống khoảng 10,7% năm 2025, nền kinh tế vẫn phụ thuộc lớn vào nhiên liệu hóa thạch. Các cú sốc giá năng lượng quốc tế nhanh chóng truyền dẫn vào chi phí vận tải, sản xuất và giá điện, làm gia tăng áp lực lạm phát. Tăng cường an ninh năng lượng thông qua đa dạng hóa nguồn cung, phát triển năng lượng tái tạo và nâng cao hiệu quả sử dụng năng lượng đóng vai trò quan trọng trong ổn định giá cả và duy trì ổn định kinh tế vĩ mô dài hạn.

Từ khóa: An ninh năng lượng, giá xăng dầu, lạm phát, truyền dẫn giá, năng lượng tái tạo, kinh tế vĩ mô.

RESEARCH ON THE IMPACTS OF ENERGY SECURITY

AND PETROLEUM PRICE VOLATILITY ON INFLATION IN VIETNAM

Abstract: The study indicates that petroleum price volatility and the level of energy security have significant impacts on inflation in Vietnam. Although the share of energy costs in GDP declined from 12.7% in 2020 to around 10.7% in 2025, the economy remains heavily dependent on fossil fuels. International energy price shocks are rapidly transmitted into transportation costs, production expenses, and electricity prices, thereby intensifying inflationary pressures. Strengthening energy security through supply diversification, renewable energy development, and improvements in energy efficiency plays a crucial role in stabilizing prices and maintaining long-term macroeconomic stability.

Keywords: Energy security, petroleum prices, inflation, price pass-through, renewable energy, macroeconomics.

margin: 15px auto;" /> margin: 15px auto;" /> |

| Ảnh minh họa (Nguồn: Internet) |

1. Ảnh hưởng của an ninh năng lượng tới lạm phát ở Việt Nam

An ninh năng lượng có vai trò chi phối trực tiếp đối với sự ổn định của cấu trúc kinh tế vĩ mô và an ninh quốc gia. Trong bối cảnh Việt Nam đang đẩy mạnh công nghiệp hóa và chuyển dịch từ nền kinh tế thu nhập trung bình thấp sang trung tâm sản xuất công nghệ cao, nhu cầu về một nguồn cung năng lượng ổn định trở nên đặc biệt cấp thiết. Để đạt mục tiêu tăng trưởng GDP hai chữ số trong giai đoạn 2026 - 2030, nền kinh tế đòi hỏi một lượng năng lượng rất lớn. Tuy nhiên, sự phụ thuộc vào nhiên liệu nhập khẩu khiến nền kinh tế đối mặt với các rủi ro ngoại sinh đáng kể, khi những cú sốc giá trên thị trường năng lượng toàn cầu có thể nhanh chóng chuyển hóa thành áp lực lạm phát mang tính cấu trúc.

Để đánh giá toàn diện mức độ dễ bị tổn thương của hệ thống an ninh kinh tế, phân tích an ninh năng lượng thường dựa trên khuôn khổ lý thuyết “4 chữ A”, bao gồm: Tính sẵn có (Availability); Khả năng tiếp cận (Accessibility); Khả năng chi trả (Affordability) và Tính chấp nhận được (Acceptability) (Sovacool, 2026). Trong phân tích lạm phát và truyền dẫn giá cả, khả năng chi trả đóng vai trò trung tâm và mang tính quyết định; đòi hỏi năng lượng phải có mức giá hiệu quả về mặt kinh tế nhằm duy trì sức cạnh tranh của sản xuất công nghiệp, thương mại, dịch vụ, đồng thời đảm bảo mức sống cho tiêu dùng dân cư. Đây cũng là yếu tố nhạy cảm trước biến động của thị trường tài chính toàn cầu, cơ chế trợ giá của Nhà nước và những đứt gãy nguồn cung đột ngột.

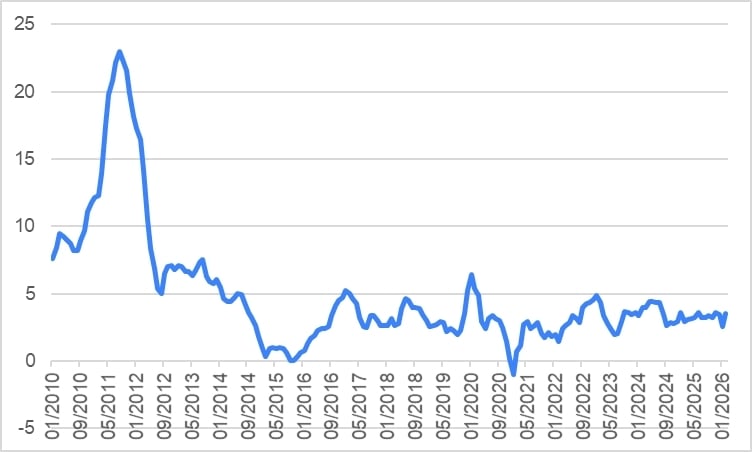

Để hiểu rõ mức độ nhạy cảm của rổ hàng hóa đối với biến động giá năng lượng, cần đặt trong bối cảnh quỹ đạo lạm phát của Việt Nam giai đoạn 2010 - 2026. Chuỗi số liệu chỉ số giá tiêu dùng (CPI) theo tháng cho thấy nền kinh tế đã trải qua nhiều chu kỳ lạm phát khác nhau, phản ánh sự tương tác phức tạp giữa giá năng lượng toàn cầu, chính sách điều hành trong nước và các cú sốc kinh tế vĩ mô. Phân tích dài hạn cho thấy năng lượng giữ vai trò then chốt trong cơ chế truyền dẫn lạm phát, đặc biệt thông qua các kênh chi phí như vận tải, sản xuất công nghiệp, xây dựng và dịch vụ.

Trong đó, giai đoạn 2010 - 2011 đánh dấu thời kỳ lạm phát cao nhất trong hơn một thập kỷ. CPI tăng liên tục từ khoảng 7 - 8% vào đầu năm 2010 lên trên 23% vào tháng 8/2011. Diễn biến này gắn liền với làn sóng tăng giá hàng hóa toàn cầu sau khủng hoảng tài chính quốc tế, đặc biệt là sự gia tăng mạnh của giá dầu thô và các nguyên liệu cơ bản. Trong bối cảnh một nền kinh tế đang mở rộng nhanh với cường độ sử dụng năng lượng cao như Việt Nam, chi phí năng lượng tăng đã nhanh chóng lan tỏa sang giá vận tải, vật liệu xây dựng và thực phẩm. Đây cũng là giai đoạn mà áp lực chi phí đẩy thể hiện rõ nét nhất, buộc các cơ quan điều hành phải triển khai các chính sách tiền tệ và tài khóa theo hướng thắt chặt nhằm ổn định mặt bằng giá cả.

Giai đoạn 2012 - 2015 chứng kiến lạm phát bước vào giai đoạn giảm mạnh. Sau khi đạt đỉnh vào năm 2011, CPI giảm xuống khoảng 5 - 7% trong năm 2012 và tiếp tục đi xuống trong các năm tiếp theo. Đến năm 2015, nhiều tháng ghi nhận mức lạm phát gần bằng 0%. Diễn biến này gắn liền với sự sụt giảm của giá dầu thế giới trong giai đoạn 2014 - 2015, khi nguồn cung dầu đá phiến tại Hoa Kỳ tăng mạnh. Giá năng lượng thấp đã làm giảm chi phí sản xuất và vận tải, qua đó kéo giảm giá của nhiều nhóm hàng hóa trong rổ CPI, cho thấy rõ mức độ nhạy cảm của hệ thống giá trong nước trước biến động năng lượng quốc tế.

Trong giai đoạn 2016 - 2019, lạm phát của Việt Nam duy trì ở mức tương đối ổn định. CPI chủ yếu dao động trong khoảng 2 - 4% mỗi năm, phản ánh môi trường kinh tế vĩ mô ổn định hơn, dù vẫn xuất hiện các đợt tăng lạm phát gắn với biến động giá năng lượng và việc điều chỉnh giá dịch vụ công. Đáng chú ý, năm 2018 ghi nhận lạm phát tăng lên gần 4,7% vào giữa năm, trùng với thời điểm giá dầu quốc tế phục hồi, qua đó tiếp tục khẳng định vai trò của năng lượng như một biến số quan trọng trong cấu trúc lạm phát của Việt Nam.

Năm 2020 mở ra một chu kỳ đặc biệt dưới tác động của đại dịch Covid-19. Lạm phát tăng cao vào đầu năm, vượt 6%, do cú sốc giá thực phẩm và sự gián đoạn chuỗi cung ứng. Tuy nhiên, sau đó lạm phát giảm mạnh khi nhu cầu toàn cầu suy yếu, đưa CPI về mức gần 0% vào cuối năm. Xu hướng lạm phát thấp tiếp tục kéo dài sang năm 2021, khi nền kinh tế chịu ảnh hưởng của các biện pháp giãn cách và sự suy giảm trong hoạt động dịch vụ. Trong nhiều tháng, lạm phát thậm chí ở mức rất thấp hoặc âm, phản ánh nhu cầu tiêu dùng yếu cùng với mặt bằng giá năng lượng quốc tế duy trì ở mức thấp.

Giai đoạn 2022 - 2023 đánh dấu sự quay trở lại của áp lực lạm phát trong bối cảnh kinh tế toàn cầu phục hồi sau đại dịch. Giá dầu và khí tự nhiên tăng mạnh do căng thẳng địa chính trị cùng với sự phục hồi của nhu cầu năng lượng. Tại Việt Nam, CPI tăng dần từ khoảng 2% đầu năm 2022 lên trên 4% vào cuối năm. Tuy nhiên, nhờ các biện pháp điều hành linh hoạt của Chính phủ và Ngân hàng Nhà nước (NHNN), lạm phát vẫn được kiểm soát trong giới hạn mục tiêu.

Trong năm 2023, có nhiều yếu tố thuận lợi đã góp phần kìm hãm lạm phát. Giá xăng dầu và khí đốt trong nước giảm theo xu hướng hạ nhiệt của thị trường năng lượng thế giới. Đồng thời, nhiều địa phương triển khai chính sách miễn, giảm học phí nhằm hỗ trợ người dân phục hồi sau đại dịch. Các biện pháp tài khóa mở rộng cùng với sự điều chỉnh linh hoạt đối với giá dịch vụ công đã tạo ra một “vùng đệm” quan trọng, giúp nền kinh tế tránh được sự bùng phát của lạm phát toàn cầu trong ngắn hạn. Trong bối cảnh đó, việc giám sát chặt chẽ thị trường năng lượng quốc tế trở thành yếu tố then chốt trong chiến lược kiểm soát lạm phát.

Năm 2024, lạm phát có dấu hiệu tăng trở lại do độ trễ của các đợt tăng giá nguyên vật liệu và áp lực tỉ giá. Theo Quỹ Tiền tệ Quốc tế (IMF, 2024), lạm phát chung đạt khoảng 4,3% vào tháng 6/2024, chủ yếu do giá lương thực, chi phí nhà ở và dịch vụ chăm sóc sức khỏe tăng. Sự suy yếu của đồng Việt Nam làm gia tăng chi phí năng lượng và nguyên vật liệu. Bên cạnh đó, các hiện tượng thời tiết cực đoan như bão Yagi xảy ra trong quý III/2024 đã gây gián đoạn chuỗi cung ứng, làm tăng chi phí sản xuất ở một số ngành (OECD, 2025). Dù vậy, nhờ chính sách tiền tệ linh hoạt của NHNN, lạm phát đã giảm trở lại xuống dưới 3% vào cuối năm 2024.

Sang năm 2025, điều hành kinh tế vĩ mô tiếp tục cho thấy hiệu quả khi lạm phát được kiểm soát tương đối tốt. CPI bình quân cả năm tăng 3,31% so với năm trước, thấp hơn đáng kể so với ngưỡng mục tiêu do Quốc hội đề ra. Tuy nhiên, nhóm nhà ở, điện, nước, chất đốt và vật liệu xây dựng tăng hơn 6%, đóng góp lớn nhất vào mức tăng CPI. Nguyên nhân chủ yếu xuất phát từ hai đợt điều chỉnh giá bán lẻ điện bình quân của Tập đoàn Điện lực Việt Nam vào tháng 10/2024 và tháng 5/2025, cùng với sự phục hồi của thị trường bất động sản. Việc kiểm soát thành công lạm phát ở mức 3,31% trong năm 2025 đã tạo dư địa quan trọng cho chính sách kinh tế bước sang năm 2026.

Nhận thức rõ áp lực chi phí đẩy có thể gia tăng từ thị trường năng lượng và logistics quốc tế, Quốc hội đã thông qua Nghị quyết số 244/2025/QH15 ngày 13/11/2025 về kế hoạch phát triển kinh tế - xã hội năm 2026, theo đó, điều chỉnh mục tiêu CPI bình quân năm 2026 lên khoảng 4,5%. Việc nới lỏng biên độ mục tiêu này không phản ánh sự buông lỏng kỷ luật vĩ mô, mà là bước chuẩn bị mang tính chiến lược nhằm hấp thụ các cú sốc từ giá năng lượng, dịch vụ công và chi phí vận tải toàn cầu.

Nhìn rộng hơn, quỹ đạo lạm phát của Việt Nam trong hơn 15 năm qua cho thấy một đặc điểm nổi bật: Giá năng lượng đóng vai trò trung tâm trong cơ chế truyền dẫn lạm phát. Mọi biến động của thị trường dầu khí quốc tế đều có thể nhanh chóng lan tỏa vào mặt bằng giá trong nước thông qua chi phí vận tải, sản xuất và xây dựng. Điều này lý giải vì sao các nhà hoạch định chính sách ngày càng coi an ninh năng lượng là yếu tố thiết yếu của ổn định kinh tế vĩ mô. Do đó, việc xây dựng một hệ thống năng lượng đa dạng, linh hoạt và ít phụ thuộc vào nhập khẩu không chỉ giúp bảo đảm nguồn cung điện mà còn góp phần quan trọng trong kiểm soát lạm phát và duy trì ổn định kinh tế dài hạn. (Hình 1)

Hình 1: Biến động lạm phát theo tháng của Việt Nam

Đơn vị: %

|

| Nguồn: Cục Thống kê |

2. Cấu trúc và chi phí tiêu thụ năng lượng của Việt Nam

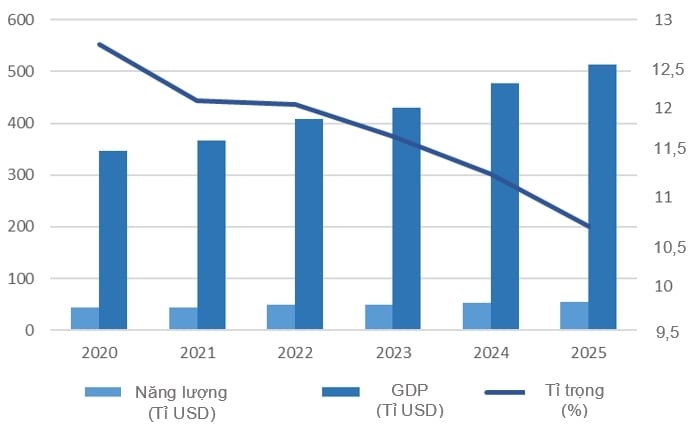

Sự nhạy cảm của nền kinh tế Việt Nam trước biến động giá năng lượng bắt nguồn trực tiếp từ cấu trúc tiêu thụ nhiên liệu cơ sở. Các dữ liệu thực nghiệm theo chuỗi thời gian cho thấy mức độ phụ thuộc lớn vào các nguồn nhiên liệu hóa thạch truyền thống, bất chấp những nỗ lực thúc đẩy phát triển năng lượng tái tạo trong khuôn khổ Quy hoạch Phát triển Điện lực Quốc gia VIII (PDP8) (Ngân hàng Thế giới - WB, 2024). Việc phân tích chi phí năng lượng so với quy mô tổng sản phẩm quốc nội (GDP) cung cấp một chỉ báo quan trọng để đánh giá mức độ phụ thuộc của nền kinh tế vào thị trường năng lượng quốc tế. Việt Nam đang trong giai đoạn công nghiệp hóa nhanh với cường độ sử dụng năng lượng cao, tỉ trọng chi phí năng lượng trong GDP phản ánh trực tiếp mức độ dễ tổn thương trước các cú sốc giá năng lượng toàn cầu.

Giai đoạn 2020 - 2025 cho thấy tổng chi phí năng lượng của Việt Nam tăng liên tục về giá trị tuyệt đối, từ 44,0 tỉ USD năm 2020 lên 54,8 tỉ USD năm 2025. Tuy nhiên, tỉ trọng chi phí năng lượng trong GDP lại giảm dần từ 12,7% xuống còn khoảng 10,7%, phản ánh hai động lực kinh tế song song: Quy mô nền kinh tế mở rộng nhanh hơn tốc độ tăng chi phí năng lượng và quá trình chuyển dịch cấu trúc năng lượng đang diễn ra từng bước. (Hình 2)

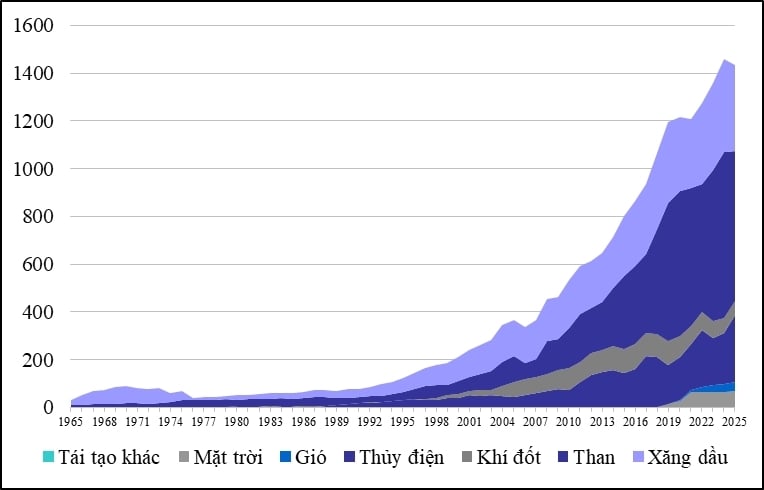

Hình 2: Cấu trúc tiêu thụ năng lượng theo nguồn tại Việt Nam

Đơn vị: TWh

|

| Nguồn: Viện Năng lượng - Báo cáoTthống kê về năng lượng thế giới (2025) |

Năm 2020 đánh dấu một giai đoạn đặc biệt của kinh tế thế giới dưới tác động của đại dịch Covid-19. Tổng chi phí năng lượng của Việt Nam đạt khoảng 44 tỉ USD, trong khi GDP đạt 346 tỉ USD, tương ứng tỉ trọng 12,7%. Sang năm 2021, dù nền kinh tế vẫn chịu ảnh hưởng từ các đợt gián đoạn chuỗi cung ứng toàn cầu, GDP tăng lên 366 tỉ USD, trong khi chi phí năng lượng gần như không thay đổi, ở mức 44,2 tỉ USD, khiến tỉ trọng năng lượng trong GDP giảm xuống khoảng 12,1%.

Năm 2022 đánh dấu một bước ngoặt quan trọng khi giá năng lượng toàn cầu tăng mạnh do biến động địa chính trị và sự gián đoạn nguồn cung trên thị trường nhiên liệu hóa thạch. Theo đó, chi phí năng lượng của Việt Nam tăng lên 49,3 tỉ USD. Tuy nhiên, nhờ tốc độ tăng trưởng kinh tế cao, GDP đạt 409 tỉ USD, nên tỉ trọng chi phí năng lượng chỉ ở mức 12,05%. Điều này cho thấy nền kinh tế đã bắt đầu hấp thụ tốt hơn các cú sốc giá năng lượng, nhờ sự mở rộng của khu vực sản xuất và xuất khẩu.

Xu hướng giảm tỉ trọng tiếp tục thể hiện rõ trong năm 2023, khi GDP đạt 430 tỉ USD, trong khi chi phí năng lượng chỉ tăng nhẹ lên 50,2 tỉ USD, kéo tỉ lệ năng lượng/GDP xuống còn 11,68%. Đến năm 2024, chi phí năng lượng/GDP tiếp tục giảm dần, GDP tăng lên 476,3 tỉ USD, chi phí năng lượng đạt khoảng 53,65 tỉ USD, tương ứng 11,26%. Đến năm 2025, mặc dù chi phí năng lượng tiếp tục tăng lên 54,84 tỉ USD, quy mô GDP đạt 514 tỉ USD đã giúp kéo tỉ trọng chi phí năng lượng xuống mức thấp nhất, khoảng 10,67%.

Xu hướng giảm dần của tỉ trọng chi phí năng lượng trong GDP mang ý nghĩa kinh tế quan trọng, phản ánh quá trình nâng cao hiệu quả sử dụng năng lượng của nền kinh tế. Các ngành công nghiệp mới như điện tử, thiết bị công nghệ và dịch vụ xuất khẩu có cường độ sử dụng năng lượng thấp hơn so với các ngành truyền thống như luyện kim hay xi măng. Do đó, khi cơ cấu kinh tế chuyển dịch theo hướng công nghệ cao, mức tiêu thụ năng lượng trên mỗi đơn vị GDP có xu hướng giảm. (Hình 3)

Hình 3: Cơ cấu chi phí năng lượng trong tổng GDP của Việt Nam

|

| Nguồn: Tính toán của tác giả |

Quá trình đa dạng hóa nguồn năng lượng trong hệ thống quốc gia đã góp phần giảm bớt áp lực nhập khẩu. Dữ liệu dài hạn về cơ cấu tiêu thụ năng lượng cho thấy, trước thập niên 2000, hệ thống năng lượng Việt Nam gần như phụ thuộc hoàn toàn vào than, dầu và thủy điện. Từ sau năm 2010, các nguồn năng lượng tái tạo bắt đầu xuất hiện rõ rệt trong cơ cấu cung ứng. Điện mặt trời gần như bằng không trước năm 2015 nhưng tăng mạnh từ năm 2019 trở đi, trong khi điện gió cũng bắt đầu đóng góp đáng kể sau năm 2020. Sự gia tăng của các nguồn năng lượng nội địa này đã giúp giảm một phần nhu cầu nhập khẩu nhiên liệu hóa thạch.

Tuy nhiên, phân tích sâu hơn cho thấy nền kinh tế Việt Nam vẫn phụ thuộc đáng kể vào nhiên liệu hóa thạch. Than đá tiếp tục giữ vai trò trụ cột trong sản xuất điện, với sản lượng tiêu thụ tăng mạnh từ khoảng 169 TWh năm 2010 lên hơn 626 TWh vào năm 2025. Xăng dầu vẫn chi phối lĩnh vực vận tải và logistics, với mức tiêu thụ duy trì trên 300 TWh trong nhiều năm gần đây. Khí đốt tự nhiên, dù chiếm tỉ trọng nhỏ hơn, vẫn đóng vai trò quan trọng trong hệ thống điện khí. Trong khi đó, thủy điện tiếp tục là nguồn năng lượng nội địa ổn định nhất. Sản lượng thủy điện tăng từ khoảng 74 TWh năm 2010 lên hơn 281 TWh vào năm 2025. Tuy nhiên, tiềm năng mở rộng của thủy điện gần như đã đạt tới giới hạn do các ràng buộc về địa hình và môi trường, khiến chiến lược phát triển năng lượng trong tương lai phải dựa nhiều hơn vào điện gió và điện mặt trời.

Thực tế cho thấy điện mặt trời đã đạt tốc độ tăng trưởng rất nhanh, từ mức gần như bằng không trước năm 2015 lên hơn 66 TWh vào năm 2025. Điện gió cũng ghi nhận mức tăng đáng kể, đạt khoảng 35 TWh vào năm 2025. Mặc dù tỉ trọng của hai nguồn năng lượng này trong tổng cung năng lượng quốc gia vẫn còn thấp so với than và dầu, xu hướng tăng trưởng nhanh cho thấy năng lượng tái tạo sẽ ngày càng giữ vai trò quan trọng trong hệ thống năng lượng tương lai.

Việc chuyển dịch cơ cấu năng lượng mang ý nghĩa lớn đối với ổn định kinh tế vĩ mô. Khi tỉ trọng năng lượng tái tạo nội địa gia tăng, nền kinh tế sẽ giảm bớt sự phụ thuộc vào biến động giá nhiên liệu toàn cầu, từ đó hạn chế rủi ro đối với cán cân thương mại và tỉ giá hối đoái. Trong bối cảnh giá dầu và khí đốt thường xuyên biến động do các yếu tố địa chính trị, phát triển năng lượng tái tạo có thể được xem như một chiến lược phòng vệ kinh tế dài hạn. Tuy nhiên, quá trình chuyển dịch năng lượng cũng đặt ra không ít thách thức. Năng lượng tái tạo có tính gián đoạn cao do phụ thuộc vào điều kiện thời tiết, đòi hỏi hệ thống điện phải đầu tư mạnh vào hạ tầng truyền tải và lưu trữ. Bên cạnh đó, việc phát triển quy mô lớn điện gió và điện mặt trời yêu cầu nguồn vốn đầu tư rất lớn, đồng thời cần đi kèm với các cải cách sâu rộng trong thị trường điện.

3. Cơ chế truyền dẫn lạm phát từ biến động giá năng lượng

Trọng tâm của lý thuyết nhập khẩu lạm phát nằm ở cơ chế truyền dẫn (pass-through), mô tả mức độ và tốc độ mà các biến động của giá nhiên liệu thô hoặc tỉ giá hối đoái lan tỏa vào chỉ số giá tiêu dùng (CPI) trong nước (Bhattacharya, 2013). Thông qua mô hình hồi quy tuyến tính (OLS) giữa "Tốc độ tăng chi phí năng lượng" (x) và "Biến động của lạm phát" (y), có dạng y = α + βx + ε. Kết quả hồi quy cho thấy độ nhạy truyền dẫn (Pass-through β) được xác định là 0,1985 (Mức ý nghĩa thống kê P-value = 0,04, mô hình có độ tin cậy cao với hệ số tương quan R2 = 0,801). Tại Việt Nam, cứ mỗi 1% gia tăng trong tổng chi phí năng lượng (nhập khẩu và tiêu thụ) sẽ kéo theo tỉ lệ CPI tăng thêm xấp xỉ 0,2 điểm phần trăm.

Các nghiên cứu kinh tế học hiện đại đã bóc tách sự ngộ nhận về hệ số truyền dẫn khi tính toán bằng tỉ lệ phần trăm. Nghiên cứu dựa trên dữ liệu vi mô từ các trạm xăng, sản phẩm thực phẩm và các ngành công nghiệp chế tạo (Sangani, 2026) đã chứng minh rằng sự truyền dẫn dường như "không hoàn toàn" khi đo lường bằng tỉ lệ phần trăm, nhưng thực tế lại là "truyền dẫn hoàn toàn ở mức độ giá trị tuyệt đối". Cụ thể, một cú sốc tăng 10% chi phí đầu vào có thể chỉ làm giá đầu ra tăng 6% (tạo cảm giác doanh nghiệp đã hấp thụ 4% thiệt hại), nhưng về bản chất, nếu chi phí đầu vào thực tế tăng thêm 1 USD cho mỗi đơn vị, thì giá bán ở hạ nguồn cũng được đẩy lên đúng 1 USD, có ý nghĩa to lớn trong việc giải thích lạm phát tại Việt Nam: Các doanh nghiệp không thực sự gánh chịu chi phí năng lượng thay cho người tiêu dùng, mà chuyển toàn bộ gánh nặng chi phí tuyệt đối vào giá bán, qua đó làm suy giảm sức mua thực tế của hộ gia đình.

Thêm vào đó, nghiên cứu của IMF (2021) tiến hành phân tích trên dữ liệu giá bán lẻ nhiên liệu tại 190 quốc gia chỉ ra ba phát hiện cốt lõi về độ nhạy cảm: (1) Hệ số truyền dẫn lạm phát từ giá xăng dầu tại các nước đang phát triển (như Việt Nam) thường có biên độ nhỏ hơn ban đầu do các chính sách kiềm giá của chính phủ, nhưng lại dai dẳng và lan tỏa rộng hơn nhiều so với các nền kinh tế tiên tiến; (2) Việc tính toán hệ số dựa trên giá dầu thô thay vì giá bán lẻ thực tế thường đánh giá thấp mức độ lạm phát; và (3) Tác động phân phối của truyền dẫn giá mang tính lũy tiến nhưng sự xói mòn sức mua sẽ kéo dài hơn một năm đối với hộ nghèo tại các nước đang phát triển.

Nghiên cứu trước đây về Việt Nam ước tính hệ số truyền dẫn của biến động tỉ giá vào lạm phát CPI dao động từ 0,03 - 0,08 trong năm đầu tiên và triệt tiêu sau 15 tháng, nhưng khi kết hợp với cú sốc giá dầu, biên độ này mở rộng nhanh chóng (Bhattacharya, 2013). Bên cạnh đó, các mô hình ARDL và NARDL gần đây đã xác nhận tính bất đối xứng trong cơ chế truyền dẫn tại Việt Nam: Giá trong nước phản ứng nhanh và mạnh hơn khi tỉ giá và giá dầu thế giới tăng, nhưng lại chậm chạp đi xuống khi giá nguyên liệu đảo chiều giảm.

Tại Việt Nam, độ nhạy của giá cả các mặt hàng đối với sự gia tăng giá năng lượng được truyền tải thông qua hai kênh chính: Kênh tác động trực tiếp và kênh tác động gián tiếp. Trong đó, giao thông và điện sinh hoạt là kênh tác động trực tiếp có độ trễ cực ngắn, phản ánh ngay lập tức vào CPI thông qua chi phí vận chuyển và hóa đơn năng lượng của hộ gia đình. Cấu phần giao thông chiếm một trọng số đáng kể trong rổ hàng hóa tính CPI. Mặc dù trong các giai đoạn bình ổn, như đầu năm 2025, chi phí vận tải đã giảm 2,4% do giá nhiên liệu giảm gần 10%, tuy nhiên, trong các chu kỳ tăng giá, mức độ phản ứng của ngành này là rất lớn. Chẳng hạn, vào đầu tháng 3/2026, khi giá nhiên liệu thế giới tăng, giá bán lẻ xăng dầu trong nước cũng điều chỉnh tăng đáng kể, kéo theo việc nhiều doanh nghiệp vận tải và logistics điều chỉnh cước phí trong khoảng 10 - 15% nhằm bù đắp chi phí đầu vào. Trong lĩnh vực hàng không, chi phí nhiên liệu tăng cùng với việc điều chỉnh khai thác bay cũng góp phần tạo áp lực lên giá vé.

Áp lực chi phí đầu vào từ than và khí tự nhiên trong giai đoạn 2022 - 2023 đã ảnh hưởng đáng kể đến cân đối tài chính của ngành điện. Việc điều chỉnh giá điện theo lộ trình từ năm 2023, với nhiều đợt tăng ở mức khác nhau, là một yếu tố góp phần phản ánh chi phí đầu vào vào giá bán lẻ. Các nghiên cứu cho thấy mỗi lần điều chỉnh giá điện đều có tác động nhất định đến CPI, dù mức độ không lớn trong ngắn hạn nhưng có thể tích lũy theo thời gian.

Thực phẩm và nguyên vật liệu tác động qua kênh gián tiếp có tính trễ dài hơn nhưng lại có khả năng khuếch đại lạm phát trên diện rộng, đặc biệt thông qua rổ hàng thực phẩm và vật liệu xây dựng (BIS, 2025). Khí tự nhiên là nguyên liệu đầu vào thiết yếu trong nông nghiệp và thực phẩm để sản xuất phân đạm (urea, amoniac). Khi nguồn cung khí tự nhiên hóa lỏng (LNG) bị đứt gãy hoặc giá tăng cao, chi phí phân bón sẽ tăng lên kéo theo chi phí sản xuất nông nghiệp tăng cao, đe dọa năng suất mùa màng và kích hoạt "làn sóng lạm phát giá lương thực thứ cấp". Rổ thực phẩm và dịch vụ ăn uống (tăng 3,27% trong năm 2025) có trọng số rất lớn trong CPI Việt Nam. Đồng thời, sự phụ thuộc vào vận tải chuỗi cung ứng lạnh và logistics để vận chuyển hàng hóa nông sản khiến nhóm hàng này chịu ảnh hưởng gián tiếp đáng kể từ biến động giá xăng dầu. Tương tự, vật liệu xây dựng chịu tác động từ chi phí vận tải và giá điện, qua đó ảnh hưởng đến giá thép, xi măng và và gạch xây dựng, làm CPI nhóm nhà ở và bảo dưỡng tăng 5,11% trong quý I/2025.

Năm 2026 chứng kiến những biến động mang tính đứt gãy của thị trường năng lượng toàn cầu, thách thức mọi mô hình dự báo kinh tế vĩ mô tĩnh. Vào cuối tháng 2 và đầu tháng 3/2026, Xung đột tại khu vực Trung Đông đã dẫn đến phong tỏa trên thực tế đối với eo biển Hormuz, một trong những yết hầu hàng hải quan trọng nhất thế giới. Hệ thống theo dõi nhận dạng tự động (AIS) hàng hải ghi nhận sự sụp đổ của hành lang logistics: Lưu lượng tàu trung chuyển qua eo biển Hormuz giảm từ mức trung bình 153 lượt/ngày xuống chỉ còn 105 lượt (giảm 32% công suất vận tải). Cuộc khủng hoảng chặn đứng dòng chảy dầu thô và tạo ra sự khan hiếm nghiêm trọng đối với các sản phẩm tinh chế. Chênh lệch giá dầu thô và dầu diesel, thước đo biên lợi nhuận giữa dầu thô và sản phẩm lọc hóa, dự kiến tăng phi mã lên mức 59,95 USD/thùng cho các hợp đồng tháng 4/2026, mức cao nhất trong nhiều năm. Điều này đã tác động tới các nền kinh tế có độ mở lớn như Việt Nam, thông qua kênh nhập khẩu và chi phí đầu vào sản xuất.

Đối với Việt Nam, dù có lợi thế từ các hiệp định thương mại tự do (FTA) trong nhập khẩu nhiên liệu, khi nhiều sản phẩm tinh chế được nhập từ các đối tác trong khu vực ASEAN và Hàn Quốc với thuế suất 0%, những biến động của thị trường quốc tế vẫn có thể làm gia tăng chi phí và gây áp lực cạnh tranh nguồn cung trong ngắn hạn. Đồng thời, việc phát triển các nguồn năng lượng chuyển tiếp như khí tự nhiên hóa lỏng (LNG) cũng đặt ra yêu cầu cao hơn về hạ tầng vận chuyển cũng như tính ổn định của chuỗi cung ứng toàn cầu.

Trước những tác động của “lạm phát giá cơ cấu” đối với sức mua của người dân và năng lực cạnh tranh xuất khẩu, Chính phủ Việt Nam đã chủ động triển khai các công cụ điều hành phù hợp, trong đó có việc điều chỉnh chính sách tài khóa nhằm góp phần kiểm soát áp lực lạm phát. Nhằm cắt đứt ngay lập tức cơ chế truyền dẫn từ giá nhập khẩu vào giá bán lẻ, Chính phủ đã ban hành Nghị định số 72/2026/NĐ-CP ngày 09/3/2026, sửa đổi mức thuế suất thuế nhập khẩu ưu đãi đối với một số mặt hàng xăng, dầu và nguyên liệu sản xuất xăng, dầu tại biểu thuế nhập khẩu ưu đãi ban hành kèm theo Nghị định số 26/2023/NĐ-CP ngày 31/5/2023 của Chính phủ về biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan. Theo đó, một số mức thuế nhập khẩu ưu đãi (MFN) đối với các nhóm nhiên liệu thiết yếu, như xăng động cơ không chì (mã HS 2710.12.21 - 2710.12.29), được điều chỉnh giảm, trong một số trường hợp về mức rất thấp hoặc 0%, nhằm góp phần ổn định thị trường.

Quy định này thể hiện sự đánh đổi chiến lược kinh điển trong kinh tế học vĩ mô: Nhà nước chấp nhận "hy sinh" một phần nguồn thu ngân sách (thâm hụt tài khóa) để kìm hãm hệ số co giãn của lạm phát, qua đó tạo “vùng đệm” giúp thị trường trong nước giảm bớt tác động từ biến động quốc tế. Song song với việc sử dụng công cụ thuế, các cơ quan quản lý cũng triển khai các biện pháp điều hành linh hoạt. Cơ chế điều chỉnh giá xăng dầu được vận hành theo hướng chủ động hơn, cho phép rút ngắn chu kỳ cập nhật khi thị trường có biến động lớn, nhằm kịp thời phản ánh chi phí đầu vào nhưng vẫn đảm bảo mục tiêu ổn định. Đồng thời, các nhà máy lọc dầu trong nước như Dung Quất và Nghi Sơn được yêu cầu vận hành ở mức công suất cực đại (nhà máy lọc dầu Dung Quất duy trì xử lý 150.000 thùng/ngày) góp phần bổ sung nguồn cung trong những thời điểm thị trường có dấu hiệu thiếu hụt cục bộ.

Về dài hạn, Việt Nam đã ban hành các định hướng chiến lược nhằm xử lý căn cơ vấn đề an ninh năng lượng và lạm phát liên quan đến năng lượng. Nghị quyết số 70-NQ/TW ngày 20/8/2025 của Bộ Chính trị về bảo đảm an ninh năng lượng quốc gia đến năm 2030, tầm nhìn đến năm 2045 đã định hướng cấu trúc dài hạn, tái thiết kế ma trận năng lượng, đặt ra các yêu cầu ràng buộc pháp lý khắt khe nhằm mở rộng kho dự trữ xăng dầu chiến lược quốc gia, nâng cao số ngày dự trữ tối thiểu đáp ứng các tiêu chuẩn khắt khe của khu vực. Cùng với đó, Quy hoạch Phát triển Điện lực Quốc gia VIII điều chỉnh đề ra lộ trình tái cấu trúc toàn diện hệ thống năng lượng quốc gia, với mục tiêu nâng tổng công suất nguồn điện lên khoảng 89.655 - 99.934 MW vào năm 2030. Tỉ trọng năng lượng tái tạo (không bao gồm thủy điện lớn) dự kiến đạt 28 - 36% vào năm 2030 và hướng tới mức tới 70% vào năm 2050. Bên cạnh đó, để hỗ trợ điện khí hóa toàn diện, Chính phủ quy hoạch xây dựng hai trung tâm công nghiệp năng lượng tái tạo liên vùng quy mô lớn (ở phía Bắc và khu vực Nam Bộ). Đồng thời, mạng lưới đường dây điện một chiều siêu cao áp (HVDC) với dung lượng từ 40.000 - 60.000 MW đang được triển khai nhằm giảm tổn thất và nâng cao hiệu quả phân phối điện năng.

Một điểm đáng chú ý trong định hướng chính sách là việc nghiên cứu khôi phục và phát triển điện hạt nhân như một nguồn cung nền ổn định trong dài hạn. Theo quy hoạch, đưa vào vận hành hai nhà máy điện hạt nhân Ninh Thuận 1 và 2 trong giai đoạn 2030 - 2035, cung cấp nguồn phụ tải nền ổn định từ 4.000 - 6.000 MW, tạo nguồn năng lượng tự chủ, không phát thải, góp phần đa dạng hóa cơ cấu năng lượng và giảm phụ thuộc vào một số nguồn nhiên liệu truyền thống.

Việt Nam đang bước vào giai đoạn công nghiệp hóa có ý nghĩa quyết định, tốc độ tăng trưởng kinh tế phụ thuộc mật thiết vào khả năng miễn nhiễm của cấu trúc kinh tế vĩ mô trước những cú sốc từ thị trường năng lượng toàn cầu. Với quy mô nhập khẩu nhiên liệu hóa thạch dao động quanh ngưỡng 3% GDP, áp lực đang tiến rất gần đến lằn ranh đỏ 4%. Nếu để vượt qua ngưỡng rủi ro cấu trúc, nền kinh tế sẽ gánh chịu thâm hụt tài khoản vãng lai nghiêm trọng, kéo theo sự bùng nổ của lạm phát cơ cấu.

Thực tiễn từ cơ chế truyền dẫn lạm phát tại Việt Nam cho thấy hệ số co giãn giữa giá nguyên liệu thô và giá tiêu dùng cuối cùng mang tính bất đối xứng và lây lan nhanh chóng. Kênh tác động trực tiếp thể hiện rõ ở cước phí vận tải và giá điện sinh hoạt, trong khi kênh tác động gián tiếp (thông qua giá phân bón và vật liệu xây dựng) tạo ra độ trễ làm tăng giá thành thực phẩm và công nghiệp.

Trong quá trình điều hành, sự phối hợp giữa các cơ quan như NHNN và Bộ Tài chính, thông qua các công cụ linh hoạt như cắt giảm thuế quan khẩn cấp (Nghị định số 72/2026/NĐ-CP), can thiệp tỉ giá hối đoái, và điều tiết tần suất tăng giá điện của Tập đoàn Điện lực Việt Nam (EVN), đóng vai trò quan trọng trong việc kiểm soát lạm phát. Tuy nhiên, đối mặt với bối cảnh năm 2026, thị trường năng lượng quốc tế còn nhiều biến động, dư địa của các các công cụ tài khóa và tiền tệ ngắn hạn có thể bị thu hẹp theo thời gian.

Vì vậy, giải pháp mang tính bền vững nhằm giảm thiểu tác động tiêu cực của lạm phát năng lượng ngoại sinh là quyết liệt triển khai quá trình chuyển đổi hệ thống theo định hướng đã được xác lập trong Quy hoạch Phát triển Điện lực Quốc gia VIII (điều chỉnh). Thông qua việc tăng tốc phát triển năng lực tự chủ trong lĩnh vực điện gió và điện mặt trời, hiện đại hóa lưới điện HVDC, đồng thời xem xét tái khởi động chương trình điện hạt nhân, Việt Nam có thể từng bước xây dựng một nền tảng vĩ mô vững chắc. Chỉ khi bảo đảm được yếu tố cốt lõi là “khả năng chi trả” một cách độc lập và bền vững trong dài hạn, nền kinh tế mới có đủ điều kiện để hiện thực hóa mục tiêu tăng trưởng đột phá, hướng tới sự thịnh vượng bền vững trong thế kỷ 21.

Tài liệu tham khảo

1. Bhattacharya, Rina (2013), Inflation dynamics and monetary policy transmission in Vietnam and emerging Asia, WP/13/155, IMF.

2. IMF (2024), Vietnam: 2024 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Vietnam, 2024(306). Doi: 10.5089/9798400290404.002.

3. WB (2024). Hành trình bứt phá: Chuyển đổi sang xe điện tại Việt Nam.

4. OECD (2025), OECD Economic Surveys: Viet Nam 2025, OECD Publishing, Paris. Doi:10.1787/fb37254b-en.

5. Sangani, Kunal (2026), Complete Pass-Through in Levels, The Quarterly Journal of Economics. Doi:10.1093/qje/qjag014.