Ô tô Hàng Xanh (Haxaco): Doanh thu phục hồi nhưng biên lợi nhuận vẫn chịu áp lực

15/02/2026 - 08:595 phút đọc

(Banker.vn) Trong bối cảnh thị trường ô tô Việt Nam bước vào giai đoạn cạnh tranh, dư cung kéo dài và sức mua phục hồi chậm, bức tranh tài chính của CTCP Dịch vụ Ô tô Hàng Xanh (Haxaco, HOSE: HAX) cho thấy những tín hiệu vượt đáy rõ ràng hơn so với năm trước. Tuy nhiên, quá trình phục hồi này vẫn mang tính thận trọng, khi tăng trưởng quy mô chưa đi kèm sự cải thiện tương xứng về hiệu quả sinh lời và dòng tiền.

Lợi nhuận cải thiện trên nền thấp, nhưng biên vẫn mỏng

Năm 2025, kết quả kinh doanh của Haxaco ghi nhận sự suy giảm đáng kể so với năm trước. Cụ thể:

Doanh thu thuần đạt khoảng 2.434,6 tỷ đồng, giảm 22% so với năm 2024. Giá vốn hàng bán cũng giảm tương ứng, song mức co hẹp doanh thu khiến lợi nhuận sụt giảm mạnh hơn. Lợi nhuận trước thuế chỉ còn hơn 12,5 tỷ đồng, giảm tới 84%, trong khi lợi nhuận sau thuế giảm 80% so với cùng kỳ. Điều này cho thấy biên lợi nhuận bị bào mòn đáng kể, phản ánh áp lực cạnh tranh giá và sức mua suy yếu trên thị trường.

margin: 15px auto;" />

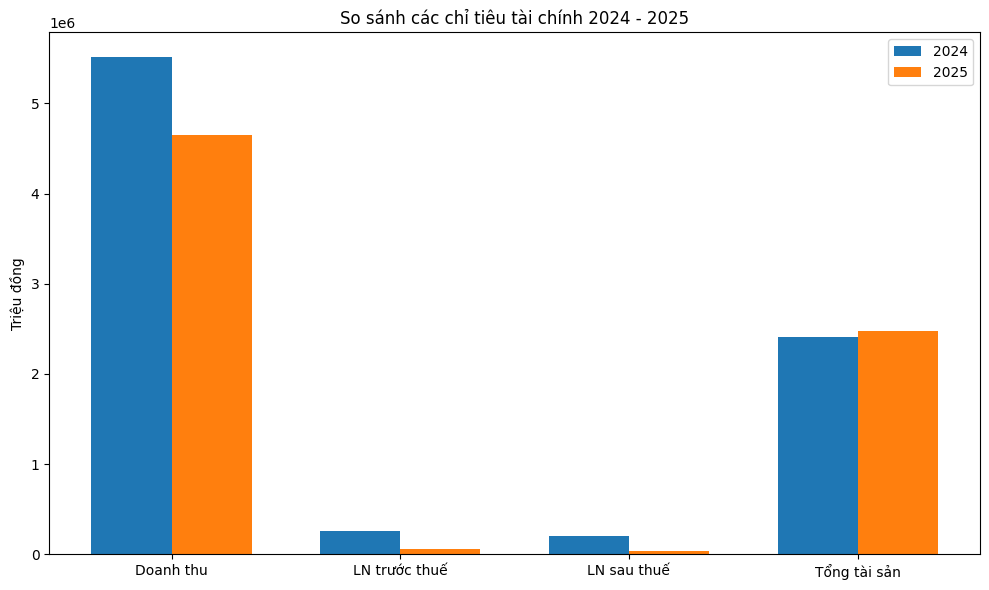

margin: 15px auto;" />Ở báo cáo tài chính hợp nhất, xu hướng tương tự được ghi nhận khi doanh thu thuần đạt khoảng 4.650,6 tỷ đồng, giảm 16% so với năm 2024. Lợi nhuận trước thuế giảm 78%, còn khoảng 56 tỷ đồng; lợi nhuận sau thuế đạt 39 tỷ đồng, giảm 81%. Mức giảm lợi nhuận sâu hơn mức giảm doanh thu cho thấy hiệu quả vận hành chịu áp lực lớn, khi quy mô sụt giảm không đủ bù đắp chi phí cố định và chi phí tài chính trong bối cảnh thị trường cạnh tranh gay gắt.

Dựa trên bộ chỉ số tài chính năm 2025 cho thấy bức tranh lợi nhuận của Haxaco suy giảm mạnh và hiệu quả sử dụng vốn ở mức thấp nhất trong 4 năm gần đây. EPS 4 quý chỉ đạt 52 đồng, giảm sâu so với 1.219 đồng của năm 2024 và cách rất xa mức 4.531 đồng năm 2022.

Việc lợi nhuận rơi về mức nền thấp khiến Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E cơ bản tăng vọt lên 198,84 lần, không phải do thị giá tăng mạnh, mà chủ yếu do “mẫu số” lợi nhuận co hẹp đáng kể. Đây là dấu hiệu cho thấy chất lượng thu nhập năm 2025 ở mức rất yếu.

Về khả năng thanh toán, hệ số thanh toán ngắn hạn tăng từ 1,43 lần lên 1,79 lần, cho thấy quy mô tài sản ngắn hạn đã cao hơn đáng kể so với nợ ngắn hạn. Tuy nhiên, khi loại trừ hàng tồn kho, hệ số thanh toán nhanh lại giảm mạnh từ 0,71 xuống còn 0,47 lần. Nói cách khác, thanh khoản “đủ về mặt số học”, nhưng chất lượng thanh khoản lại suy yếu.

Ở góc độ cơ cấu vốn, đòn bẩy tài chính tăng lên tương đối rõ. Hệ số nợ trên tổng tài sản tăng từ 38,12% lên 44,77%, còn nợ trên vốn chủ sở hữu tăng từ 61,6% lên 81,06%. Việc gia tăng sử dụng nợ trong khi hiệu quả sinh lời đi xuống khiến cấu trúc tài chính trở nên nhạy cảm hơn với biến động chi phí vốn và vòng quay hàng tồn kho.

Hiệu quả hoạt động là điểm suy giảm rõ nét nhất. Vòng quay hàng tồn kho giảm từ 7,37 vòng xuống còn 4,06 vòng, cho thấy tốc độ luân chuyển hàng hóa chậm lại đáng kể. Điều này không chỉ phản ánh sức cầu yếu mà còn làm gia tăng áp lực vốn lưu động. Đồng thời, vòng quay tổng tài sản giảm từ 2,50 xuống 1,90 vòng, nghĩa là mỗi đồng tài sản tạo ra ít doanh thu hơn so với năm trước - một tín hiệu cho thấy hiệu suất khai thác tài sản đi xuống trong năm.

Hệ quả thể hiện rõ ở nhóm chỉ tiêu sinh lời. ROS giảm từ 3,69% xuống 0,84%; ROE từ 15,34% xuống 2,73%; ROA từ 9,22% xuống 1,60%. Đáng chú ý, biên lợi nhuận từ hoạt động kinh doanh chuyển từ dương 3,23% sang âm 0,85%, cho thấy hoạt động cốt lõi chịu áp lực mạnh và phần lợi nhuận còn lại không đến từ sự cải thiện thực chất trong vận hành.

Cấu trúc tài chính thận trọng hơn, mở rộng hoạt động nhưng cần thời gian kiểm chứng

Diễn biến này phản ánh áp lực cạnh tranh giá và tâm lý tiêu dùng thận trọng vẫn đè nặng lên mảng kinh doanh cốt lõi: phân phối xe Mercedes-Benz và MG. Trong khi đó, doanh thu hợp nhất cao hơn doanh thu riêng lẻ cho thấy vai trò ngày càng rõ nét của các công ty con, đặc biệt trong các mảng liên quan đến xe điện và dịch vụ bổ trợ trong hệ sinh thái ô tô. Đây là tín hiệu cho thấy Haxaco đang dịch chuyển dần khỏi mô hình đại lý đơn lẻ sang cấu trúc hoạt động đa lớp hơn.

Về chiến lược, Haxaco đang mở rộng hoạt động sang nhiều thương hiệu và phân khúc, gia tăng vai trò của các công ty con trong cơ cấu doanh thu. Doanh nghiệp đặt mục tiêu lợi nhuận trước thuế khoảng 200 tỷ đồng trong năm 2026, gấp 4 - 5 lần mức thực hiện năm 2025, dựa trên giả định thị trường Mercedes-Benz cải thiện, MG đóng góp ổn định và động lực mới từ xe điện.

Kế hoạch mua 65 - 85% cổ phần Công ty cổ phần Tập đoàn Tương Lai Việt (VFG) - đơn vị phân phối VinFast được xem là bước đi chiến lược nhằm tham gia sâu hơn vào phân khúc xe điện. Thay vì xây dựng hệ thống từ đầu, HAX lựa chọn mở rộng thông qua nền tảng sẵn có, qua đó rút ngắn thời gian thâm nhập thị trường.

Ngoài ra, tại Công ty cổ phần Sản xuất, Thương mại và Dịch vụ ô tô PTM (PTM), phương án chia cổ tức tiền mặt tỷ lệ 30% vốn điều lệ tương ứng 96 tỷ đồng có thể mang về cho Haxaco khoảng 49,5 tỷ đồng nhờ sở hữu 51,69% vốn. Khoản cổ tức này, nếu được thông qua, sẽ bổ sung nguồn tiền đáng kể trong năm 2026.