Phát hành trái phiếu doanh nghiệp tiếp tục chậm lại, áp lực đáo hạn dồn sang đầu năm 2026

28/12/2025 - 16:164 phút đọc

(Banker.vn) Đến cuối tháng 11/2025, hoạt động phát hành mới trên thị trường trái phiếu doanh nghiệp cho thấy sự suy yếu rõ rệt. Nhóm phi ngân hàng, đặc biệt là bất động sản, hạ nhiệt sau giai đoạn tăng tốc, đồng thời áp lực thanh toán được dự báo gia tăng mạnh trong nửa đầu năm 2026.

Phát hành chậm lại, trái phiếu riêng lẻ tiếp tục chi phối

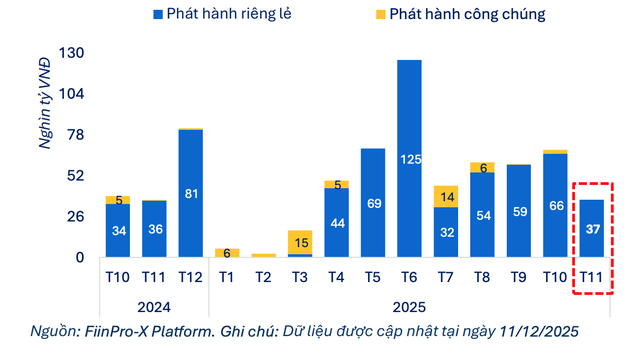

Tính đến cuối tháng 11/2025, theo dữ liệu Fiingroup, giá trị trái phiếu doanh nghiệp lưu hành đạt gần 1,37 triệu tỷ đồng, tăng 1,2% so với cuối tháng 10/2025 và tăng 9,4% so với cùng kỳ năm trước. Tuy nhiên, đà tăng đã chậm lại so với tháng trước, chủ yếu do hoạt động phát hành mới suy yếu. Trong tháng 11, tổng giá trị phát hành mới chỉ đạt gần 36,7 nghìn tỷ đồng, toàn bộ qua kênh phát hành riêng lẻ, giảm mạnh 45,3% so với tháng trước.

Ở chiều ngược lại, áp lực đáo hạn và hoạt động mua lại trước hạn đều ở mức thấp, lần lượt giảm 31% và 58,8% so với tháng trước. Diễn biến này giúp quy mô trái phiếu doanh nghiệp lưu hành vẫn duy trì tăng trưởng nhẹ, bất chấp phát hành mới giảm sâu.

margin: 15px auto;" />

margin: 15px auto;" />Xét theo hình thức phát hành, trái phiếu riêng lẻ tiếp tục giữ vai trò dẫn dắt thị trường. Đến cuối tháng 11, giá trị trái phiếu riêng lẻ lưu hành đạt khoảng 1,21 triệu tỷ đồng, tăng 1,5% so với tháng trước và tăng 8% so với cùng kỳ năm trước, chiếm 88,8% tổng quy mô thị trường.

Trong khi đó, trái phiếu doanh nghiệp phát hành ra công chúng chỉ còn 153,6 nghìn tỷ đồng, giảm 1,6% so với tháng trước. Nguyên nhân chủ yếu là do không phát sinh đợt phát hành mới trong tháng, đồng thời xuất hiện các đợt mua lại toàn bộ trước hạn của LPB (mã TP LPB10Y202004, phát hành tháng 11/2020) và BAB (mã TP BAB124014, phát hành tháng 6/2024), cùng với việc ba lô trái phiếu công chúng của CII và TCX đến hạn.

Trong tháng 11, hoạt động phát hành trái phiếu doanh nghiệp của nhóm phi ngân hàng giảm đáng kể, đạt 14,6 nghìn tỷ đồng, giảm 62,6% so với tháng trước, dù vẫn tăng 24,7% so với cùng kỳ năm trước. Lũy kế 11 tháng năm 2025, nhóm phi ngân hàng đã huy động được 172,2 nghìn tỷ đồng qua kênh trái phiếu doanh nghiệp, tăng 45% so với cùng kỳ năm trước.

Sự sụt giảm phát hành của nhóm phi ngân hàng trong tháng 11 chủ yếu đến từ sự hạ nhiệt của nhóm bất động sản. Sau giai đoạn tăng tốc mạnh trong tháng 10, giá trị phát hành trái phiếu bất động sản trong tháng 11 chỉ đạt 12,8 nghìn tỷ đồng, giảm 60,8% so với tháng trước.

Dù vậy, con số này vẫn cao gấp ba lần so với cùng kỳ năm trước và tương đương mức bình quân của giai đoạn quý II/2025. Lũy kế 11 tháng năm 2025, các doanh nghiệp bất động sản đã phát hành 120,5 nghìn tỷ đồng trái phiếu doanh nghiệp, tăng mạnh 96% so với cùng kỳ năm trước.

Về cấu trúc phát hành, ngoại trừ BCM áp dụng cơ chế lãi suất kết hợp, các doanh nghiệp còn lại chủ yếu lựa chọn trái phiếu có Interest Rate" data-glossary-def="Lãi suất không thay đổi trong suốt thời gian vay hoặc một giai đoạn nhất định.">lãi suất cố định và trả lãi một lần khi đáo hạn.

Áp lực đáo hạn gia tăng trong nửa đầu năm 2026

Bước sang tháng 1/2026, giá trị gốc trái phiếu doanh nghiệp đến hạn của khối phi ngân hàng ước đạt khoảng 5 nghìn tỷ đồng, giảm 75% so với tháng 12/2025 nhưng vẫn cao hơn 23,4% so với cùng kỳ năm trước. Áp lực đáo hạn trong tháng đầu năm được FiinGroup đánh giá là ở mức thấp do yếu tố mùa vụ.

Trong cơ cấu đáo hạn, bất động sản tiếp tục giữ vai trò chi phối, đóng góp khoảng 66,6% tổng giá trị đáo hạn, tương đương 3,4 nghìn tỷ đồng, tăng 132,6% so với cùng kỳ năm trước. Phần lớn lượng trái phiếu bất động sản đến hạn trong tháng này đến từ Công ty Đầu tư và Phát triển Bất động sản Hải Đăng với 2,9 nghìn tỷ đồng và Đầu tư Xây dựng Đại Thịnh Phát với 500 tỷ đồng.

Ngoài bất động sản, một số ngành khác cũng ghi nhận trái phiếu đến hạn trong tháng 1/2026, gồm tiện ích khoảng 530 tỷ đồng, dịch vụ tài chính 520 tỷ đồng, du lịch và giải trí 250 tỷ đồng, cùng thực phẩm và đồ uống khoảng 250 tỷ đồng.

Đáng chú ý, trong tháng 12/2025, dòng tiền gốc đến hạn của nhóm phi ngân hàng ước đạt khoảng 20,1 nghìn tỷ đồng, trong đó riêng bất động sản chiếm gần 46%, cho thấy áp lực thanh toán hiện hữu trước thời điểm chuyển sang năm mới.

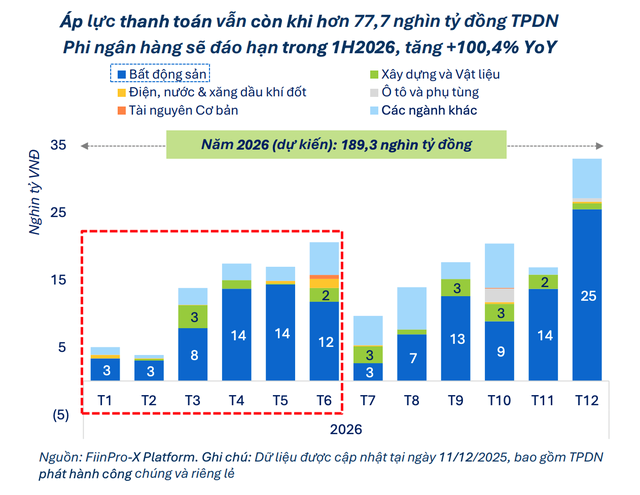

Xa hơn, trong nửa đầu năm 2026, khối phi ngân hàng dự kiến sẽ đối mặt với khoảng 77,7 nghìn tỷ đồng trái phiếu doanh nghiệp đến hạn, tăng 100,4% so với cùng kỳ năm trước. Trong tổng giá trị này, bất động sản tiếp tục chiếm tỷ trọng lớn nhất, khoảng 69,5%, tương đương 54 nghìn tỷ đồng.

Uyên Tô