Tóm tắt: Trong những năm gần đây, thị trường chứng khoán nói chung và quỹ đầu tư chứng khoán nói riêng đóng vai trò thiết yếu trong huy động và sử dụng hiệu quả nguồn vốn. Bài viết này tập trung tìm hiểu địa vị pháp lý của quỹ đầu tư chứng khoán thông qua việc phân tích các quy định pháp luật hiện hành trong Luật Chứng khoán năm 2019 (Luật số 54/2019/QH14) và các văn bản quy phạm pháp luật khác, nhằm đánh giá tổng quan thị trường quản lý quỹ đầu tư chứng khoán và đánh giá cơ hội, thách thức trong quá trình hội nhập của Việt Nam. Qua đó, tác giả đề xuất một số hàm ý chính sách để phát triển quỹ đầu tư chứng khoán trên thị trường chứng khoán ở nước ta trong thời gian tới.

Từ khóa: Địa vị pháp lý, huy động vốn, hội nhập toàn cầu, quỹ đầu tư chứng khoán, thị trường chứng khoán.

DEVELOPING SECURITIES INVESTMENT FUNDS ON THE VIETNAMESE

STOCK MARKET IN THE CONTEXT OF GLOBAL INTEGRATION

Abstract: In recent years, the stock market in general and securities investment funds in particular have played an essential role in mobilizing and using capital effectively. The article focuses on examining the legal status of securities investment funds through analyzing current legal provisions in the Law on Securities 2019 (the Law No. 54/2019/QH14) and other normative legal documents to provide an overview of Vietnam’s securities investment fund management market and assess the opportunities and challenges that arise in the country’s integration process. Thereby, the author proposes some policy implications for developing securities investment funds on the stock market in our country in the coming time.

Keywords: Legal status, capital mobilization, global integration, securities investment funds, securities market.

1. Giới thiệu

Quỹ đầu tư chứng khoán là quỹ hình thành từ vốn góp của nhà đầu tư với mục đích thu lợi nhuận từ việc đầu tư vào chứng khoán hoặc vào các tài sản khác, kể cả bất động sản, trong đó nhà đầu tư không có quyền kiểm soát hằng ngày đối với việc ra quyết định đầu tư của quỹ (theo khoản 37 Điều 4 Luật Chứng khoán năm 2019). Quỹ đầu tư chứng khoán do công ty quản lý quỹ làm đại diện với mục đích huy động vốn và quản lý các hoạt động về sử dụng vốn; được thành lập và hoạt động theo quy định của Luật Chứng khoán, Nghị định của Chính phủ và các thông tư hướng dẫn tổ chức, thành lập và hoạt động đối với từng loại hình quỹ (Phạm Tiến Đạt và Phạm Quang Huy, 2023).

Về phía doanh nghiệp và thị trường, quỹ đầu tư chứng khoán bảo đảm tốt chức năng huy động vốn từ nhà đầu tư nhỏ lẻ và cung cấp vốn cho các doanh nghiệp thông qua hoạt động đầu tư của các quỹ vào cổ phiếu, Trái phiếu doanh nghiệp" data-glossary-english="Corporate Bond" data-glossary-def="Chứng khoán nợ do doanh nghiệp phát hành để huy động vốn.">trái phiếu doanh nghiệp, từ đó góp phần hỗ trợ nền kinh tế phát triển. Trong nhiều năm qua, hoạt động huy động thành lập quỹ đầu tư tại Việt Nam được các công ty quản lý quỹ đẩy mạnh. Báo cáo của Ủy ban Chứng khoán Nhà nước (UBCKNN) ghi nhận số lượng quỹ tăng hơn gấp 5 lần (từ 23 quỹ vào năm 2011 lên 124 quỹ vào thời điểm tháng 6/2025). Nhìn chung, hoạt động quản lý quỹ đầu tư vẫn còn tiềm năng lớn để phát triển.

UBCKNN cũng đã đưa ra quan điểm về phát triển thị trường chứng khoán trong giai đoạn 2021 - 2030, trong đó, nỗ lực phát triển thị trường đồng bộ và thống nhất trong tổng thể thị trường tài chính nói chung và thị trường chứng khoán nói riêng tại Việt Nam, gắn liền với đổi mới mô hình tăng trưởng quốc gia và cơ cấu lại nền kinh tế, thích ứng với điều kiện hội nhập hiện nay. Cùng với đó, tiếp tục phát triển thị trường chứng khoán về quy mô, đồng thời duy trì và cố gắng ngày càng hoàn thiện chất lượng, nâng cao uy tín thị trường.

Bài viết này sẽ tìm hiểu các quy định pháp luật hiện hành tại Luật Chứng khoán năm 2019; Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính (Luật số 56/2024/QH15) và các văn bản quy phạm pháp luật khác liên quan đến khái niệm, cách thức phân loại, các loại hình quỹ đầu tư chứng khoán phổ biến, quy định về thành lập và hoạt động của quỹ đầu tư chứng khoán.

2. Địa vị pháp lý của quỹ đầu tư chứng khoán

2.1. Khái niệm về quỹ đầu tư chứng khoán

Hiện nay, khái niệm về quỹ đầu tư được các quốc gia trên thế giới định nghĩa rất khác nhau. Cụ thể, tại Mỹ, quỹ đầu tư được xem xét như các tổ chức tài chính phi ngân hàng với hoạt động chủ yếu là huy động tiền từ các nhà đầu tư trong và ngoài nước, sau đó tiến hành đầu tư số tiền huy động vào các kênh đầu tư có tính thanh khoản như tiền gửi ngân hàng có kỳ hạn hoặc các công cụ trên thị trường tài chính như tín phiếu, trái phiếu, cổ phiếu…; tại Vương quốc Anh, quỹ đầu tư tập thể được xem xét là một tài sản hợp pháp và tự do tham gia giao dịch với mục tiêu thu lợi nhuận phát sinh từ những giao dịch mua/bán. Ngoài ra, quỹ đầu tư còn quản lý hoặc xử lý tài sản (khi cần thiết).

Hay tại Nhật Bản, quỹ tín thác là một kênh đầu tư không quá xa lạ với người dân Nhật Bản. Các quỹ tín thác được thành lập nhằm huy động số tiền nhàn rỗi của nhiều nhà đầu tư, quỹ tín thác sẽ quản lý số vốn tập hợp được, mang đi đầu tư cổ phiếu và trái phiếu, số tiền lợi nhuận cuối mỗi kỳ sẽ được phân phối cho các nhà đầu tư theo tỉ lệ vốn góp.

Còn ở Trung Quốc, quỹ đầu tư tập thể được coi là một phương pháp đầu tư vào kênh giao dịch chứng khoán dưới hình thức phát hành thông qua các đơn vị quỹ, giá mỗi đơn vị quỹ sẽ được niêm yết vào cuối mỗi phiên giao dịch định kỳ (Tạ Thanh Bình, 2021).

Về bản chất, quỹ đầu tư chứng khoán là một hình thức tham gia đầu tư tập thể, là kênh huy động tiền của các nhà đầu tư trên thị trường với cùng mục đích dưới loại hình ủy thác cho các nhà quản lý đầu tư chuyên nghiệp mang tiền đi đầu tư và thu lợi nhuận trong tương lai.

Trên thực tế, các quỹ đầu tư chứng khoán còn đóng vai trò quan trọng trong việc góp phần gia tăng quy mô cung cầu trên thị trường chứng khoán. Quỹ đầu tư chứng khoán với chức năng huy động vốn từ các nhà đầu tư có vốn nhàn rỗi và cung cấp số tiền thu được cho các doanh nghiệp thông qua việc đầu tư vào cổ phiếu, trái phiếu của các doanh nghiệp đó. Đồng thời, với tư cách là cổ đông của doanh nghiệp, quỹ đầu tư chứng khoán sẽ phải giám sát hoạt động của các doanh nghiệp nhằm nâng cao chất lượng quản trị và điều hành doanh nghiệp, thúc đẩy quá trình tạo ra hàng hóa chất lượng cao cho thị trường chứng khoán. Ngoài ra, quỹ đầu tư chứng khoán còn có thể phát hành chứng chỉ quỹ (CCQ) dưới hình thức cổ phiếu để huy động vốn của quỹ trên thị trường, góp phần gia tăng thêm hàng hóa cho thị trường chứng khoán, đẩy mạnh dòng tiền vào các hoạt động giao dịch trên thị trường chứng khoán.

2.2. Phân loại quỹ đầu tư chứng khoán

Tùy theo các đặc điểm khác nhau mà quỹ đầu tư chứng khoán được phân chia ra làm nhiều loại, phổ biến nhất là: (1) Theo mô hình tổ chức và hoạt động của quỹ; (2) Theo nguồn vốn huy động thành lập quỹ; và (3) Theo cấu trúc vận động vốn của quỹ (Tạ Thanh Bình, 2021).

Thứ nhất, căn cứ mô hình tổ chức và hoạt động của quỹ thì thường gặp nhất là mô hình quỹ đầu tư công ty và quỹ đầu tư dạng hợp đồng.

Theo mô hình quỹ đầu tư dạng công ty thì quỹ đầu tư chứng khoán là một pháp nhân. Công ty được thành lập và điều hành theo quy định pháp luật, trong đó hội đồng quản trị quỹ là cơ quan điều hành có quyền lực cao nhất. Theo định kỳ, các cổ đông góp vốn có quyền bầu ra các thành viên hội đồng quản trị. Hội đồng quản trị quỹ đầu tư sẽ chịu trách nhiệm toàn bộ hoạt động của quỹ như lựa chọn người quản lý quỹ và giám sát hoạt động đầu tư của quỹ, quản lý danh mục đầu tư định kỳ.

Quỹ đầu tư dạng hợp đồng là hình thức công ty quản lý quỹ sẽ đại diện trong việc huy động vốn thành lập quỹ. Sau khi quỹ được thành lập, nguồn vốn và các tài sản của quỹ được tổ chức nhận tín thác bảo quản và chịu trách nhiệm trong việc thực hiện giao dịch mua bán cho hoạt động đầu tư của quỹ (Nguyễn Quỳnh Anh, 2023). Vì vậy, nếu nhìn nhận bản chất thì mô hình của quỹ đầu tư dạng hợp đồng này có tên gọi khác là mô hình quỹ tín thác đầu tư. Bên cạnh đó, một đặc điểm khác biệt cơ bản của mô hình quỹ đầu tư dạng hợp đồng so với dạng công ty, đó là quỹ đầu tư dạng hợp đồng không phải là một pháp nhân. Mô hình quỹ đầu tư dạng hợp đồng thể hiện vai trò của các bên khi tham gia vào hoạt động của quỹ, trong đó công ty quản lý quỹ giữ vai trò là người tín thác; tổ chức bảo quản, giám sát hoạt động của quỹ giữ vai trò người nhận tín thác và các nhà đầu tư trên thị trường là những cổ đông, đóng góp vốn vào quỹ nhằm mục đích hưởng lợi từ phần lợi nhuận của quỹ trong tương lai (Nguyễn Quỳnh Anh, 2023).

Thứ hai, căn cứ vào nguồn vốn huy động thành lập thì quỹ đầu tư chứng khoán được chia làm quỹ đại chúng và quỹ thành viên. Trong đó, quỹ đại chúng cung cấp cho các nhà đầu tư nhỏ phương tiện đầu tư bảo đảm đa dạng hóa đầu tư, giảm thiểu rủi ro, chi phí đầu tư thấp với hiệu quả cao do tính chuyên nghiệp của việc đầu tư mang lại; nhà đầu tư có thể là cá nhân hay pháp nhân nhưng đa phần là các nhà đầu tư riêng lẻ. Nếu quỹ đại chúng là quỹ huy động vốn bằng cách phát hành rộng rãi ra công chúng thì quỹ thành viên huy động vốn bằng phương thức phát hành riêng cho một nhóm nhỏ các nhà đầu tư, có thể được lựa chọn trước, là các cá nhân hay định chế tài chính, hoặc các tập đoàn kinh tế lớn. Vì vậy tính thanh khoản của quỹ thành viên sẽ thấp hơn quỹ đại chúng.

Thứ ba, căn cứ theo cấu trúc vận động vốn thì quỹ đầu tư chứng khoán được chia ra làm ba loại quỹ: Quỹ đóng, quỹ mở và quỹ kết hợp. Quỹ đóng là hình thức quỹ phát hành CCQ một lần duy nhất khi tiến hành huy động vốn cho quỹ và quỹ không thực hiện việc mua lại cổ phiếu/CCQ khi nhà đầu tư có nhu cầu bán lại. Các nhà đầu tư có thể mua hoặc bán để thu hồi vốn cổ phiếu hoặc chứng chỉ đầu tư của mình thông qua thị trường thứ cấp. Ngoài ra, tổng vốn huy động của quỹ đóng cố định và không biến đổi trong suốt thời gian quỹ hoạt động. Quỹ mở là quỹ thực hiện phát hành chứng chỉ và mua lại chứng chỉ theo yêu cầu của người đầu tư. Tài sản của quỹ mở thường bao gồm chủ yếu tài sản có tính thanh khoản cao. Quỹ kết hợp về cơ bản có tính chất gần tương tự như quỹ mở nhưng tần suất phát hành CCQ hoặc mua lại CCQ từ người đầu tư không thường xuyên, có thể hằng tháng hoặc hằng quý tùy theo khả năng thanh toán tiền mặt và yêu cầu về vốn của quỹ.

2.3. Các loại hình quỹ đầu tư chứng khoán ở Việt Nam

Căn cứ quy định hiện hành, quỹ đầu tư chứng khoán tại Việt Nam gồm cả mô hình không có tư cách pháp nhân (quỹ đầu tư chứng khoán) và mô hình có tư cách pháp nhân (công ty đầu tư chứng khoán). Theo đó, quỹ đầu tư chứng khoán bao gồm hai loại là quỹ thành viên và quỹ đại chúng.

Còn công ty đầu tư chứng khoán là công ty được tổ chức dưới hình thức công ty cổ phần theo quy định của Luật Doanh nghiệp để đầu tư chứng khoán, có vốn tối thiểu là 50 tỉ đồng Việt Nam (Tạ Thanh Bình, 2021). Về chức năng, UBCKNN cấp Giấy phép thành lập và hoạt động của công ty đầu tư chứng khoán, giấy phép này đồng thời là Giấy chứng nhận đăng ký kinh doanh. Công ty đầu tư chứng khoán có tư cách pháp nhân và được tổ chức dưới hình thức công ty cổ phần với hai hình thức công ty đầu tư chứng khoán, bao gồm: Công ty đầu tư chứng khoán đại chúng và công ty đầu tư chứng khoán riêng lẻ. Công ty đầu tư chứng khoán đại chúng là công ty đầu tư chứng khoán chào bán cổ phiếu ra công chúng theo quy định về số lượng cổ đông và giá trị góp vốn. Công ty đầu tư chứng khoán đại chúng phải ủy thác vốn cho một công ty quản lý quỹ quản lý, trong khi công ty đầu tư chứng khoán riêng lẻ được tự quản lý vốn đầu tư hoặc ủy thác vốn cho một công ty quản lý quỹ quản lý (Nguyễn Quỳnh Anh, 2023).

2.4. Thành lập và hoạt động của quỹ đầu tư chứng khoán

Đối với quỹ thành viên: Việc thành lập quỹ thành viên sẽ do công ty quản lý quỹ thực hiện và phải báo cáo UBCKNN. Quỹ thành viên do các thành viên góp vốn thành lập trên cơ sở Biên bản thỏa thuận góp vốn và Điều lệ quỹ. Quỹ thành viên không phải tuân thủ các hạn chế đầu tư như đối với quỹ đại chúng trừ trường hợp điều lệ quỹ quy định khác. Việc thành lập quỹ thành viên phải đáp ứng được các điều kiện tại Điều 113 Luật Chứng khoán năm 2019, cụ thể như sau: (1) Có mức vốn góp tối thiểu là 50 tỉ đồng; (2) Có tối đa 30 thành viên góp vốn và chỉ bao gồm thành viên là pháp nhân trong nước, tổ chức nước ngoài; (3) Do một công ty quản lý quỹ quản lý; và (4) Tài sản của quỹ thành viên được lưu ký tại một ngân hàng lưu ký độc lập với công ty quản lý quỹ. Khi thành lập quỹ thành viên, công ty quản lý quỹ gửi UBCKNN đầy đủ các tài liệu theo quy định hiện hành về thành lập quỹ thành viên.

Về hoạt động quỹ thành viên, công ty quản lý quỹ không được tham gia đầu tư vào chính quỹ đang quản lý hoặc tham gia đầu tư vào quỹ đầu tư chứng khoán khác trên thị trường, bao gồm các công ty đầu tư chứng khoán hay quỹ đầu tư bất động sản. Ngoài ra, quỹ thành viên cũng không được sử dụng vốn, tài sản của quỹ để cho vay, bảo lãnh cho khoản vay hay bảo lãnh phát hành chứng khoán dưới bất kỳ hình thức nào.

Trong quá trình hoạt động, nếu quỹ thành viên có nhu cầu thay đổi vốn điều lệ thì phải tuân thủ các quy định của pháp luật về tăng/giảm vốn, phải được các thành viên góp vốn thông qua và sau khi điều chỉnh vốn, quỹ vẫn đáp ứng được các điều kiện về cấp phép thành lập quỹ thành viên. Sau khi hoàn tất việc tăng, giảm vốn, công ty quản lý quỹ phải thông báo với UBCKNN. Trường hợp nhận được đầy đủ hồ sơ hợp lệ theo quy định, UBCKNN thông báo bằng văn bản xác nhận việc tăng, giảm vốn của quỹ thành viên. Trường hợp từ chối, UBCKNN trả lời bằng văn bản và nêu rõ lý do. Ngoài ra, công ty quản lý quỹ phải báo cáo với UBCKNN một số nội dung thay đổi của quỹ thành viên như hợp nhất, sáp nhập với quỹ thành viên khác, gia hạn thời gian hoạt động; thay đổi ngân hàng lưu ký, việc chuyển nhượng phần vốn góp giữa các thành viên.

Đối với quỹ đại chúng: Việc lập quỹ đại chúng tại Việt Nam được chia làm hai bước: Đăng ký chào bán CCQ ra công chúng và đăng ký lập quỹ đại chúng với UBCKNN. Theo quy định pháp luật, khi chào bán CCQ lần đầu ra công chúng, công ty quản lý quỹ phải đáp ứng các điều kiện cơ bản như: Tổng giá trị CCQ đăng ký chào bán tối thiểu 50 tỉ đồng Việt Nam, có phương án phát hành và phương án đầu tư số vốn thu được từ đơn chào bán CCQ, vốn chủ sở hữu của công ty quản lý quỹ của năm tài chính gần nhất tính đến thời điểm nộp hồ sơ đăng ký chào bán CCQ ra công chúng không được thấp hơn 25 tỉ đồng. Công ty quản lý quỹ có thể ký hợp đồng phân phối CCQ với các đại lý phân phối để phân phối CCQ cho nhà đầu tư. Bên cạnh đó, trong trường hợp chào bán lần đầu ra công chúng không thành công (không đáp ứng các điều kiện thành lập quỹ), công ty quản lý quỹ phải báo cáo với UBCKNN và có nghĩa vụ công bố thông tin theo quy định của pháp luật về công bố thông tin trên thị trường chứng khoán.

Ngay sau khi được cấp Giấy chứng nhận đăng ký lập quỹ, công ty quản lý quỹ có quyền xem xét giải ngân vốn phong tỏa trước đây tại ngân hàng giám sát để tham gia hoạt động đầu tư trên thị trường. Công ty quản lý quỹ phải tuân thủ các quy định về hạn chế sử dụng vốn và tài sản của quỹ đầu tư chứng khoán đại chúng để thực hiện các hoạt động đầu tư đúng quy định của pháp luật. Ngoài ra, công ty quản lý quỹ bị hạn chế trong việc sử dụng vốn của quỹ đầu tư chứng khoán đại chúng để cho vay hoặc thực hiện bảo lãnh dưới bất kỳ hình thức nào. Theo quy định của Luật Chứng khoán năm 2019, tổng giá trị các khoản vay ngắn hạn của quỹ đầu tư đại chúng không được vượt quá 5% giá trị tài sản ròng của quỹ đại chúng tại mọi thời điểm và thời hạn vay tối đa được quy định là 30 ngày.

Về giao dịch CCQ, đối với quỹ mở, công ty quản lý quỹ có thể bán CCQ hoặc mua lại CCQ từ nhà đầu tư. Giá bán hoặc mua lại CCQ mở được công ty quản lý quỹ xác định dựa trên giá trị tài sản ròng của quỹ (NAV). Việc mua lại hoặc bán CCQ do Điều lệ của các quỹ quy định và được công bố tại Bản cáo bạch hay (và) Bản cáo bạch tóm tắt. Đối với quỹ đóng, quỹ đầu tư bất động sản, quỹ hoán đổi danh mục, sau khi CCQ đã được đăng ký lưu ký tập trung tại Trung tâm lưu ký chứng khoán và được niêm yết tại Sở Giao dịch chứng khoán, nhà đầu tư có thể mua bán CCQ trên Sở giao dịch.

3. Tổng quan thị trường quản lý quỹ đầu tư chứng khoán

3.1. Thực trạng về phát triển quỹ đầu tư chứng khoán tại Việt Nam

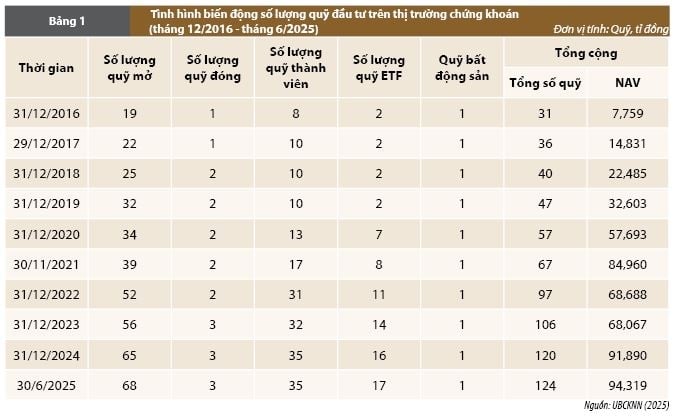

Theo số liệu công bố của UBCKNN, tính đến hết tháng 6/2025, tổng số các quỹ đầu tư trên thị trường chứng khoán tại Việt Nam là 124 quỹ, bao gồm: 68 quỹ mở, 3 quỹ đóng, 35 quỹ thành viên, 17 quỹ ETF, 1 quỹ bất động sản với tổng giá trị tài sản ròng (NAV) tại thời điểm ngày 30/6/2025 đạt 94.319 tỉ đồng.

Tính đến hiện tại, trên thị trường có 68 quỹ mở được phân loại theo mục tiêu đầu tư và chiến lược đầu tư khác nhau, bao gồm quỹ cổ phiếu, quỹ trái phiếu, quỹ hỗn hợp gồm cả cổ phiếu và trái phiếu. Theo thông tin từ Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC), số lượng các quỹ tham gia cũng như tần suất giao dịch trong giai đoạn 2023 - 2025 đều ghi nhận tăng lên, đặc biệt là quỹ mở. Trong đó, số lượng tài khoản chứng chỉ quỹ mở khoảng hơn 1,6 triệu, tương ứng 1,5% dân số và tổng giá trị tài sản ròng của các quỹ mở sử dụng dịch vụ tại VSDC là 45.643 nghìn tỉ đồng.

Theo thống kê mới nhất của UBCKNN, chỉ có 0,2% dân số Việt Nam có tài khoản giao dịch CCQ (Hải Giang, 2024). Một trong những thách thức quan trọng nằm ở việc xây dựng các kênh phân phối chưa hiệu quả, cộng với việc thiếu các giải pháp thuyết phục nhà đầu tư đầu tư vào quỹ khiến cho số lượng các tài khoản giao dịch CCQ hiện ở mức thấp. Theo Thông tư số 98/2020/TT-BTC ngày 26/11/2020 của Bộ trưởng Bộ Tài chính hướng dẫn hoạt động và quản lý quỹ đầu tư chứng khoán, tại khoản 1 Điều 76 quy định: "Đại lý phân phối của quỹ đóng, quỹ mở, công ty đầu tư chứng khoán đại chúng là các công ty chứng khoán, công ty quản lý quỹ, ngân hàng lưu ký, ngân hàng thương mại, doanh nghiệp bảo hiểm và tổ chức kinh tế khác đã có Giấy chứng nhận đăng ký hoạt động phân phối chứng chỉ quỹ đại chúng, cổ phiếu công ty đầu tư chứng khoán đại chúng, ký hợp đồng phân phối chứng chỉ quỹ đóng, quỹ mở, cổ phiếu công ty đầu tư chứng khoán đại chúng với công ty quản lý quỹ”. Mạng lưới phân phối CCQ ở nước ta có thể phân thành hai nhóm quỹ đầu tư chứng khoán: Một nhóm trực thuộc các ngân hàng thương mại và một nhóm thuộc các công ty chứng khoán và các quỹ đầu tư độc lập. Đối với các quỹ thuộc các ngân hàng thương mại, với lợi thế về hệ thống chi nhánh ngân hàng, cùng với việc các ngân hàng thương mại cũng thường thành lập công ty chứng khoán, do vậy các quỹ này có khả năng xây dựng mạng lưới phân phối CCQ tương đối rộng khắp để gia tăng khả năng tiếp xúc với khách hàng. Trong khi đó, đối với nhóm các quỹ được thành lập từ các công ty chứng khoán và các quỹ độc lập, việc phân phối được thực hiện thông qua hệ thống các chi nhánh của các công ty chứng khoán.

Có thể thấy, về quy định kênh phân phối CCQ, hiện nay pháp luật nước ta cho phép các ngân hàng thương mại và doanh nghiệp bảo hiểm phân phối các CCQ nhằm tận dụng mạng lưới rộng khắp của các tổ chức này nhưng trên thực tế hoạt động phân phối trực tiếp qua công ty quản lý quỹ và công ty chứng khoán vẫn chiếm đa số (Huỳnh Quốc Khiêm, 2023). Tính đến tháng 10/2025, có 43 công ty quản lý quỹ đang hoạt động trên thị trường (UBCKNN, 2025).

|

3.2. Một số cơ hội và thách thức đan xen

Về khía cạnh xã hội, tại thị trường chứng khoán Việt Nam, quỹ đầu tư chứng khoán còn rất nhiều tiềm năng phát triển (Lê Minh Nguyệt, 2023). Trên thực tế các nhà đầu tư nhỏ thường không có nhiều kiến thức và kinh nghiệm về thị trường chứng khoán. Với việc tham gia quỹ đầu tư chứng khoán, họ có thể gặp rủi ro khi tự đầu tư. Khi mua CCQ, các nhà đầu tư sẽ được hưởng lợi từ sự quản lý chuyên nghiệp của đội ngũ chuyên gia của quỹ. Hay nói cách khác, việc mua chứng chỉ của các quỹ đầu tư chứng khoán là một lựa chọn phù hợp cho các nhà đầu tư nhỏ, giúp họ tiết kiệm chi phí và giảm thiểu rủi ro một cách hiệu quả.

Về khía cạnh kinh tế, để giảm thiểu rủi ro nhà đầu tư cần đa dạng hóa danh mục đầu tư. Tuy nhiên, các nhà đầu tư nhỏ thường không có nhiều tiền để mua đủ số lượng cổ phiếu của nhiều doanh nghiệp khác nhau. Do đó, họ thường phải mua cổ phiếu theo lô lẻ, dẫn đến mức hoa hồng môi giới cao. Đa phần các chuyên gia về chứng khoán và thị trường chứng khoán cho rằng, đối với các nhà đầu tư nhỏ, việc mua CCQ thay vì trực tiếp đầu tư vào các chứng khoán riêng lẻ mang lại nhiều lợi thế, bởi lẽ quỹ đầu tư có thể cung cấp danh mục đầu tư đa dạng với chi phí thấp hơn nhờ lợi thế kinh tế và quy mô. Với tổng số tiền lớn, quỹ đầu tư có thể giao dịch quy mô lớn trên nhiều loại chứng khoán cùng sự quản lý chuyên nghiệp nên đảm bảo được đa dạng hóa danh mục với chi phí thấp. Ví dụ: Trong khi chỉ số VN-Index tại thời điểm cuối năm 2024 chỉ tăng trưởng ở mức 12,1%, thì một số quỹ mở đã ghi nhận mức tăng trưởng cao hơn đáng kể, thậm chí một số quỹ mở còn có mức tỉ suất sinh lời đạt trên 30%, đơn cử như Quỹ Đầu tư cổ phiếu kinh tế hiện đại (VMEEF) của VinaCapital với mức tăng 34% (Tất Đạt, 2025).

Về khía cạnh pháp luật, khoản 3 Điều 139 Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định chi tiết thi hành một số điều của Luật Chứng khoán, quy định nhà đầu tư nước ngoài không bị hạn chế tỉ lệ sở hữu tại quỹ đầu tư chứng khoán, công ty đầu tư chứng khoán. Theo điểm a khoản 4 Điều 2 Thông tư số 51/2021/TT-BTC của Bộ trưởng Bộ Tài chính thì các quỹ đầu tư chứng khoán, công ty đầu tư chứng khoán được quản lý bởi công ty quản lý quỹ; các hoạt động của quỹ đầu tư chứng khoán, công ty đầu tư chứng khoán được thực hiện thông qua công ty quản lý quỹ, trừ trường hợp công ty đầu tư chứng khoán riêng lẻ tự quản lý vốn. Khác với quy định trước đây tại mục 4 khoản 2 Điều 1 Nghị định số 60/2015/NĐ-CP ngày 26/6/2015 của Chính phủ và khoản 8 Điều 3 Thông tư số 123/2015/TT-BTC ngày 18/8/2015 của Bộ Tài chính, khi quỹ đầu tư chứng khoán (ngoại trừ quỹ mở) có tỉ lệ sở hữu nước ngoài đạt từ 51% trở lên phải thực hiện điều kiện và thủ tục đầu tư theo quy định đối với nhà đầu tư nước ngoài khi góp vốn, mua chứng khoán; phần vốn góp của tổ chức kinh tế thì hiện nay tất cả các loại hình quỹ đầu tư chứng khoán có nhà đầu tư nước ngoài nắm giữ trên 50% vốn điều lệ đều phải đăng ký mã số giao dịch chứng khoán và chịu sự điều chỉnh bởi các quy định pháp luật về hạn chế sở hữu áp dụng đối với nhà đầu tư nước ngoài.

Trong thời gian qua, Chính phủ đã dành nhiều sự quan tâm về phát triển quỹ đầu tư chứng khoán. Dựa trên Chiến lược phát triển thị trường chứng khoán đến năm 2030 đã được Thủ tướng Chính phủ phê duyệt tại Quyết định số 1726/QĐ-TTg ngày 29/12/2023, thị trường chứng khoán Việt Nam được định hướng phát triển ổn định, an toàn, lành mạnh, hiệu quả, bền vững và hội nhập. Chính phủ đưa ra kế hoạch trong việc hoàn thiện khung pháp lý với loại hình này, trong đó, có việc thực hiện nghiên cứu, triển khai các loại CCQ; đồng thời, đẩy nhanh quá trình hoàn thiện các quy định nhằm phát triển công ty quản lý quỹ với điều kiện và tiêu chuẩn cao hơn. Bên cạnh đó là việc triển khai nghiên cứu, đề xuất cơ chế hỗ trợ đối với các quỹ đầu tư chứng khoán bảo đảm tính đồng bộ, thống nhất của hệ thống pháp luật.

4. Một số hàm ý chính sách cho Việt Nam

Quỹ đầu tư chứng khoán có vai trò quan trọng đối với thị trường chứng khoán và cả nền kinh tế. Thông qua các quỹ đầu tư đã góp phần khuyến khích, thu hút các tổ chức, cá nhân tham gia đầu tư và hoạt động trên thị trường chứng khoán, tạo điều kiện huy động các nguồn lực trong xã hội cho đầu tư phát triển sản xuất, kinh doanh. Hiện nay, đánh giá tổng quan thì khung pháp luật về chủ thể quỹ đầu tư trong lĩnh vực chứng khoán tại Việt Nam đã tương đối hoàn thiện về quy định, giúp ngăn ngừa rủi ro trong giao dịch trên thị trường.

Ngày nay, thị trường chứng khoán đang trong giai đoạn phát triển mạnh mẽ, kéo theo sự phát triển của quỹ đầu tư chứng khoán. Tuy nhiên, quỹ đầu tư chứng khoán tại Việt Nam vẫn còn một số hạn chế, cần được giải quyết để góp phần thúc đẩy sự phát triển lâu dài của thị trường chứng khoán. Sau đây là một số hàm ý đề xuất đối với quỹ đầu tư chứng khoán tại Việt Nam mà Chính phủ và các cơ quan ban, ngành có thể xem xét trong thời gian tới.

Một là, đa dạng hóa các loại hình quỹ đầu tư. Hiện nay, thị trường quỹ đầu tư chứng khoán Việt Nam chủ yếu tập trung vào các quỹ đầu tư cổ phiếu. Để đáp ứng nhu cầu đa dạng của nhà đầu tư, cần phát triển đa dạng hơn các loại hình quỹ đầu tư, bao gồm các quỹ đầu tư trái phiếu, quỹ hoán đổi danh mục ETF, quỹ đầu tư phái sinh,… Về phía cơ quan nhà nước, UBCKNN cần ban hành các quy định khuyến khích các công ty quản lý quỹ thành lập các loại hình quỹ đầu tư mới. Đồng thời, các công ty quản lý quỹ cần nghiên cứu, phát triển các sản phẩm quỹ đầu tư phù hợp với nhu cầu của nhà đầu tư.

Hai là, cần nâng cao năng lực của các công ty quản lý quỹ, về quản trị rủi ro, quản lý danh mục đầu tư, và đạo đức nghề nghiệp. Để làm được điều này, cần có sự đầu tư về đào tạo, bồi dưỡng đội ngũ nhân sự của các công ty quản lý quỹ. đặc biệt là nhân sự công nghệ thông tin, hướng đến việc thúc đẩy nguồn nhân lực chất lượng cao. Cùng với sự phát triển của công nghệ, hiện các quỹ đầu tư chứng khoán thực hiện phân phối trực tiếp thông qua ứng dụng trên các thiết bị thông minh như điện thoại thông minh, máy tính bảng, đồng hồ thông minh. Nhiều ứng dụng tích hợp của doanh nghiệp ngày nay cho phép nhà đầu tư mở tài khoản, gửi tiền, mua/bán CCQ trực tiếp và nhanh chóng ngay trên ứng dụng, có thể kể đến công ty quản lý quỹ SSI có ứng dụng SSI OTG, Dragon Capital có ứng dụng Dragon Capital, Vina Capital có ứng dụng Mio… Đây được xem là kênh phân phối tối ưu, nhất là trong bối cảnh tỉ lệ người dùng điện thoại thông minh và kết nối internet ở nước ta đang ở mức cao và không ngừng tăng trưởng.

Ba là, tăng cường công tác quản lý, giám sát. UBCKNN cần ban hành các quy định về tiêu chuẩn tuyển dụng, đào tạo, bồi dưỡng nhân sự của các công ty quản lý quỹ. Cụ thể, thúc đẩy hoạt động tổ chức các chương trình đào tạo, bồi dưỡng cho đội ngũ nhân sự của các công ty quản lý quỹ. Ngoài ra, tăng cường công tác quản lý, giám sát đối với các công ty đang hoạt động trên thị trường. Điều này nhằm đảm bảo quyền lợi của nhà đầu tư và sự phát triển lành mạnh của thị trường.

Bốn là, nâng cao nhận thức của nhà đầu tư về quỹ đầu tư chứng khoán, bao gồm các ưu điểm, nhược điểm, rủi ro, và cách thức đầu tư. Để làm được điều này, cần có sự phối hợp giữa các cơ quan quản lý nhà nước, các công ty quản lý quỹ và các tổ chức truyền thông. UBCKNN cần phối hợp với các tổ chức truyền thông để tổ chức các chương trình tuyên truyền, phổ biến kiến thức về quỹ đầu tư chứng khoán. Mặt khác, các công ty quản lý quỹ cần cung cấp đầy đủ thông tin về quỹ đầu tư cho nhà đầu tư.

Tài liệu tham khảo:

1. Nguyễn Quỳnh Anh (2023), Quy định của pháp luật Việt Nam về công ty quản lý quỹ đầu tư chứng khoán: Bất cập và một số kiến nghị hoàn thiện, Tạp chí Quản lý Nhà nước, 334, trang 37 - 41, https://doi.org/10.59394/qlnn.334.2023.681

2. Lê Anh (2025), Thúc đẩy sự phát triển ngành quỹ đầu tư trở nên chuyên nghiệp hơn, https://baochinhphu.vn/thuc-day-su-phat-trien-nganh-quy-dau-tu-tro-nen-chuyen-nghiep-hon-102251017141124974.htm

3. Tạ Thanh Bình (2021), Tài liệu giảng dạy pháp luật về chứng khoán và thị trường chứng khoán. “Chương VII: Pháp luật về Quỹ đầu tư chứng khoán, Công ty đầu tư chứng khoán”, Trung tâm nghiên cứu khoa học và đào tạo chứng khoán (376tr), trang 207 - 229.

4. Bộ Tài chính (2015), Thông tư số 123/2015/TT-BTC ngày 18/8/2015 hướng dẫn hoạt động đầu tư nước ngoài trên thị trường Chứng khoán Việt Nam.

5. Bộ Tài chính (2020), Thông tư số 98/2020/TT-BTC ngày 16/11/2020 hướng dẫn về hoạt động và quản lý quỹ đầu tư chứng khoán.

6. Bộ Tài chính (2021), Thông tư số 51/2021/TT-BTC ngày 30/6/2021 hướng dẫn nghĩa vụ của tổ chức, cá nhân trong hoạt động đầu tư nước ngoài trên thị trường chứng khoán Việt Nam.

7. Chính phủ (2015), Nghị định số 60/2015/NĐ-CP ngày 26/6/2015 sửa đổi, bổ sung một số điều của Nghị định số 58/2012/NĐ-CP.

8. Chính phủ (2020), Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 quy định chi tiết thi hành một số điều của Luật Chứng khoán.

9. Tất Đạt (2025), Nhiều quỹ mở có hiệu suất cao hơn Vn-Index, https://vnexpress.net/nhieu-quy-mo-co-hieu-suat-cao-hon-vn-index-4835759.html

10. Phạm Tiến Đạt và Phạm Quang Huy (2023), Thực trạng quỹ đầu tư trái phiếu tại Việt Nam và một số kiến nghị, Tạp chí Nghiên cứu Lập pháp, 4(476), trang 50 - 57.

11. Hải Giang (2024), Vì sao nhà đầu tư Việt vẫn chưa mặn mà với các quỹ, https://vnbusiness.vn/goc-nhin/vi-sao-nha-dau-tu-viet-van-chua-man-ma-voi-cac-quy-1099116.html

12. Huỳnh Quốc Khiêm (2023), Hoạt động của các quỹ đầu tư tại Việt Nam, https://tapchitaichinh.vn/hoat-dong-cua-cac-quy-dau-tu-tai-viet-nam.html

13. Lê Minh Nguyệt (2023), Thị trường quản lý quỹ đầu tư chứng khoán: Thực trạng và giải pháp, Tạp chí Chứng khoán, 9(299), trang 3 - 6, https://www.ssc.gov.vn/webcenter/portal/ubck/pages_r/l/chititnphm?id=2377

14. Quốc hội (2019), Luật Chứng khoán (Luật số 54/2019/QH14).

15. Quốc hội (2024), Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính (Luật số 56/2024/QH15).

16. Thủ tướng Chính phủ (2023), Quyết định số 1726/QĐ-TTg ngày 29/12/2023 phê duyệt Chiến lược phát triển thị trường chứng khoán đến năm 2030.

17. UBCKNN (2025), Số lượng các quỹ đầu tư đến cuối tháng 06 năm 2025, https://ssc.gov.vn/cs/idcplg?IdcService=GET_FILE&dID=164706&dDocName=APPSSCGOVVN1620158418&allowInterrupt=1

18. Vụ Quản lý các công ty quản lý quỹ và quỹ đầu tư chứng khoán (2021), Sự trưởng thành của hoạt động quản lý quỹ đóng góp tích cực vào sự phát triển bền vững của thị trường chứng khoán Việt Nam, https://ssc.gov.vn/webcenter/portal/ubck/pages_r/l/chitit?dDocName=APPSSCGOVVN162142758

19. Văn phòng Quốc hội (2025), Văn bản hợp nhất Luật Chứng khoán số 24/VBHN-VPQH ngày 26/02/2025.FBan