Tóm tắt: Trong xu thế hội nhập tài chính toàn cầu, việc thành lập Trung tâm tài chính quốc tế (TTTCQT) tại Việt Nam có ý nghĩa quan trọng nhằm thúc đẩy sự phát triển của thị trường tài chính theo hướng chuyên nghiệp, hiện đại, đồng thời tăng cường thu hút dòng vốn đầu tư nước ngoài để đạt được các mục tiêu tăng trưởng kinh tế của đất nước trong kỷ nguyên mới. Trong nghiên cứu này, tác giả đã tập trung phân tích cấu trúc sản phẩm, dịch vụ (SPDV) ngân hàng - tài chính của một số TTTCQT điển hình tại châu Á, như Singapore, Hồng Kông (Trung Quốc), Dubai (DIFC), Astana - Kazakhstan (AIFC) và Thượng Hải (Trung Quốc) theo ba tầng SPDV: Truyền thống, cốt lõi - nâng cao - chuyên biệt, đổi mới. Trên cơ sở kinh nghiệm quốc tế, tác giả đề xuất khung SPDV tại TTTCQT ở Việt Nam, cùng với những điều kiện để phát triển SPDV tại TTTCQT dựa trên bốn yếu tố tích hợp về thể chế, hạ tầng, nhân lực và hợp tác quốc tế.

Từ khóa: Trung tâm tài chính quốc tế, đổi mới tài chính, kinh nghiệm quốc tế.

DEVELOPING BANKING - FINANCIAL PRODUCTS AND SERVICES

AT INTERNATIONAL FINANCIAL CENTERS: EXPERIENCES

FROM SOME ASIAN COUNTRIES AND RECOMMENDATIONS FOR VIETNAM

Abstract: In the context of deepening global financial integration, the establishment of an International Financial Centre in Viet Nam is of critical importance for bostering the financial market toward greater professionalism and modernity, while enhancing its ability to attract international investment flows to achieve national economic growth objectives in the new era. In this study, the author analyzes the structure of banking - financial products and services offered by several representative International Financial Centers in Asia, including Singapore, Hong Kong (China), Dubai (DIFC), Astana - Kazakhstan (AIFC), and Shanghai (China) across three tiers of products and services: Traditional, core - advanced - specialized, innovative. Drawing on international experience, the author proposes a products and services framework for International Financial Centre in Vietnam, together with the necessary conditions for developing products and services based on four integrated pillars: Institutions, infrastructure, human resources, and international cooperation.

Keywords: International Financial Center, financial innovation, international experiences.

1. Giới thiệu

Trong những thập niên gần đây, sự phát triển mạnh mẽ của các TTTCQT đã trở thành một trong những xu hướng nổi bật của toàn cầu hóa tài chính, minh chứng cho năng lực hội nhập và cạnh tranh của một quốc gia. Các TTTCQT không chỉ là nơi tập trung giao dịch tài chính, mà còn là nơi thử nghiệm và lan tỏa các mô hình đổi mới tài chính, đặc biệt là các SPDV ngân hàng - tài chính mới, hiện đại và có tính hội nhập cao.

Tại Việt Nam, để thể chế hóa chủ trương của Đảng, Quốc hội khóa XV đã thông qua Nghị quyết số 222/2025/QH15 về TTTCQT thể hiện quyết tâm hội nhập sâu vào mạng lưới tài chính toàn cầu, nâng vị thế của Việt Nam trên bản đồ tài chính khu vực và thế giới, quyết tâm đạt được mục tiêu phát triển kinh tế của đất nước trong kỷ nguyên mới. Tuy nhiên, để TTTCQT vận hành hiệu quả và có sức cạnh tranh, bên cạnh việc hoàn thiện thể chế và hạ tầng, còn phải định hình hệ sinh thái SPDV phù hợp với chuẩn mực quốc tế. Đây cũng là một trong những tiêu chí được xem xét trong Chỉ số Trung tâm tài chính toàn cầu (Global Financial Centers Index - GFCI) nhằm đánh giá xếp hạng các TTTCQT trên thế giới.

Vì vậy, nghiên cứu này hướng tới bốn mục tiêu chính: (1) Phân tích tổng quan về TTTCQT và phát triển SPDV trong TTTCQT; đề xuất khung nghiên cứu SPDV ba tầng; (2) Tổng hợp và phân tích kinh nghiệm phát triển SPDV ở một số TTTCQT điển hình tại châu Á; (3) Đưa ra một số khuyến nghị về các loại hình SPDV tại TTTCQT cùng với các điều kiện tích hợp về thể chế, hạ tầng, nhân lực và hợp tác quốc tế để phát triển SPDV tại TTTCQT ở Việt Nam.

2. Cơ sở lý thuyết và phương pháp nghiên cứu

2.1. Tổng quan nghiên cứu

Các nghiên cứu về TTTCQT trên thế giới và tại Việt Nam ngày càng phát triển, đặc biệt trong bối cảnh toàn cầu hóa tài chính, dịch chuyển dòng vốn quốc tế và sự trỗi dậy của các trung tâm tài chính mới tại châu Á.

Ở bình diện quốc tế, đối với sự hình thành và vai trò của TTTCQT, Kindleberger (1974), Sassen (2001) nghiên cứu về mức độ tự do hóa tài chính, khả năng kết nối dòng vốn quốc tế, khả năng cung cấp các dịch vụ tài chính xuyên biên giới và phân tích một số TTTCQT lớn như New York, London hay Tokyo. Đối với các SPDV của TTTCQT, Hine.Jr (2009) chỉ ra rằng các dịch vụ tài chính tại TTTCQT giúp nâng cao năng lực cạnh tranh của thị trường tài chính khu vực. Trong khi đó, DSL. Javis (2011) đánh giá khá toàn diện về TTTCQT ở khu vực châu Á (như Singapore, Hồng Kông, Thượng Hải), bao gồm các phương diện về vị trí không gian, kinh tế của TTTCQT, cơ chế quản lý, cơ cấu của thị trường tài chính phân theo hoạt động ngân hàng và các thị trường như ngoại hối, công cụ nợ, vốn cổ phần, bảo hiểm, phái sinh, quản lý tài sản…

Về dữ liệu, các báo cáo của Quỹ Tiền tệ quốc tế - IMF (2014), Ngân hàng Thanh toán quốc tế - BIS (2007, 2022) cung cấp các thông tin về quy mô thị trường vốn, khối lượng giao dịch ngoại hối, phái sinh, quản lý tài sản, công nghệ tài chính (Fintech) và mức độ mở cửa tài chính, tạo ra bức tranh về TTTCQT nói chung và một số khu vực cụ thể qua thời gian. Trong khi đó, các tài liệu của Cơ quan Tiền tệ Singapore (MAS) hay Cơ quan Tiền tệ Hồng Kông (HKMA), Thượng Hải, DIFC, AIFC hằng năm đều đánh giá về quy mô và sự tăng trưởng của thị trường tài chính, xu hướng phát triển các SPDV, nhất là các SPDV hiện đại, gắn với công nghệ và sự phát triển bền vững của từng TTTCQT. Đặc biệt, Tổ chức Z/Yen Partners của Anh phối hợp với Viện Phát triển Trung Quốc công bố GFCI định kỳ 02 lần/năm để xếp hạng các TTTCQT, gồm 5 trụ cột chính: (i) Môi trường kinh doanh; (ii) Hệ sinh thái tài chính; (iii) Cơ sở hạ tầng; (iv) Nguồn nhân lực; và (v) Thương hiệu, danh tiếng của Thành phố nơi đặt Trung tâm tài chính; trong đó, trụ cột về hệ sinh thái tài chính bao gồm cả yếu tố về phạm vi các SPDV tài chính sẵn có. Nhìn chung, các nghiên cứu quốc tế đã đưa ra nền tảng vững chắc về lý thuyết, mô hình và hoạt động của TTTCQT, các SPDV điển hình của TTTCQT, nhưng chủ yếu mang tính chất liệt kê mà chưa đi sâu vào cấu trúc, cũng như chưa trả lời rõ câu hỏi: “Trong số các SPDV của TTTCQT, đâu là nhóm dịch vụ cốt lõi, đâu là nhóm dịch vụ mang tính cạnh tranh và phù hợp cho các nền kinh tế đang phát triển?”

Tại Việt Nam, nghiên cứu về TTTCQT chủ yếu phát triển mạnh từ sau năm 2020, đặc biệt gắn với chủ trương xây dựng TTTCQT tại Thành phố Hồ Chí Minh, Đà Nẵng và có thể phân thành ba hướng tiếp cận chủ yếu. Nhóm nghiên cứu về lý thuyết và điều kiện hình thành TTTCQT, Nguyễn T.C và cộng sự (2020) đã phân tích các điều kiện để thành lập TTTCQT tại châu Á và khuyến nghị thành lập TTTCQT tại Thành phố Hồ Chí Minh; tương tự, Phan H.L và Phùng T.H.T (2021) dựa trên các yếu tố thành phần của GFCI để đưa ra những khuyến nghị cho Thành phố Đà Nẵng, tuy nhiên chưa đánh giá sâu yếu tố về SPDV của TTTCQT. Nhóm nghiên cứu về thể chế và khung pháp lý, Đoàn K.D.N (2025) chủ yếu đánh giá về cơ hội, thách thức đối với Việt Nam khi thành lập TTTCQT, từ đó khuyến nghị hoàn thiện về chính sách pháp luật và chính sách ưu đãi, trong khi Hoàng N.A (2025) phân tích kinh nghiệm của một số TTTCQT, điều kiện của Việt Nam và khuyến nghị cần thực hiện đồng bộ cải cách thể chế, phát triển nguồn nhân lực chất lượng cao, ứng dụng Fintech hiện đại và xây dựng niềm tin thị trường. Nhóm nghiên cứu về SPDV của trung tâm tài chính tập trung chủ yếu vào Fintech và đổi mới sáng tạo, tài sản mã hóa (Trần H.S và cộng sự, 2025), giao dịch đa tiền tệ (Phạm T.T.X và Nguyễn H.N, 2025) mà chưa có tính bao quát về cấu trúc SPDV của TTTCQT.

Tổng hợp nghiên cứu quốc tế và trong nước mà tác giả thu thập được cho thấy tồn tại một số khoảng trống nghiên cứu: (1) Cả trong và ngoài nước đều chưa có khung phân tầng SPDV; (2) Các nghiên cứu hiện nay chưa gắn phát triển SPDV với các điều kiện nền tảng. Cuối cùng, chưa có công trình nào xây dựng danh mục SPDV phù hợp cho TTTCQT Việt Nam trong giai đoạn 2025 - 2030.

Do vậy, nghiên cứu này khắc phục các khoảng trống nói trên bằng cách: (i) Xây dựng khung phân loại SPDV theo ba tầng; (ii) Đề xuất danh mục SPDV ưu tiên, phù hợp cho giai đoạn đầu hình thành TTTCQT theo Nghị quyết số 222/2025/QH15; và (iii) Phân tích các điều kiện về pháp lý, hạ tầng, nhân lực và hợp tác quốc tế để phát triển SPDV của TTTCQT tại Việt Nam.

2.2. Khung nghiên cứu

Các nghiên cứu của Merton (1995) và Levine (2004) đều chỉ ra rằng, hệ thống tài chính tiến hóa từ các chức năng cơ bản (basic intermediation) sang chức năng thị trường (market-based services) và sau cùng là chức năng đổi mới (innovation-based services). Triết lý phát triển theo tầng (layering) cũng được phản ánh trong các đánh giá của IMF - FSAP, OECD và các báo cáo GFCI của Z/Yen Group khi phân tích chiều sâu của các dịch vụ tài chính trong một TTTCQT.

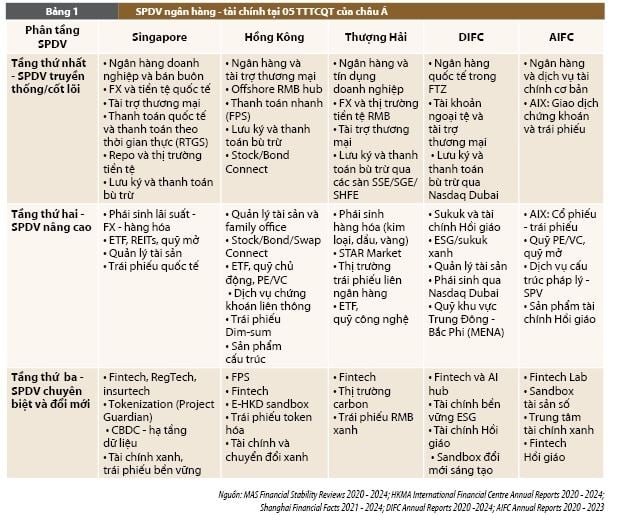

Bên cạnh đó, thực tiễn tại các TTTCQT lớn ở châu Á như Singapore, Hồng Kông, Thượng Hải, DIFC và AIFC cho thấy, hệ sinh thái SPDV thường được tổ chức theo một cấu trúc phân tầng tự nhiên. Ở tầng thấp nhất, các dịch vụ “truyền thống, cốt lõi” bao gồm thanh toán, tín dụng, huy động, ngoại hối, tài trợ thương mại (ngân hàng); cổ phiếu, trái phiếu (thị trường vốn) đóng vai trò nền tảng. Khi thị trường phát triển và cơ sở hạ tầng hiện đại hơn, các dịch vụ “nâng cao” xuất hiện, bao gồm các sản phẩm phái sinh, sản phẩm đầu tư, quản lý tài sản và dịch vụ khác. Tầng cao nhất, được xem là động lực cạnh tranh của các TTTCQT, bao gồm những dịch vụ “chuyên biệt - đổi mới” như Fintech, token hóa (tokenization), tài sản số, tài chính xanh, tín chỉ carbon, công nghệ tuân thủ/giám sát (RegTech/SupTech), dịch vụ dữ liệu tài chính và các cơ chế thử nghiệm có kiểm soát (sandbox).

Tổng hợp các hướng tiếp cận này, bài viết đề xuất một khung nghiên cứu phân tầng SPDV gồm ba tầng, dựa trên nền tảng chức năng tài chính, phát triển hệ thống tài chính và tiến hóa dịch vụ tại các TTTCQT:

- Tầng 1 - SPDV truyền thống/cốt lõi (Traditional/Core Services): Gắn với chức năng trung gian tài chính cơ bản, gồm tín dụng - huy động, thanh toán, ngoại hối, tài trợ thương mại, các dịch vụ ngân hàng lõi, sản phẩm cơ bản của thị trường vốn, bảo hiểm. Đây là tầng dịch vụ nền tảng, mang tính điều kiện cần để TTTCQT vận hành.

- Tầng 2 - SPDV nâng cao (Advanced/Market - Based Services): Bao gồm các SPDV phái sinh (lãi suất, ngoại hối, hàng hóa), quỹ đầu tư (Quỹ hoán đổi danh mục (ETF), Quỹ tín thác đầu tư bất động sản (REITs), quỹ mở, vốn cổ phần tư nhân (PE), vốn đầu tư mạo hiểm (VC)), sản phẩm cấu trúc, quản lý tài sản, tái bảo hiểm, trái phiếu quốc tế. Đây là tầng dịch vụ vừa tạo chiều sâu cho thị trường tài chính, vừa đóng góp đáng kể cho năng lực thu hút dòng vốn dài hạn.

- Tầng 3 - SPDV chuyên biệt - đổi mới (Specialised/Innovative Services): Bao gồm các dịch vụ gắn với đổi mới tài chính và công nghệ như Fintech, tài sản số, tài sản mã hóa, tokenization, tài chính xanh và các sandbox.

Trên cơ sở khung phân tầng SPDV này, tác giả sẽ phân tích tổng hợp kinh nghiệm phát triển SPDV tại 05 TTTCQT của châu Á và đưa ra một số khuyến nghị chính sách đối với Việt Nam.

2.3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp tổng quan có hệ thống (Systematic Literature Review) trên cơ sở các văn bản pháp luật, báo cáo chính thức của các tổ chức tài chính quốc tế, các TTTCQT lớn trên thế giới và khu vực, cùng với các bài báo khoa học trong nước, quốc tế về TTTCQT và phát triển SPDV trong TTTCQT. Đồng thời, nghiên cứu kết hợp phân tích so sánh đối với 05 TTTCQT điển hình của châu Á, trong đó có 04 TTTCQT nằm trong top 20 các TTTCQT toàn cầu theo xếp hạng chỉ số GFCI vào tháng 9/2025 (gồm Singapore, Hồng Kông, Thượng Hải, DIFC) và AIFC. Đây đều là các TTTCQT trong khu vực và có những yếu tố cần phân tích, làm rõ đặc điểm và lợi thế cạnh tranh.

Nghiên cứu được triển khai theo mô hình bán định tính: Xây dựng khung phát triển SPDV theo từng tầng (truyền thống/cốt lõi - nâng cao - chuyên biệt/đổi mới), từ đó rút ra hàm ý chính sách cho Việt Nam.

3. Kinh nghiệm phát triển SPDV ngân hàng - tài chính tại một số TTTCQT ở châu Á

3.1. Singapore: Trung tâm quản lý tài sản và tài chính hàng đầu khu vực

Nhằm tận dụng múi giờ khác biệt và vị trí địa lý thuận lợi (nằm ở trung tâm của khu vực Đông Nam Á và cầu nối giữa khu vực Á - Âu), năm 1968, Singapore quyết định thành lập Thị trường đô la châu Á (Asian Dollar Market - ADM). Cùng với đơn vị tiền tệ châu Á (Asian Currency Unit - ACU) được thành lập song song, ADM đã cho phép các ngân hàng và tổ chức tài chính nước ngoài tham gia vào lĩnh vực dịch vụ tài chính của Singapore. Bên cạnh việc thúc đẩy toàn cầu hóa, Singapore đã “tài chính hóa” các hoạt động kinh tế trong nước, gắn hoạt động sản xuất công nghiệp, dịch vụ đơn thuần với các sản phẩm tài chính sơ cấp và thứ cấp (bao gồm cả các sản phẩm tài chính phái sinh); qua đó, tạo lập thêm nhiều cơ hội đầu tư cho cả các nhà đầu tư trong nước và quốc tế, biến nền kinh tế Singapore trở thành một “sân chơi” của các định chế tài chính hàng đầu thế giới.

Về SPDV, Singapore phủ kín cả ba tầng SPDV với hệ thống ngân hàng vẫn chiếm tỉ trọng lớn về tài sản trong hệ thống tài chính, nhưng các quỹ, công ty bảo hiểm, các định chế thị trường vốn ngày càng đóng vai trò quan trọng. Đối với SPDV cốt lõi, Singapore trở thành Trung tâm ngoại hối (FX) và tài trợ thương mại của khu vực, phát triển mạnh ngân hàng bán buôn, thị trường trái phiếu SGD và USD, dịch vụ lưu ký và thanh toán bù trừ khu vực. Trong tầng SPDV nâng cao, Sở giao dịch SGX cung cấp các sản phẩm phái sinh cổ phiếu, lãi suất, hàng hóa; REITs, ETFs phát triển. Singapore luôn giữ vai trò là Trung tâm quản lý tài sản hàng đầu châu Á: Giá trị tài sản quản lý (AUM) đạt 5,41 nghìn tỉ SGD năm 2023 (tăng 10% so với năm 2022 và tiếp tục tăng lên 6,07 nghìn tỉ SGD năm 2024 (MAS, 2023 - 2024). Mức tăng trưởng hai chữ số liên tục khẳng định Singapore là điểm đến của dòng vốn dài hạn, bao gồm quỹ hưu trí, quỹ đầu tư công, PE/VC và dòng vốn tư nhân từ các gia đình siêu giàu trong khu vực.

Đối với tầng SPDV chuyên biệt - đổi mới, MAS đã triển khai một loạt sáng kiến đổi mới, gồm Project Guardian (token hóa tài sản), Project Orchid/Project Ubin/Project Mariana (CBDC), nền tảng dữ liệu mở và cơ chế sandbox cho tài sản số. Đồng thời, Singapore đã vận hành sàn Climate Impact X để giao dịch tín chỉ carbon, tạo lập vị thế trung tâm tài chính xanh quan trọng trong khu vực nhờ lượng phát hành trái phiếu xanh, tín dụng xanh tăng mạnh.

Có thể thấy rằng, Singapore tiếp tục giữ vai trò trung tâm tài chính tích hợp của châu Á nhờ cấu trúc thị trường vốn phát triển, năng lực quản lý tài sản hàng đầu, hệ sinh thái Fintech - RegTech hoàn thiện và sự hiện diện của các định chế tài chính toàn cầu.

3.2. Hồng Kông: Cửa ngõ vốn quốc tế vào Trung Quốc và Trung tâm RMB offshore

Sau khủng hoảng tài chính năm 1965, Hồng Kông đã thực hiện đồng bộ nhiều giải pháp để sắp xếp lại ngành ngân hàng trong nước theo hướng tinh gọn, tận dụng các lợi thế cạnh tranh về yếu tố lịch sử, vị trí địa lý và xu hướng dịch chuyển đầu tư trong ngành ngân hàng để trở thành Trung tâm tài chính khu vực và sau đó là TTTCQT.

Hồng Kông duy trì vị thế TTTCQT nhờ lợi thế “cửa ngõ” vào thị trường Trung Quốc và năng lực kết nối xuyên biên giới thông qua các chương trình như: Stock Connect, Bond Connect, Wealth Management Connect và Swap Connect. Giai đoạn 2020 - 2024, TTTCQT Hồng Kông củng cố vai trò trung tâm giao dịch đồng RMB offshore với nhiều cải tiến về cơ chế thanh khoản, dịch vụ lưu ký - bù trừ và khả năng giao dịch song tệ.

Hồng Kông mở rộng mạnh SPDV tầng thứ ba thông qua phát triển mạnh Fintech và thanh toán nhanh. Hệ thống Faster Payment System (FPS) có 8,8 triệu đăng ký năm 2020, tăng lên 11,48 triệu năm 2022 và 15,8 triệu năm 2024, lượng giao dịch bình quân ngày đạt khoảng 1,66 triệu giao dịch real-time, trị giá khoảng 12,4 tỉ đô la Hồng Kông và 593 triệu RMB vào năm 2024, trở thành một trong các nền tảng thanh toán bán lẻ phát triển nhanh nhất thế giới (HKMA, 2001 - 2004). Chính quyền cũng thử nghiệm trái phiếu token hóa, sandbox cho đồng đô la Hồng Kông kỹ thuật số (e-HKD), phát triển thị trường tín chỉ carbon và Chính phủ phát hành trái phiếu xanh quy mô lớn.

Với quy mô lĩnh vực tài chính chiếm 24,9% GDP và hơn 7,3% việc làm năm 2023, trong đó AUM đạt 31,19 nghìn tỉ đô la Hồng Kông (khoảng 4 nghìn tỉ USD), với trên 64% vốn từ nhà đầu tư quốc tế (HKMA, 2023), Hồng Kông đã phát triển một TTTCQT bền vững, đứng trong top 10 TTTCQT theo đánh giá của GFCI trong nhiều năm.

3.3. Thượng Hải: Trung tâm tài chính lớn nhất Trung Quốc

Thượng Hải có lịch sử lâu đời là một trung tâm giao thương và thương mại nhờ có cảng biển lớn. Vào những năm 1920 - 1930, thành phố Thượng Hải đã phát triển mạnh mẽ. Sau khi Trung Quốc áp dụng chính sách mở cửa vào năm 1978 và đặc biệt, Đại hội lần thứ 14 của Đảng Cộng sản Trung Quốc năm 1992 đã xác định mục tiêu phát triển Thượng Hải trở thành trung tâm kinh tế, thương mại và tài chính quốc tế.

Với vai trò là trung tâm tài chính lớn nhất Trung Quốc đại lục, Thượng Hải tập trung phát triển các SPDV theo từng giai đoạn, cụ thể: (1) Giai đoạn 2006 - 2010: Phát triển SPDV ngân hàng, bảo hiểm, thị trường cổ phiếu, trái phiếu; (2) Giai đoạn 2011 - 2015: Trọng tâm thị trường cổ phiếu và trái phiếu, sản phẩm tài chính chủ yếu bằng đồng RMB; (3) Giai đoạn 2016 - 2020: Phát triển mạnh các sản phẩm tài chính bằng đồng RMB, Fintech: Thanh toán trực tuyến, Blockchain và dữ liệu lớn, tài chính xanh; (4) Giai đoạn 2021 - 2025: Tiếp tục chú trọng các sản phẩm tài chính bằng RMB, chứng khoán phái sinh và hàng hóa, tiền kỹ thuật số. Hiện nay, Thượng Hải phát triển mạnh các SPDV tầng thứ ba như tài chính xanh, thị trường carbon (là nơi đặt sàn carbon quốc gia (National Green Finance Reform) và các chương trình RMB xanh, gắn với chiến lược trung hòa carbon); phát triển mạnh thanh toán số, kinh tế số và các hạ tầng Fintech quốc gia (khu vực thử nghiệm đổi mới (Innovation Pilot Zone), Khu phố tài chính Lục Gia Thủy), thí điểm tiền kỹ thuật số (DCEP), đóng vai trò trung tâm thúc đẩy chuyển dịch xanh và chuyển đổi số của Trung Quốc.

Trong giai đoạn 2021 - 2025, Thượng Hải duy trì vị trí thị trường tài chính lớn nhất thế giới về quy mô giao dịch, với tổng giá trị giao dịch đạt 2.932,98 nghìn tỉ RMB năm 2022; 3.373,63 nghìn tỉ RMB năm 2023. Sàn giao dịch Hàng hóa Tương lai Thượng Hải (Shanghai Futures Exchange) là một trong những sàn giao dịch hợp đồng tương lai hàng đầu tại Trung Quốc, thuộc nhóm ba sàn phái sinh lớn nhất thế giới, dẫn dắt định giá quốc tế đối với các mặt hàng kim loại, dầu và vàng. Sàn giao dịch công nghệ STAR Market tại Thượng Hải đang nổi lên như một địa điểm niêm yết cổ phiếu lý tưởng cho các doanh nghiệp công nghệ Trung Quốc, giúp huy động 228,49 tỉ RMB năm 2023.

3.4. DIFC: Trung tâm tài chính mới nổi với lợi thế “ngách” về quản lý tài sản và tài chính Hồi giáo (Islamic finance)

Thành phố Dubai nói riêng và Các tiểu Vương quốc Ả - rập Thống nhất (UAE) nói chung được coi là cửa ngõ đầu tư - thương mại khu vực Trung Đông, Nam Á và châu Phi. Tận dụng các liên kết đầu tư, thương mại và vận tải phát triển mạnh mẽ, trung tâm tài chính của Dubai bắt đầu hoạt động vào những năm 1990 để cung cấp các dịch vụ tài chính cho các tập đoàn đa quốc gia từ châu Âu, Hoa Kỳ khi tiến hành các hoạt động hợp tác kinh tế tại khu vực Trung Đông, Nam Á và châu Phi. Năm 2004, UAE đã quyết định thành lập DIFC, cho phép hoạt động theo mô hình “một quốc gia độc lập” với các cơ quan quản lý và điều tiết riêng với hệ thống tòa án độc lập theo hệ thống luật tương tự mô hình của Anh quốc. Theo đánh giá của các tổ chức quốc tế, đây là mô hình trung tâm tài chính hiện đại nhất thế giới mô phỏng hoạt động theo các mô hình của New York, London, Tokyo, Hồng Kông và Singapore.

DIFC nổi bật ở SPDV tầng thứ hai thông qua Nasdaq Dubai - sàn niêm yết trái phiếu Hồi giáo (sukuk), ESG sukuk lớn nhất thế giới và Dubai Mercantile Exchange (DME) - nơi thực hiện những giao dịch hàng hóa quốc tế hàng đầu của khu vực cũng như dịch vụ quản lý tài tăng trưởng mạnh (AUM tăng từ 444 tỉ USD lên 700 tỉ USD trong giai đoạn 2020 - 2024) (DIFC, 2020 - 2024). Ở tầng SPDV thứ ba, DIFC tập trung mạnh vào chuyên biệt hóa các sản phẩm “ngách” gồm Fintech, AI trong tài chính, ESG, tài chính Hồi giáo, xây dựng hệ sinh thái sandbox với hơn 1.200 doanh nghiệp đổi mới. DIFC cũng là trung tâm lớn cho ESG và trái phiếu xanh sukuk với giá trị niêm yết ESG khoảng 27,05 tỉ USD, chiếm hơn 60% ESG sukuk toàn cầu.

DIFC thể hiện tốc độ tăng trưởng nhanh bậc nhất trong số các TTTCQT mới nổi. Số lượng công ty tăng từ 3.644 công ty (năm 2021) lên 5.523 công ty (năm 2023) và đạt 6.920 công ty năm 2024, với hơn 1.800 doanh nghiệp mới gia nhập (DIFC, 2023 - 2024). Doanh thu trung tâm tăng 37% năm 2024, lợi nhuận hoạt động tăng 55%, phản ánh khả năng tự chủ tài chính và sức hấp dẫn dòng vốn quốc tế.

3.5. AIFC: Trung tâm tài chính mới nổi, tăng trưởng nhanh dựa trên tài chính xanh, tài chính Hồi giáo và Fintech

AIFC chính thức hoạt động vào ngày 05/7/2018 với mục tiêu trở thành trung tâm tài chính, kinh doanh, kết nối các quốc gia Trung Á, Caucasus, Liên minh Kinh tế Á - Âu (EAEU), Trung Đông, Mông Cổ, châu Âu và phía Tây Trung Quốc.

AIFC phát triển mạnh SPDV tầng thứ ba: Tài chính xanh (AIFC Green Finance Centre xác nhận khoảng 60% giao dịch xanh tại Kazakhstan năm 2023), tài chính Hồi giáo và Fintech (thành lập AIFC Tech Hub chuyên hỗ trợ các doanh nghiệp và dự án khởi nghiệp trong lĩnh vực công nghệ thông tin và Fintech). Việc triển khai mô hình TTTCQT trong Khu thương mại tự do (FTZ) với hệ thống thông luật (Common Law) và ưu đãi thuế dài hạn giúp AIFC hình thành nền tảng cạnh tranh vững chắc.

Mặc dù thành lập chưa lâu nhưng AIFC đã tăng nhanh số lượng công ty từ 658 (năm 2021) lên hơn 2.395 (năm 2023), trở thành Trung tâm thu hút dòng vốn vào Kazakhstan và khu vực Trung Á. Thị trường vốn (AIX) huy động hơn 4,6 tỉ USD năm 2023, khối lượng giao dịch đạt 582 triệu USD, gấp 3 - 4 lần năm trước. Có thể thấy rằng, AIFC từ một Trung tâm nhỏ nhưng có sự tăng trưởng mạnh mẽ về thành viên tham gia, mở rộng AUM, trở thành điểm hội tụ cho tài chính xanh và tài chính Hồi giáo ở Trung Á. (Bảng 1)

margin: 15px auto;" /> margin: 15px auto;" /> |

Nhìn chung, SPDV tầng thứ nhất (truyền thống/cốt lõi) ở cả 05 trung tâm đều tương đối đầy đủ - đây là “điều kiện cần” chứ không còn là yếu tố khác biệt, mà khác biệt chủ yếu nằm ở tầng thứ hai và ba.

- Singapore và Hồng Kông: Dẫn đầu dịch vụ quản lý tài sản, quỹ, phái sinh với quy mô AUM hàng nghìn tỉ SGD/đô la Hồng Kông.

- Thượng Hải: Nổi bật ở thị trường phái sinh hàng hóa, STAR Market công nghệ, tài chính xanh nội địa với khối lượng giao dịch tài chính lớn nhất thế giới.

- DIFC: Chọn “ngách” là quản lý tài sản, tài chính Hồi giáo và trái phiếu ESG sukuk, tăng tốc nhờ MENA và châu Phi.

- AIFC: Tập trung vào thị trường vốn cho tư nhân hóa, tài chính xanh và Fintech sandbox, quy mô nhỏ hơn nhưng tăng trưởng nhanh.

Đặc biệt, SPDV tầng thứ ba chính là lợi thế cạnh tranh của các TTTCQT trong bối cảnh toàn cầu hóa, tài chính hóa và số hóa phát triển mạnh mẽ. Một số TTTCQT đã lựa chọn được lĩnh vực chuyên ngành để tập trung phát triển, như: Singapore và Hồng Kông đi đầu về token hóa, CBDC bán buôn, Fintech, tài chính xanh; Thượng Hải gắn kết SPDV với chiến lược trung hòa carbon; DIFC và AIFC tập trung phát triển sinh thái SPDV tài chính Hồi giáo, Fintech và tài chính xanh để tạo thương hiệu và thu hút FDI tài chính.

4. Một số khuyến nghị để phát triển SPDV ngân hàng - tài chính tại TTTCQT của Việt Nam

4.1. Phát triển các loại hình SPDV hiện đại, phù hợp tại TTTCQT của Việt Nam

Phân tích SPDV của 05 TTTCQT hàng đầu châu Á cho thấy các TTTCQT đều phát triển ba tầng SPDV, tuy nhiên, tùy thuộc vào mục tiêu, lợi thế và trình độ phát triển mà các quốc gia sẽ đặt ưu tiên đối với tầng SPDV phù hợp.

TTTCQT Việt Nam được hình thành về mặt chủ trương theo Nghị quyết số 222/2025/QH15 của Quốc hội và hiện nay đang trong quá trình hoàn thiện khuôn khổ pháp lý để thành lập TTTCQT tại Thành phố Hồ Chí Minh và Đà Nẵng. Xét về thực tiễn, Thành phố Hồ Chí Minh và Đà Nẵng đều là các địa phương có kinh tế phát triển sôi động với những ưu thế nổi trội khác nhau.

Trên cơ sở kinh nghiệm quốc tế và điều kiện thực tiễn Việt Nam, tác giả đề xuất phát triển SPDV tại TTTCQT ở Việt Nam theo hướng “Đa tầng, ưu việt, trọng tâm đổi mới sáng tạo, bền vững” và dựa trên một số nguyên tắc sau đây:

(i) Tập trung - lựa chọn - tạo sự khác biệt; (ii) Phù hợp thông lệ quốc tế kết hợp khai thác tối ưu lợi thế cạnh tranh của địa phương nơi đặt TTTCQT; (iii) Không nhất thiết phát triển theo tuần tự các tầng từ SPDV truyền thống/cốt lõi đến SPDV nâng cao và SPDV chuyên biệt, đổi mới mà có lộ trình phù hợp với mục tiêu, đặc điểm kinh tế - xã hội, mức độ phát triển thị trường tài chính của địa phương nơi đặt TTTCQT hoặc có thể áp dụng ngay thông qua cơ chế sandbox; (iv) Bảo đảm các quy định về phòng, chống rửa tiền, tài trợ khủng bố và an ninh, an toàn tài chính trong TTTCQT nói riêng, hệ thống tài chính quốc gia nói chung. (Bảng 2)

|

Tựu chung lại, Việt Nam vẫn chú trọng SPDV ở tầng thứ nhất trong giai đoạn đầu, nhưng đây không phải là yếu tố tạo khác biệt. Sự cạnh tranh dài hạn phụ thuộc vào tầng thứ hai (quản lý tài sản, phái sinh, quỹ đầu tư) và tầng thứ ba (Fintech, tài sản số, tài sản mã hóa, tài chính xanh). Thành phố Hồ Chí Minh nên xác định “ngách” SPDV theo hướng định vị thành trung tâm vốn, các sản phẩm phái sinh, quỹ kết hợp với Fintech, trong khi Đà Nẵng phù hợp hơn với mô hình Fintech, tài chính xanh, dịch vụ số hóa.

4.2. Các điều kiện để phát triển SPDV ngân hàng - tài chính tại TTTCQT Việt Nam

Để thúc đẩy phát triển các SPDV tại TTTCQT, cần có sự tích hợp của các điều kiện về thể chế - hạ tầng - nhân lực và hợp tác quốc tế.

4.2.1. Hoàn thiện khuôn khổ pháp lý

Việc Quốc hội ban hành Nghị quyết số 222/2025/QH15 về TTTCQT tại Việt Nam đã đánh dấu bước chuyển rất quan trọng, tạo khung pháp lý cho mô hình TTTCQT. Nghị quyết không chỉ xác định phạm vi, mục tiêu và trụ cột của TTTCQT mà còn trao thẩm quyền cho Chính phủ chủ động xây dựng hệ thống nghị định và các văn bản hướng dẫn. Điều này về bản chất tương tự giai đoạn hình thành khung khổ pháp lý của AIFC năm 2015 - 2016 và giai đoạn DIFC mở rộng giai đoạn 2004 - 2007, khi các nước này chưa có luật riêng nhưng đã tạo “không gian thể chế thử nghiệm” thông qua các sắc lệnh hành pháp.

Triển khai Nghị quyết của Quốc hội, Chính phủ Việt Nam đang xây dựng 8 nghị định quan trọng làm cơ sở cho việc thành lập và vận hành TTTCQT Việt Nam, gồm: (1) Nghị định về thành lập TTTCQT tại Việt Nam; (2) Nghị định hướng dẫn về lao động, việc làm và an sinh xã hội trong TTTCQT tại Việt Nam; (3) Nghị định về chính sách đất đai và môi trường trong TTTCTQ tại Việt Nam; (4) Nghị định về Trung tâm trọng tài quốc tế thuộc TTTCQT tại Việt Nam; (5) Nghị định về chính sách tài chính trong TTTCQT tại Việt Nam; (6) Nghị định về cấp phép thành lập và hoạt động ngân hàng, quản lý ngoại hối, phòng chống rửa tiền, chống tài trợ khủng bố, chống tài trợ phổ biến vũ khí hủy diệt hàng loạt tại TTTCQT tại Việt Nam; (7) Nghị định về thành lập, hoạt động của Sở Giao dịch hàng hóa và mua bán hàng hóa, dịch vụ trong TTTCQT tại Việt Nam; (8) Nghị định về nhập cảnh, xuất cảnh, cư trú của người nước ngoài tại TTTCQT tại Việt Nam. Song song đó, nhiều bộ, ngành đang dự thảo các thông tư hướng dẫn, đặc biệt liên quan đến ngoại hối, thanh toán, giao dịch vốn và chuẩn công bố thông tin tài chính.

Việc chuẩn bị này cho thấy Việt Nam đang đi đúng theo cách tiếp cận của các TTTCQT thành công (Singapore sử dụng hệ thống MAS Notices và Guidelines để hoàn thiện văn bản dưới luật, Hồng Kông dựa vào các Codes of Conduct của SFC và HKMA, DIFC và AIFC xây dựng từng “rulebook chuyên ngành” trước khi hoàn thiện luật nền tảng), tuy nhiên, các bước chuẩn bị của Việt Nam vẫn đang ở giai đoạn đầu, và mức độ hoàn thiện của thể chế dưới luật vẫn quyết định liệu TTTCQT Việt Nam có đủ sức cạnh tranh hay không. Do vậy, cần tiếp tục đẩy nhanh hoàn thiện các văn bản quy định chi tiết hoặc hướng dẫn Nghị quyết số 222/2025/QH15. Đồng thời, bên cạnh việc ban hành các nghị định, thông tư, cần nghiên cứu ban hành các quy chế, chính sách phát triển các SPDV, đặc biệt là các chính sách tài chính, chính sách phát triển thị trường vốn, việc thành lập các sàn giao dịch, nền tảng giao dịch thuộc thẩm quyền của cơ quan điều hành TTTCQT đã được quy định tại Nghị quyết. Bên cạnh đó, tiếp tục rà soát khuôn khổ pháp lý hiện hành, nhất là các luật và văn bản dưới luật liên quan đến công nghệ số, đổi mới sáng tạo, tài chính xanh... trường hợp có những vướng mắc cần khơi thông thì có thể đề xuất những cơ chế đặc thù hoặc sandbox một cách kịp thời.

4.2.2. Phát triển hạ tầng tài chính hiện đại phục vụ phát triển SPDV mới

Việt Nam đã đạt được tiến bộ đáng kể trong thanh toán nhanh, định danh số và ứng dụng Fintech: Hệ thống chuyển tiền theo thời gian thực, QR liên thông và tỉ lệ thanh toán không tiền mặt tăng nhanh. Tuy nhiên, để vận hành các SPDV phức tạp, quy mô lớn và xuyên biên giới của một TTTCQT, Việt Nam cần nâng cấp mạnh mẽ hạ tầng, các nền tảng theo tiêu chuẩn quốc tế, như: Hạ tầng thanh toán, bù trừ theo chuẩn ISO 20022 đang trở thành tiêu chuẩn toàn cầu thông qua SWIFT-MX; cơ chế đối tác bù trừ trung tâm (CCP); hạ tầng giao dịch repo - securities lending nhằm cải thiện thanh khoản thị trường; Data Hub tài chính - ESG - doanh nghiệp để phục vụ quản lý rủi ro, báo cáo; hạ tầng tài chính xanh, gồm Taxonomy xanh, hệ thống định giá carbon, nền tảng carbon registry; nền tảng DLT/tokenization phục vụ trái phiếu số, tài sản số, chứng chỉ carbon; các trung tâm dữ liệu, hệ thống an ninh mạng hiện đại.

4.2.3. Đào tạo, bồi dưỡng nguồn nhân lực

Việt Nam có lực lượng lao động trẻ, am hiểu công nghệ, với tốc độ tăng trưởng ngành công nghệ thông tin cao. Tuy nhiên, đối với lĩnh vực tài chính quốc tế, lực lượng chuyên gia có năng lực chuyên môn sâu vẫn còn thiếu hụt nghiêm trọng. Một số lĩnh vực thiếu hụt như: Định giá phái sinh (IRS, CDS, FX options), quản lý quỹ quốc tế, sản phẩm tài chính cấu trúc, chứng khoán hóa; tài chính xanh, ESG, thị trường tín chỉ carbon; tokenization và blockchain trong tài chính, luật sư tài chính theo chuẩn thông luật. Trong khi đó, các IFC hàng đầu đều xây dựng các “Financial Academy” nội khu (MAS Academy, DIFC Academy, AIFC Academy) để cung ứng nhân lực theo chuẩn quốc tế và gắn kết trực tiếp với nhu cầu thị trường.

Với đặc điểm nhân lực của TTTCQT không thể dựa vào đào tạo truyền thống, Việt Nam cần thành lập các Trường đại học, Viện đào tạo (IFC Academy) hoặc phối hợp, liên kết với một số Đại học chuyên ngành có uy tín cung cấp các chương trình đào tạo chuyên sâu (phái sinh, ESG, tokenization, ngân hàng đầu tư); cấp học bổng liên kết CFA, ICMA, GARP; thu hút chuyên gia quốc tế bằng visa nhân tài. Đây là yếu tố quyết định để Việt Nam có thể vận hành thị trường tài chính tiên tiến và phát triển các SPDV hiện đại.

4.2.4. Tăng cường hợp tác quốc tế

Hợp tác quốc tế giúp TTTCQT Việt Nam phát triển các SPDV phù hợp với thông lệ và đạt chuẩn quốc tế, giảm thời gian thử nghiệm và tăng niềm tin thị trường. Mặc dù Việt Nam đã ký nhiều Hiệp định thương mại tự do (FTA) và tham gia sâu vào thương mại quốc tế, song hợp tác trong lĩnh vực tài chính, đặc biệt là hợp tác giữa các TTTCQT, vẫn còn hạn chế. Trong khi đó, việc nghiên cứu triển khai các SPDV có tính hội nhập là một yêu cầu tất yếu và cần thiết để phát triển TTTCQT hiện đại, thu hút được dòng vốn đầu tư nước ngoài. Do vậy, cần tiếp tục đẩy mạnh hợp tác quốc tế, ký kết các Biên bản ghi nhớ (MOU) song phương về sandbox tài chính, cơ chế passporting SPDV, hợp tác tài chính xanh - carbon, liên thông hạ tầng thanh toán, hợp tác trong tokenization (như Guardian, mBridge) và nhất là liên kết giữa các cơ quan giám sát (như: HKMA, MAS, SFC, DFSA, AFSA).

5. Kết luận

Việc phát triển các SPDV ngân hàng - tài chính có ý nghĩa quyết định đối với năng lực cạnh tranh và định vị của TTTCQT tại Việt Nam trong giai đoạn tới. Kinh nghiệm từ 5 TTTCQT châu Á cho thấy, thành công của một TTTCQT không chỉ dựa vào quy mô kinh tế, mà quan trọng hơn là cấu trúc SPDV theo ba tầng - từ truyền thống/cốt lõi, nâng cao đến chuyên biệt, đổi mới - cùng khả năng lựa chọn “ngách chiến lược” phù hợp với lợi thế quốc gia và địa phương. Nếu như tầng SPDV truyền thống/cốt lõi là điều kiện tối thiểu để vận hành TTTCQT, thì tầng SPDV nâng cao (quản lý tài sản, phái sinh, trái phiếu, quỹ đầu tư) và tẩng SPDV chuyên biệt, đổi mới (Fintech, tài sản số, tokenization, tài chính xanh) mới là yếu tố tạo khác biệt và sức hút dài hạn đối với dòng vốn quốc tế.

Đối với Việt Nam, Nghị quyết số 222/2025/QH15 và tiến trình xây dựng 8 nghị định cùng hệ thống các văn bản hướng dẫn tạo nền tảng pháp lý quan trọng để hình thành TTTCQT đặt tại Thành phố Hồ Chí Minh và Đà Nẵng. Tuy nhiên, để TTTCQT tại Việt Nam có thể cạnh tranh với các trung tâm trong khu vực, việc phát triển SPDV cần được triển khai theo tư duy “tập trung - lựa chọn - tạo khác biệt”, đồng thời gắn chặt với các điều kiện nền tảng về thể chế, hạ tầng tài chính, nguồn nhân lực và hợp tác quốc tế. Trong bối cảnh dòng vốn toàn cầu, kinh tế số và xu thế tài chính xanh, tài sản số đang định hình lại vai trò các TTTCQT, việc Việt Nam chủ động lựa chọn mô hình SPDV phù hợp sẽ quyết định khả năng thu hút nhà đầu tư, tạo động lực đổi mới, và đóng góp thiết thực cho tăng trưởng kinh tế quốc gia. Đây là thời điểm quan trọng để Việt Nam không chỉ hình thành một TTTCQT theo nghĩa pháp lý, mà thực sự kiến tạo một trung tâm dịch vụ tài chính - công nghệ - đổi mới mang tầm khu vực.

Đóng góp chính của nghiên cứu là cung cấp một khung lý thuyết và thực tiễn có cấu trúc về SPDV, giúp các nhà hoạch định chính sách có cơ sở khoa học để ưu tiên nguồn lực, cũng như cung cấp định hướng chiến lược cho các định chế tài chính trong việc phát triển danh mục SPDV.

Tuy nhiên, nghiên cứu vẫn tồn tại hạn chế do khung pháp lý (Nghị quyết số 222/2025/QH15) còn tương đối mới và đến thời điểm nghiên cứu chưa có văn bản hướng dẫn chi tiết, khiến việc đánh giá thực nghiệm tính khả thi của một số SPDV tầng thứ ba (như giao dịch Tokenization, thị trường carbon) còn bị hạn chế. Do đó, hướng nghiên cứu tiếp theo có thể tập trung vào: (1) Phát triển Bộ chỉ số sẵn sàng (Readiness Index) mang tính định lượng cho TTTCQT tại Việt Nam dựa trên bốn trụ cột điều kiện tích hợp; và (2) Tiến hành Nghiên cứu khả thi chuyên sâu đối với việc triển khai các SPDV tầng thứ ba có tính chiến lược cao (ví dụ: Sandbox đối với giao dịch tín chỉ carbon, phát hành trái phiếu xanh/xã hội, token hóa một số loại tài sản) trong khuôn khổ các cơ chế đặc thù được phép áp dụng.

Tài liệu tham khảo:

1. AIFC (2020 - 2024), Annual Report on the activities of Astana International Financial Center.

2. BIS (2007, 2022), International banking and financial market developments (BIS Quarterly Review).

3. BIS (2022), Cross - border financial centers (Working Paper No 135).

4. DIFC (2002), The Future of Financial Centers: White paper.

5. DIFC (2000 - 2024), Annual Report.

6. Đoàn Khưu Diễm Nga (2025), Phát triển Trung tâm tài chính quốc tế tại Việt Nam: Khung chính sách đột phá và định hướng khác biệt. Tạp chí Kinh tế và Dự báo. Truy cập từ https://kinhtevadubao.vn/phat-trien-trung-tam-tai-chinh-quoc-te-tai-viet-nam-khung-chinh-sach-dot-pha-va-dinh-huong-khac-biet-31804.html.

7. DSL Javis (2011), International Financial Centres in Asia: Contest, Competition and Possible Trajectories. In ASEAN Industries and the Challenge from China (Chapter 4, pages 123-179).

8. Hines, J. R. (2009), International financial centres and the world economy. (Working Paper/Report). University of Michigan and NBER.

9. HKMA (2020 - 2024), International Financial Center.

10. HKMA (2023), Asset and wealth management activities survey.

11. Hoàng Ngọc Âu (2025), Việt Nam với khát vọng trung tâm tài chính quốc tế: Cơ hội, thách thức và chính sách. Tạp chí Quản lý nhà nước. Truy cập từ https://www.quanlynhanuoc.vn/2025/10/20/viet-nam-voi-khat-vong-trung-tam-tai-chinh-quoc-te-co-hoi-thach-thuc-va-chinh-sach/.

12. Kindleberger, C. P. (1974), The formation of Financial Centers: A Study in Comparative Economic History. (Princeton Studies in InternFational Finance, No. 36). International Finance Section, Department of Economics, Princeton University.