Red Capital đổi chủ, khoản ủy thác 873 tỷ đồng của nhà đầu tư tại Seaprodex “bốc hơi” khỏi BCTC

22/03/2026 - 18:106 phút đọc

(Banker.vn) Red Capital vừa đổi chủ sau giao dịch của cổ đông liên quan lãnh đạo Tập đoàn Gelex, với quyền kiểm soát tập trung về nhóm ông Nguyễn Quốc Vinh. Đáng chú ý, công ty quy mô nhỏ này lại quản lý các khoản ủy thác hàng trăm tỷ đồng vào những cổ phiếu chưa thực sự nổi bật về hiệu quả đầu tư.

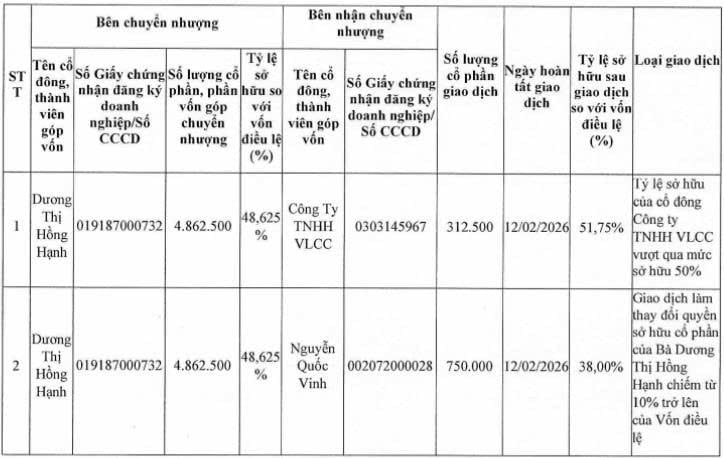

Báo cáo hồi trung tuần tháng 2/2026 của Công ty CP Quản lý Quỹ đầu tư Đỏ (Red Capital) ghi nhận một thay đổi đáng chú ý trong cơ cấu cổ đông, sau khi bà Dương Thị Hồng Hạnh - thành viên HĐQT, đồng thời là cổ đông nắm giữ 48,63% vốn, thực hiện chuyển nhượng cổ phần.

Cụ thể, hơn 312.000 cổ phần được chuyển cho Công ty TNHH VLCC, qua đó nâng tỷ lệ sở hữu của tổ chức này lên 51,75% và trở thành công ty mẹ của Red Capital. Cùng ngày 12/2/2026, ông Nguyễn Quốc Vinh cũng nhận chuyển nhượng 750.000 cổ phần, nâng tỷ lệ sở hữu lên 38%.

margin: 15px auto;" />

margin: 15px auto;" />Đáng chú ý, bà Hạnh được biết đến là vợ của ông Nguyễn Văn Tuấn - Tổng Giám đốc Tập đoàn Gelex. Như vậy, việc chuyển nhượng này đánh dấu sự rút lui của một cổ đông có liên hệ trực tiếp với lãnh đạo Gelex khỏi vị trí chi phối tại Red Capital.

Bên nhận chuyển nhượng là ai?

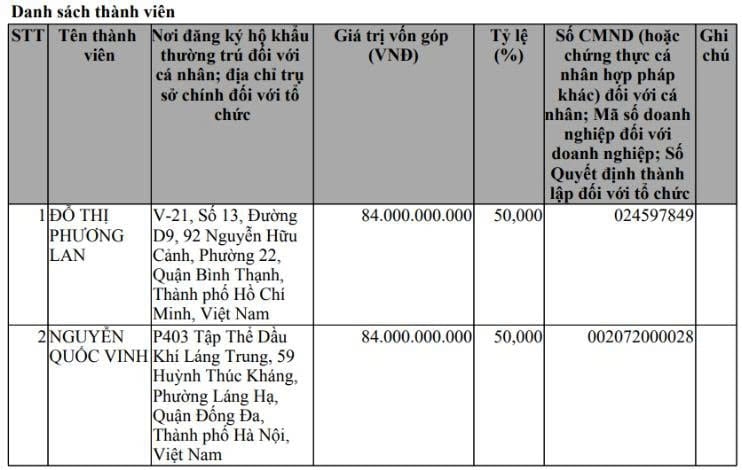

Trong hai bên nhận chuyển nhượng, Công ty TNHH VLCC là pháp nhân nắm quyền chi phối. Doanh nghiệp này được thành lập từ năm 2003, hoạt động chính trong lĩnh vực thương mại. Theo các lần cập nhật thông tin, ông Nguyễn Quốc Vinh giữ vai trò điều hành và đồng thời là cổ đông lớn.

Song song, chính ông Vinh cũng trực tiếp nhận chuyển nhượng cổ phần tại Red Capital. Nếu gộp tỷ lệ sở hữu thông qua VLCC và phần nắm giữ cá nhân, nhóm cổ đông liên quan đến ông Vinh hiện kiểm soát xấp xỉ 90% vốn tại công ty quản lý quỹ này.

Diễn biến này cho thấy, dù giao dịch được thực hiện qua hai chủ thể khác nhau, quyền sở hữu thực tế tại Red Capital đã được tập trung về một nhóm cổ đông có liên hệ mật thiết.

Những mối liên hệ đan xen với Gelex và Novaland

Red Capital không phải là cái tên xa lạ trong mạng lưới các doanh nghiệp có liên quan đến những tập đoàn lớn.

Tổng Giám đốc hiện tại - bà Đỗ Thị Phương Lan đã có hơn 20 năm kinh nghiệm trong lĩnh vực đầu tư và từng đảm nhiệm nhiều vị trí tại các doanh nghiệp như Gelex, Refico hay các quỹ đầu tư. Bà cũng từng tham gia vào các hoạt động liên quan đến Novaland, bao gồm vai trò tư vấn trong quá trình tái cấu trúc doanh nghiệp này.

Trong khi đó, cổ đông chuyển nhượng - bà Dương Thị Hồng Hạnh lại có mối liên hệ trực tiếp với lãnh đạo cấp cao của Gelex.

Ở chiều ngược lại, danh mục đầu tư và các hoạt động hợp tác của Red Capital cũng nhiều lần xuất hiện cùng các doanh nghiệp trong hệ sinh thái này, như Gelex, Novaland hay Viglacera.

Những dữ kiện trên cho thấy Red Capital, dù quy mô không lớn, lại nằm tại điểm giao thoa của nhiều mối quan hệ nhân sự và dòng vốn đáng chú ý trên thị trường.

Quy mô nhỏ, dòng tiền ủy thác lớn

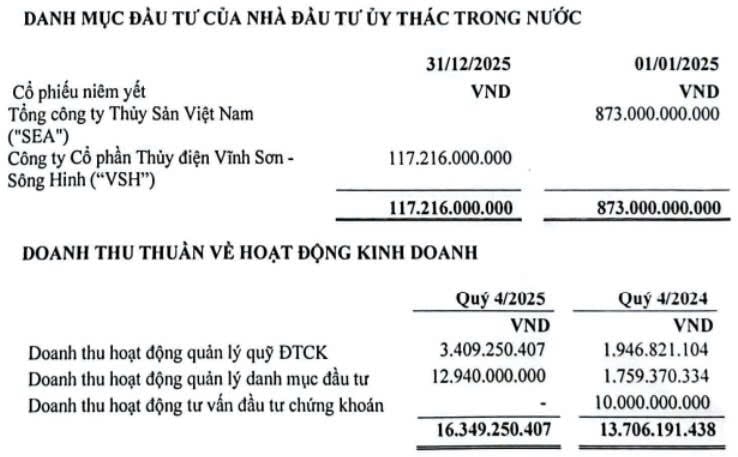

Tính đến cuối năm 2025, Red Capital có tổng tài sản 147 tỷ đồng, vốn điều lệ 100 tỷ đồng và quy mô nhân sự 14 người - mức tương đối khiêm tốn trong nhóm công ty quản lý quỹ. Cùng kỳ, doanh nghiệp ghi nhận doanh thu 36 tỷ đồng và lợi nhuận sau thuế 18 tỷ đồng. Tuy nhiên, một điểm đáng chú ý là doanh nghiệp này đang nhận ủy thác đầu tư với giá trị lớn.

Cụ thể, công ty ghi nhận khoản ủy thác hơn 117 tỷ đồng vào cổ phiếu của Công ty CP Thủy điện Vĩnh Sơn Sông Hinh (VSH). Trước đó, một khoản ủy thác lên tới 873 tỷ đồng tại cổ phiếu SEA (Seaprodex) cũng từng xuất hiện nhưng hiện không còn được ghi nhận. Quy mô các khoản ủy thác này vượt đáng kể so với vốn chủ sở hữu của chính Red Capital, qua đó phản ánh vai trò trung gian quản lý dòng tiền thay vì trực tiếp đầu tư bằng nguồn lực nội tại.

Vấn đề nằm ở việc cả hai cổ phiếu từng hoặc đang được lựa chọn cho hoạt động ủy thác (VSH và SEA) đều không phải là những mã có thanh khoản cao hoặc mức tăng trưởng giá nổi bật trong cùng ngành tại thời điểm đầu tư.

Với VSH, doanh nghiệp ghi nhận lợi nhuận sau thuế năm 2025 đạt 863 tỷ đồng, gần gấp đôi so với năm trước. Tuy nhiên, thị giá cổ phiếu sau khi đạt đỉnh trên 53.000 đồng/cp vào tháng 3/2025 đã điều chỉnh khoảng 18% và hiện chủ yếu đi ngang.

Trong khi đó, SEA từng đạt doanh thu 3.000-4.000 tỷ đồng mỗi năm nhưng giai đoạn 2022–2025 duy trì dưới 1.000 tỷ đồng. Lợi nhuận sau thuế ổn định trên 200 tỷ đồng/năm, song chưa có dấu hiệu tăng trưởng mạnh. Cổ phiếu giao dịch trên UPCoM với thanh khoản thấp, cổ tức tiền mặt các năm gần đây dưới 10%, ngoại trừ mức chi trả đột biến 9.500 đồng/cp cho năm 2021.

Đặt trong tương quan này, cả hai cổ phiếu đều không thuộc nhóm có hiệu quả đầu tư ngắn hạn nổi bật, ít được xem là lựa chọn tối ưu nếu xét thuần túy trên tiêu chí hiệu quả đầu tư ngắn hạn, qua đó khiến việc phân bổ các khoản ủy thác quy mô lớn vào những mã này trở thành một điểm đáng chú ý.

Tuy vậy, Seaprodex lại sở hữu quỹ đất đáng chú ý và có liên hệ nhất định với nhóm cổ đông liên quan đến Novaland. Theo dữ liệu cuối năm 2025, nhóm doanh nghiệp có liên quan đến Novaland đang nắm giữ tổng cộng khoảng 32,5% vốn tại SEA, chỉ đứng sau cổ đông Nhà nước.

Trong bối cảnh đó, việc dòng tiền ủy thác quy mô lớn được phân bổ vào cổ phiếu SEA đặt ra một số góc nhìn.

Một mặt, đây có thể là chiến lược đầu tư dài hạn dựa trên kỳ vọng tái cấu trúc doanh nghiệp hoặc giá trị tài sản chưa được phản ánh đầy đủ.

Mặt khác, cũng không loại trừ khả năng các khoản đầu tư này gắn với những mục tiêu rộng hơn, chẳng hạn như tham gia vào cấu trúc sở hữu hoặc đồng hành cùng các kế hoạch phát triển của Seaprodex.

Thế nhưng trước mắt, đây vẫn là một dấu hỏi lớn khi chưa có đủ cơ sở để khẳng định mục tiêu cụ thể phía sau các quyết định phân bổ vốn ủy thác của Red Capital.

Red Capital chỉ là một mắt xích nhỏ?

Việc thay đổi cơ cấu cổ đông tại Red Capital diễn ra trong bối cảnh doanh nghiệp này đã trải qua nhiều lần chuyển đổi chủ sở hữu trong quá khứ. Từ tiền thân là công ty quản lý quỹ có liên quan đến GPBank, đến giai đoạn thuộc Chứng khoán IB (nay là Chứng khoán VIX), trước khi mang tên Red Capital như hiện tại.

Sự dịch chuyển quyền kiểm soát mới nhất, cùng với các mối liên hệ nhân sự và danh mục đầu tư đặc thù, cho thấy Red Capital có thể đang đóng vai trò như một mắt xích trong mạng lưới đầu tư rộng hơn - nơi các dòng vốn, cấu trúc sở hữu và chiến lược doanh nghiệp có sự giao thoa nhất định.

Ở góc độ thị trường, những thay đổi này không chỉ phản ánh câu chuyện nội tại của một công ty quản lý quỹ quy mô nhỏ, mà còn gợi mở cách thức các dòng vốn được tổ chức và vận hành trong những hệ sinh thái đầu tư có liên kết chặt chẽ.