Sau cú sốc thuế quan, doanh nghiệp bất động sản khu công nghiệp nào đang nắm lợi thế phục hồi sớm?

18/12/2025 - 11:365 phút đọc

(Banker.vn) Sau cú sốc thuế quan, thị trường bất động sản khu công nghiệp đã dần ổn định với dòng vốn FDI có sự chọn lọc hơn.

Dòng vốn FDI chưa rời đi

Chính sách thuế đối ứng của Mỹ từng tạo ra những xáo trộn đáng kể đối với thị trường bất động sản khu công nghiệp (BĐS KCN) Việt Nam trong năm 2025. Tâm lý thận trọng lan rộng, nhiều quyết định thuê đất bị trì hoãn, đặc biệt tại các khu vực có nguồn cung mới lớn. Tuy vậy, khi mức thuế áp dụng dần được xác lập rõ ràng hơn, thị trường KCN đang xuất hiện những tín hiệu ổn định, dù triển vọng phục hồi được nhìn nhận là có sự phân hóa giữa các doanh nghiệp.

margin: 15px auto;" />

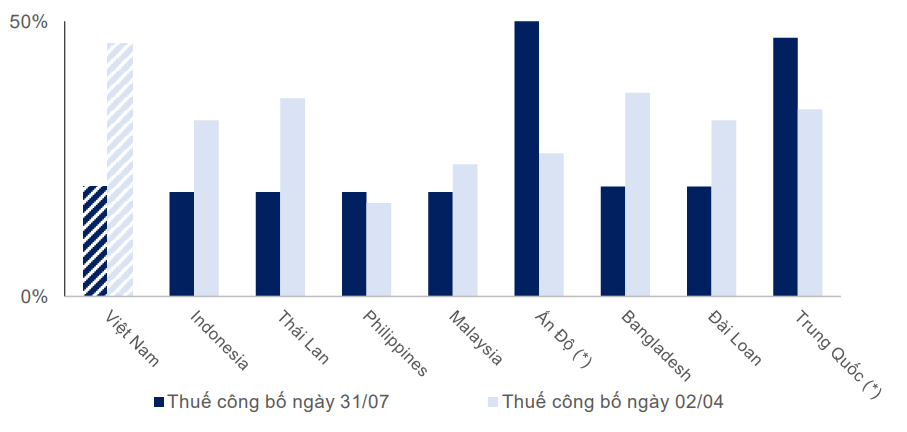

margin: 15px auto;" />Theo MBS Research, mức thuế Mỹ áp cho hàng hóa nhập khẩu từ Việt Nam hiện quanh 19%, tương đương với Thái Lan, Indonesia hay Malaysia và thấp hơn đáng kể so với Ấn Độ. Trong bối cảnh đó, lợi thế cạnh tranh của Việt Nam vẫn đến từ năng lực sản xuất, chi phí lao động và mạng lưới 16 hiệp định thương mại tự do, giúp doanh nghiệp FDI đa dạng hóa thị trường xuất khẩu.

Diễn biến của dòng vốn đầu tư nước ngoài cho thấy tác động của thuế quan mang tính tâm lý nhiều hơn là sự đảo chiều xu hướng. 11 tháng năm 2025, vốn FDI giải ngân đạt 19,6 tỷ USD, tăng 11% so với cùng kỳ, trong khi vốn đăng ký mới đạt 9,2 tỷ USD, giảm 20%. Theo MBS, xu hướng giảm của vốn đăng ký mới đã có dấu hiệu thu hẹp kể từ sau tháng 8/2025, đây là thời điểm Mỹ công bố cụ thể mức thuế đối ứng với các đối tác thương mại.

Điều này phản ánh thực tế rằng FDI không rút khỏi Việt Nam, mà chuyển sang trạng thái chọn lọc và thận trọng hơn, ưu tiên những dự án có vị trí thuận lợi, hạ tầng đồng bộ và khả năng kết nối logistics tốt.

Phục hồi phân hóa giữa hai miền

Sự thận trọng của nhà đầu tư thể hiện rõ trên thị trường BĐS KCN, nhưng mức độ tác động không đồng đều. Tại miền Bắc, theo số liệu CBRE, diện tích hấp thụ đất KCN trong 9 tháng 2025 đạt gần 350 ha, tỷ lệ lấp đầy vào cuối quý III ở mức 78%, chỉ giảm nhẹ 1,5 điểm phần trăm so với cùng kỳ. Giá chào thuê trung bình đạt khoảng 142 USD/m²/kỳ hạn còn lại, tăng khoảng 4% so với cùng kỳ, chủ yếu nhờ các KCN mới tại Hải Phòng gia nhập thị trường.

Ngược lại, tại miền Nam, diện tích đất KCN được hấp thụ trong 9 tháng 2025 chỉ khoảng 80 ha, thấp hơn 70% so với cùng kỳ, trong khi riêng quý III/2025 thị trường đón thêm khoảng 853 ha nguồn cung mới. Giá chào thuê trung bình đạt khoảng 183 USD/m²/kỳ hạn còn lại, nhưng mức tăng khá khiêm tốn do nhiều dự án mới nằm xa trung tâm.

Đáng chú ý, phân khúc kho và xưởng xây sẵn có diễn biến tích cực hơn. Trong 9 tháng 2025, diện tích hấp thụ kho/xưởng tại miền Bắc đạt khoảng 0,6 triệu m², tăng hơn 36% so với cùng kỳ, cho thấy nhu cầu vẫn hiện hữu ở những mô hình linh hoạt, giúp doanh nghiệp sản xuất giảm chi phí đầu tư ban đầu.

Doanh nghiệp nào có lợi thế phục hồi sớm?

Trong bối cảnh thị trường chưa phục hồi mạnh, lợi thế đang nghiêng về các doanh nghiệp sở hữu quỹ đất lớn, pháp lý rõ ràng và khả năng đưa sản phẩm ra thị trường trong ngắn hạn. Đây cũng là nhóm doanh nghiệp được MBS ưu tiên trong danh mục theo dõi cho giai đoạn 2026.

Với Kinh Bắc (KBC), MBS cho biết doanh nghiệp đã được phê duyệt thêm nhiều dự án KCN mới, qua đó nâng tổng quỹ đất KCN tăng thêm khoảng 2.200 ha. Đáng chú ý, KBC đã ký các biên bản ghi nhớ (MOU) liên quan đến việc thuê đất với tổng diện tích hơn 100 ha tại các KCN như Nam Sơn – Hạp Lĩnh, Quế Võ 2 mở rộng và Tràng Duệ 3. Dù MOU mới phản ánh giai đoạn ghi nhận nhu cầu và ý định hợp tác ban đầu, đây vẫn là cơ sở để nhận diện những doanh nghiệp đang có “pipeline” khách thuê trong bối cảnh thị trường còn thận trọng.

Tương tự, Idico (IDC) được đánh giá có nền tảng thuận lợi nhờ quỹ đất KCN được bổ sung khoảng 1.200 ha từ năm 2024 đến nay. MBS dẫn thông tin cho biết các khách thuê lớn đến từ Trung Quốc đã quay lại đàm phán thuê đất, và một số hợp đồng đáng kể đã được ký trong tháng 10/2025. Diễn biến này cho thấy khi bất định thuế quan giảm bớt, dòng vốn sản xuất có xu hướng quay lại những chủ đầu tư KCN đã sẵn sàng về quỹ đất và hạ tầng.

Đối với các doanh nghiệp khác như BCM, SZC hay VGC, MBS nhìn nhận mỗi doanh nghiệp đều sở hữu quỹ đất và lợi thế riêng gắn với hạ tầng và vị trí dự án. Tuy nhiên, khả năng phục hồi sớm hay muộn sẽ phụ thuộc nhiều vào tiến độ hoàn thiện pháp lý, giải phóng mặt bằng cũng như mức độ hưởng lợi từ các tuyến logistics trọng điểm.

Dù triển vọng năm 2026 được nhìn nhận tích cực hơn, MBS cũng lưu ý các rủi ro vẫn hiện hữu, từ chính sách thuế của Mỹ, vấn đề xuất xứ hàng hóa đến chi phí giải phóng mặt bằng gia tăng khi cơ chế đền bù tiệm cận giá thị trường. Điều này cho thấy sự phục hồi của ngành KCN nhiều khả năng diễn ra theo hướng thận trọng và có chọn lọc.

Trong bức tranh đó, lợi thế của doanh nghiệp BĐS KCN không nằm ở kết quả kinh doanh ngắn hạn, mà ở chất lượng quỹ đất, mức độ sẵn sàng pháp lý và vị trí dự án. Khi cú sốc thuế quan dần được hấp thụ, chính những yếu tố này sẽ quyết định doanh nghiệp nào có thể đi trước trong chu kỳ phục hồi mới của thị trường bất động sản khu công nghiệp Việt Nam.