Tóm tắt: Nghiên cứu này phân tích tác động của cấu trúc nguồn vốn huy động đến khả năng sinh lời của các ngân hàng thương mại (NHTM) Việt Nam giai đoạn 2015 - 2024, đồng thời đánh giá vai trò điều tiết của vốn chủ sở hữu trong mối quan hệ này. Bài viết sử dụng mô hình System GMM để xử lý nội sinh trên cơ sở phân tích hai cấu phần chính của cấu trúc nguồn vốn gồm tỉ trọng tiền gửi khách hàng (CusDEP) và nguồn vốn phi tiền gửi (NonDEP). Kết quả thực nghiệm cho thấy CusDEP tác động tiêu cực đến tỉ suất lợi nhuận trên vốn chủ sở hữu (ROE) trong khi NonDEP tác động tích cực đến ROE. Điều này hàm ý rằng khả năng sinh lời của ngân hàng có xu hướng suy giảm khi quy mô huy động tiền gửi truyền thống mở rộng, nhưng lại được cải thiện khi ngân hàng khai thác các nguồn vốn phi tiền gửi. Bên cạnh đó, các biến tương tác cho thấy vốn chủ sở hữu đóng vai trò điều tiết quan trọng, khi mức vốn hóa cao có khả năng làm suy yếu tác động bất lợi của tiền gửi khách hàng đối với ROE. Những phát hiện này đóng góp bằng chứng thực nghiệm mới cho lý thuyết cấu trúc vốn ngân hàng trong bối cảnh thị trường mới nổi, đồng thời cung cấp hàm ý chính sách nhằm tối ưu hóa cơ cấu nguồn vốn, tăng cường vốn chủ sở hữu và nâng cao khả năng sinh lời của hệ thống ngân hàng Việt Nam.

Từ khóa: Cấu trúc nguồn vốn huy động, khả năng sinh lời, tiền gửi khách hàng, nợ phi tiền gửi.

THE IMPACT OF FUNDING STRUCTURE ON THE PROFITABILITY

OF VIETNAMESE COMMERCIAL BANKS: THE MODERATING ROLE OF EQUITY CAPITAL

Abstract: This study examines the impact of funding structure on the profitability of Vietnamese commercial banks over the period 2015 - 2024, while simultaneously assessing the moderating role of equity capital in this relationship. Using bank-level panel data, the study employs the System GMM estimator to address endogeneity issues, focusing on two key components of the funding structure: the ratio of customer deposits (CusDEP) and non-deposit liabilities (NonDEP). The empirical results indicate that CusDEP has a negative effect on return on equity (ROE), whereas NonDEP exerts a positive impact on ROE. These findings suggest that bank profitability tends to decline as reliance on traditional customer deposits expands, while it improves when banks increasingly utilize non-deposit funding sources. Other hand, the interaction terms reveal that equity capital plays a significant moderating role, as higher capitalization levels are able to mitigate the adverse impact of customer deposits on ROE. This study provides new empirical evidence for bank capital structure theory in the context of emerging markets and offers policy implications for optimizing funding structures, strengthening equity capital and enhancing the sustainable profitability of the Vietnamese banking system.

Keywords: Funding structure, profitability, customer deposits, non-deposit liabilities.

margin: 15px auto;" /> margin: 15px auto;" /> |

| Ảnh minh họa (Nguồn: Internet) |

1. Đặt vấn đề

Trong hoạt động ngân hàng hiện đại, cơ cấu nguồn vốn huy động được xem là một trong những nhân tố then chốt ảnh hưởng đến khả năng sinh lời của NHTM. Sự khác biệt về chi phí, mức độ ổn định và khả năng hỗ trợ thanh khoản giữa các nguồn vốn cho thấy cơ cấu nguồn vốn không chỉ quyết định chiến lược kinh doanh mà còn chi phối mức độ bền vững của lợi nhuận. Nhiều nghiên cứu thực nghiệm ghi nhận rằng, việc gia tăng đòn bẩy tài chính và duy trì mức vốn thấp có thể làm gia tăng rủi ro, từ đó làm suy giảm ROE của ngân hàng (Berger và Di Patti, 2006). Ngược lại, các ngân hàng có nền tảng vốn vững chắc thường duy trì hiệu quả hoạt động ổn định hơn và có khả năng chống chịu tốt hơn trước các cú sốc kinh tế, đặc biệt trong các giai đoạn khủng hoảng tài chính ((Berger và Bouwman, 2013a).

Bên cạnh đó, sự dịch chuyển trong cơ cấu nguồn vốn giữa tiền gửi khách hàng và các nguồn nguồn vốn phi tiền gửi cũng đặt ra những thách thức mới đối với khả năng sinh lời của ngân hàng. Tuy nhiên, việc phụ thuộc nhiều vào nguồn vốn phi tiền gửi có thể khiến ngân hàng trở nên nhạy cảm hơn trước các biến động tín dụng, làm lợi nhuận và ROE giảm mạnh khi điều kiện kinh doanh xấu đi (Demirgüç-Kunt và Huizinga, 2010). Điều này hàm ý rằng cơ cấu nguồn vốn không chỉ tác động trực tiếp đến ROE mà còn ảnh hưởng đến mức độ ổn định của khả năng sinh lời trong dài hạn.

Tiền gửi khách hàng thường được xem là nguồn vốn ổn định và có chi phí huy động tương đối thấp, qua đó góp phần hỗ trợ hoạt động cho vay và cải thiện lợi nhuận ngân hàng. Việc duy trì quy mô tiền gửi phù hợp giúp ngân hàng nâng cao hiệu quả tài chính và cải thiện ROE (Nkechi, 2019; Haddawee và Flayyih, 2020). Bài viết này được thực hiện nhằm phân tích tác động của cơ cấu nguồn vốn huy động đến ROE của các NHTM Việt Nam, đồng thời đánh giá vai trò điều tiết của vốn chủ sở hữu trong mối quan hệ này. Thông qua việc sử dụng các mô hình kinh tế lượng phù hợp với dữ liệu bảng và đặc điểm động của ROE, nghiên cứu kỳ vọng cung cấp bằng chứng thực nghiệm có giá trị, qua đó hỗ trợ việc hoàn thiện chiến lược quản trị nguồn vốn, nâng cao khả năng sinh lời và củng cố sự ổn định của hệ thống ngân hàng Việt Nam.

2. Tổng quan và giả thuyết nghiên cứu

Nhiều nghiên cứu được thực hiện để tìm hiểu về tác động của cấu trúc nguồn vốn đến khả năng sinh lời của NHTM. Berger và Di Patti (2006) chứng minh rằng đòn bẩy tài chính cao, mức vốn chủ sở hữu thấp làm tăng rủi ro, từ đó làm suy giảm ROE. Bên cạnh đó, Berger và Bouwman (2013b) cho thấy vốn ngân hàng đóng vai trò quan trọng trong việc tăng khả năng chống chịu rủi ro và nâng cao hiệu quả hoạt động, đặc biệt trong giai đoạn khủng hoảng tài chính, vốn mạnh hơn giúp ngân hàng giảm thiểu các tổn thất tín dụng, nhờ đó hỗ trợ khả năng sinh lời.

Nhiều nghiên cứu khẳng định rủi ro tín dụng làm giảm lợi nhuận và ROE, nhưng mức độ tác động phụ thuộc vào đặc điểm nguồn vốn. Theo Demirgüç-Kunt và Huizinga (2010), các ngân hàng phụ thuộc vào nguồn vốn phi tiền gửi thường chịu rủi ro cao hơn và dễ suy giảm lợi nhuận khi chất lượng tín dụng xấu đi. Wang (2025) chứng minh rằng, tỉ trọng nguồn vốn phi tiền gửi càng lớn thì hành vi chấp nhận rủi ro càng cao, khiến ROE giảm mạnh hơn khi rủi ro tín dụng tăng. Nghiên cứu của Nkechi (2019); Haddawee và Flayyih (2020) cho thấy tiền gửi ngân hàng có tác động tích cực đến khả năng sinh lời, phản ánh quy mô và sự ổn định của nguồn vốn huy động giúp ngân hàng mở rộng hoạt động cho vay, từ đó cải thiện lợi nhuận. Một số nghiên cứu cũng chỉ ra rằng, chi phí vận hành ảnh hưởng tiêu cực đến khả năng sinh lời của các NHTM (Muriithi và Muigai, 2017), thanh khoản cao giảm rủi ro cho ngân hàng nhưng đôi khi lợi nhuận thấp hơn (Demirguc-Kunt và cộng sự, 2003).

Tóm lại, ROE của ngân hàng chịu tác động đồng thời từ tiền gửi khách hàng, cấu trúc vốn (thông qua tác động đến rủi ro tín dụng), quy mô ngân hàng, cơ cấu cho vay, điều kiện kinh tế vĩ mô, chi phí vận hành và thanh khoản. Mức độ và chiều tác động khác nhau tùy bối cảnh quốc gia và đặc điểm ngân hàng, nhưng tất cả đều là những nhân tố quan trọng quyết định hiệu quả tài chính và ROE của các NHTM.

Tổng hợp các nghiên cứu cho thấy ROE của NHTM chịu tác động đồng thời từ cơ cấu nguồn vốn huy động, vốn chủ sở hữu, rủi ro tín dụng, đặc điểm ngân hàng và điều kiện kinh tế vĩ mô. Tuy nhiên, bằng chứng thực nghiệm về vai trò điều tiết của vốn chủ sở hữu trong mối quan hệ giữa cơ cấu nguồn vốn huy động và khả năng sinh lời tại Việt Nam vẫn còn hạn chế, đặc biệt trong giai đoạn gần đây khi hệ thống ngân hàng trải qua những thay đổi mạnh về huy động vốn và yêu cầu an toàn vốn. Khoảng trống này là cơ sở để nghiên cứu hiện tại tiếp cận vấn đề theo hướng tích hợp, làm rõ tác động của từng cấu phần nguồn vốn đến ROE, đồng thời đánh giá vai trò điều tiết của vốn chủ sở hữu trong mối quan hệ này.

Từ tổng quan nghiên cứu, giả thuyết được đề xuất như sau:

Giả thuyết H1: Tỉ trọng tiền gửi khách hàng (CusDEP) có tác động tiêu cực đến tỉ suất sinh lời vốn chủ sở hữu (ROE) của các NHTM Việt Nam.

Giả thuyết H2: Tỉ trọng nguồn vốn phi tiền gửi (NonDEP) có tác động tích cực đến tỉ suất sinh lời vốn chủ sở hữu (ROE) của các NHTM Việt Nam.

Giả thuyết H3: Vốn chủ sở hữu (EQU) làm giảm tác động tiêu cực của tỉ trọng tiền gửi khách hàng (CusDEP) đến tỉ suất sinh lời vốn chủ sở hữu (ROE) của các NHTM Việt Nam.

Giả thuyết H4: Vốn chủ sở hữu (EQU) làm giảm tác động tích cực của tỉ trọng nguồn vốn phi tiền gửi (NonDEP) đến tỉ suất sinh lời vốn chủ sở hữu (ROE) của các NHTM Việt Nam.

3. Phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

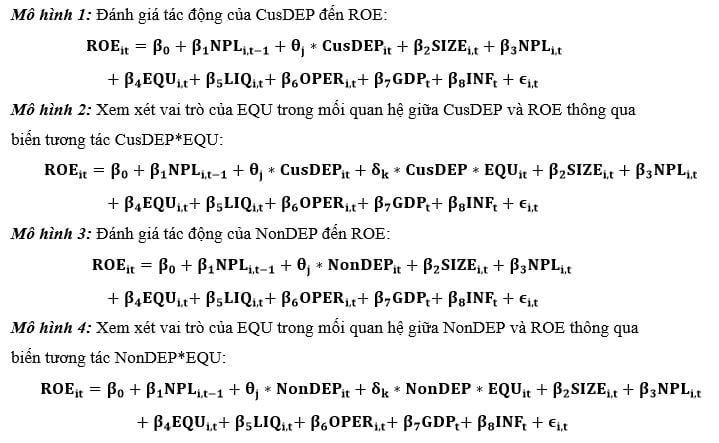

Trên cơ sở nghiên cứu của Gropp và Heider (2010); Berger và Bouwman (2013b); Makri và cộng sự (2014); Bitar và cộng sự (2018); Bayar (2019); Abbas và cộng sự (2021), tác giả xây dựng mô hình như sau:

|

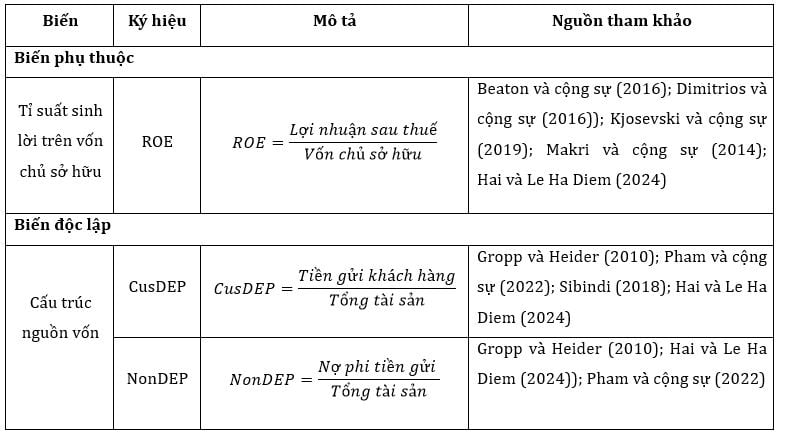

Bảng 1.1: Mô tả biến trong mô hình nghiên cứu

|

| Nguồn: Tổng hợp của tác giả |

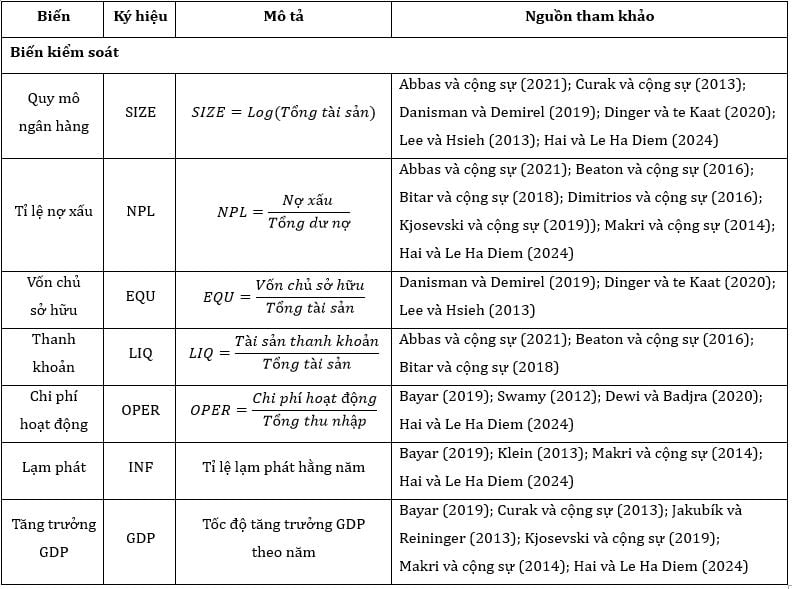

Bảng 1.2: Mô tả biến trong mô hình nghiên cứu

|

| Nguồn: Tổng hợp của tác giả |

3.2. Dữ liệu và phương pháp phân tích dữ liệu

Nghiên cứu sử dụng dữ liệu là báo cáo tài chính đã được kiểm toán của 27 NHTM Việt Nam giai đoạn 2015 - 2024 để tính toán các chỉ số bên trong ngân hàng. Các biến vĩ mô được lấy từ World Bank. Dữ liệu nghiên cứu gồm 246 quan sát (do một số NHTM không có dữ liệu đầy đủ ở tất cả các năm và do tồn tại dữ liệu trống nên đã bị loại bỏ). Theo Wooldridge (2010) và Roodman (2009), việc xây dựng một bộ dữ liệu nhất quán đặc biệt quan trọng đối với những mô hình kinh tế lượng bảng động như SYS-GMM. Bởi vì, mô hình sẽ ổn định hơn và tăng cường giá trị thống kê.

Dữ liệu được xử lý và kiểm định bằng các bước thống kê mô tả và tương quan. Sau đó chạy các mô hình hồi quy cơ bản như phương pháp bình phương nhỏ nhất tổng quát (OLS), mô hình hiệu ứng cố định (FEM), mô hình hiệu ứng ngẫu nhiên (REM), mô hình hiệu chỉnh tổng quát khả thi (FGLS). Sau đó, nghiên cứu thực hiện kiểm định liên quan đến các mô hình hồi quy trước đó và kiểm định nội sinh, đồng thời tiến hành ước lượng SYS-GMM để bảo đảm kết quả tin cậy. Cuối cùng, các kết quả được diễn giải, kiểm định tác động điều tiết của EQU thông qua việc tạo hai biến tương tác CusDEP*EQU và NonDEP*EQU, từ đó rút ra kết luận cùng các gợi ý chính sách cho các NHTM Việt Nam.

4. Kết quả nghiên cứu và thảo luận

4.1. Thống kê mô tả

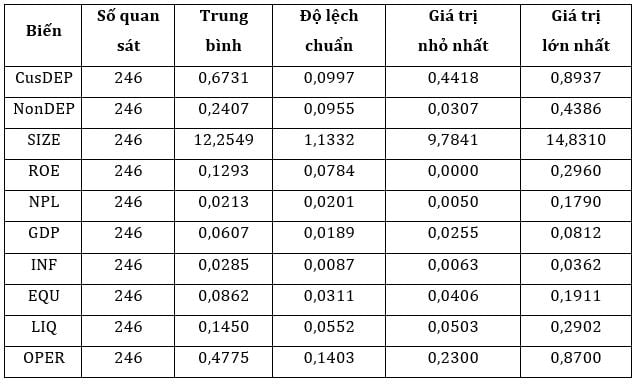

Bảng 2 cung cấp các thống kê mô tả về các biến được sử dụng trong nghiên cứu.

Bảng 2. Thống kê mô tả các biến

|

| Nguồn: Kết quả trích xuất từ phần mềm Stata 17 |

Kết quả cho thấy biến phụ thuộc ROE phản ánh khả năng sinh lời có trung bình 0,1293 và độ lệch chuẩn thấp, chứng tỏ mức sinh lời của các ngân hàng giai đoạn 2015 - 2024 khá ổn định. Tuy nhiên, biên độ từ 0 đến 0,296 cho thấy một số ngân hàng trải qua giai đoạn lợi nhuận giảm mạnh do trích lập dự phòng hoặc ảnh hưởng kéo dài của Covid-19, phù hợp với sự phân hóa lợi nhuận theo chất lượng tài sản và an toàn vốn trong thực tế.

Biến CusDEP có giá trị trung bình 0,6731 và biến thiên thấp, khẳng định hệ thống ngân hàng Việt Nam vẫn phụ thuộc chủ yếu vào huy động truyền thống, trong biến NonDEP chỉ đạt trung bình 0,2407 và phân tán cao hơn, phản ánh sự khác biệt lớn về khả năng tiếp cận thị trường vốn giữa các ngân hàng. Biến SIZE có giá trị trung bình 12,2549 và biên độ rộng, thể hiện sự phân tầng rõ rệt giữa nhóm ngân hàng lớn mang tính hệ thống và các ngân hàng nhỏ hơn.

4.2. Phân tích tự tương quan

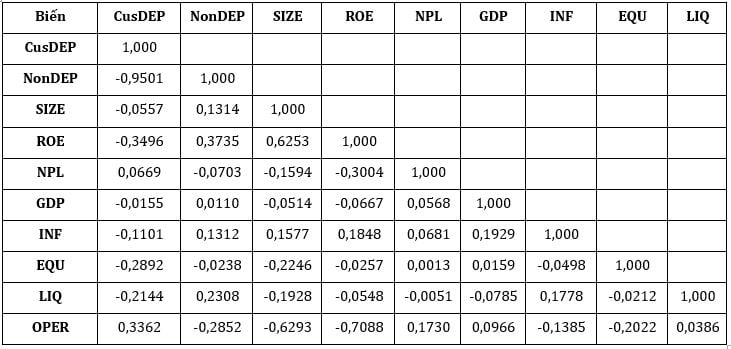

Bảng 3 trình bày ma trận tương quan giữa các biến trong mô hình nghiên cứu.

Bảng 3. Ma trận tương quan giữa các biến

|

| Nguồn: Kết quả trích xuất từ phần mềm Stata 17 |

Theo Gujarati và Porter (2003), hệ số tương quan giữa các biến dao động trong khoảng từ -1 đến 1. Kennedy (2008) cho rằng, hiện tượng đa cộng tuyến nghiêm trọng có thể xảy ra khi hệ số tương quan tuyệt đối giữa hai biến độc lập vượt quá ngưỡng 0,8. Kết quả Bảng 3 cho thấy phần lớn các cặp biến có hệ số tương quan ở mức thấp đến trung bình và không vượt ngưỡng cảnh báo 0,8, ngoại trừ cặp CusDEP và NonDEP có tương quan âm rất mạnh (-0,9501), phản ánh mối quan hệ thay thế mang tính bản chất trong cơ cấu nguồn vốn huy động của ngân hàng. Xét mối quan hệ với biến phụ thuộc ROE, CusDEP tương quan âm trong khi NonDEP tương quan dương, cho thấy tác động trái chiều của các cấu phần nguồn vốn đến khả năng sinh lời, phù hợp với kỳ vọng lý thuyết.

4.3. Kiểm định mô hình

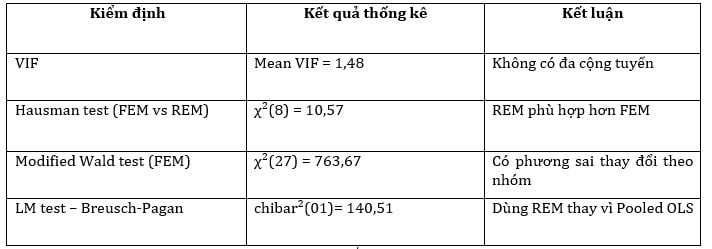

Bảng 4. Kiểm định tác động của tiền gửi khách hàng lên ROE

|

| Nguồn: Kết quả trích xuất từ phần mềm Stata 17 |

Bảng 4 cho thấy mô hình không gặp vấn đề đa cộng tuyến với hệ số VIF trung bình đạt 1,48. Kiểm định Hausman cho thấy REM phù hợp hơn so với mô hình tác động cố định. Đồng thời, các kiểm định LM và Wald xác nhận việc sử dụng mô hình dữ liệu bảng là cần thiết thay cho Pooled OLS. Nhìn chung, các kết quả kiểm định khẳng định tính phù hợp và độ tin cậy của mô hình, đồng thời nhấn mạnh yêu cầu xử lý phương sai thay đổi và tự tương quan trong các phân tích hồi quy tiếp theo.

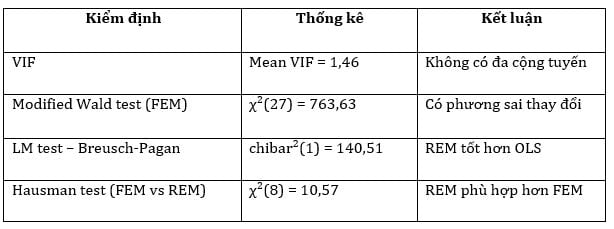

Bảng 5. Kiểm định tác động của nguồn vốn phi tiền gửi đến ROE

|

| Nguồn: Kết quả trích xuất từ phần mềm Stata 17 |

Bảng 5 cho thấy mô hình không tồn tại hiện tượng đa cộng tuyến nghiêm trọng, với hệ số VIF trung bình ở mức thấp. Kết quả kiểm định Modified Wald dưới mô hình FEM cho thấy tồn tại hiện tượng phương sai thay đổi dữ liệu trong bảng, hàm ý cần hiệu chỉnh sai số khi ước lượng. Kiểm định LM Breusch-Pagan bác bỏ giả thuyết mô hình OLS là phù hợp, cho thấy mô hình REM là lựa chọn ưu việt hơn. Đồng thời, kiểm định Hausman cho thấy mô hình REM là phù hợp hơn so với mô hình FEM. Tổng thể, các kết quả kiểm định khẳng định việc ước lượng mô hình REM với sai số chuẩn hiệu chỉnh là phù hợp và bảo đảm độ tin cậy thống kê của các kết quả nghiên cứu.

4.4. Kiểm định nội sinh

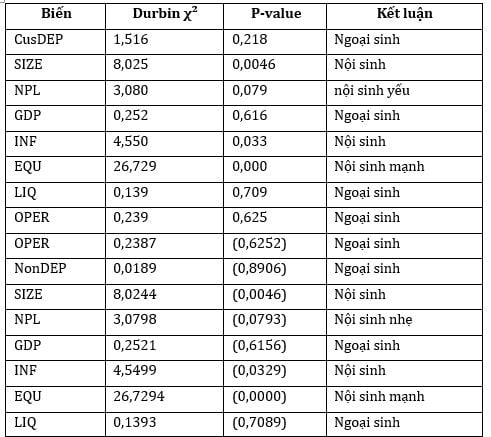

Bảng 6. Kết quả kiểm định nội sinh

|

| Nguồn: Kết quả trích xuất từ phần mềm Stata 17 |

Kết quả kiểm định từ Bảng 6 cho thấy tồn tại vấn đề nội sinh trong mô hình. Cụ thể, SIZE và EQU thể hiện mức độ nội sinh mạnh, trong INF có dấu hiệu nội sinh ở mức vừa và NPL có biểu hiện nội sinh nhẹ. Ngược lại, các biến khác không cho thấy dấu hiệu nội sinh và có thể xem là ngoại sinh. Những kết quả này hàm ý rằng việc sử dụng các mô hình hồi quy tĩnh như OLS, FEM hoặc REM có thể dẫn đến ước lượng chệch và kém hiệu quả. Do đó, nghiên cứu lựa chọn mô hình System GMM nhằm xử lý nội sinh, kiểm soát hiệu ứng không quan sát được và tự tương quan, qua đó bảo đảm độ tin cậy và tính bền vững của các kết quả ước lượng.

4.6. Mô hình hồi quy SYS-GMM

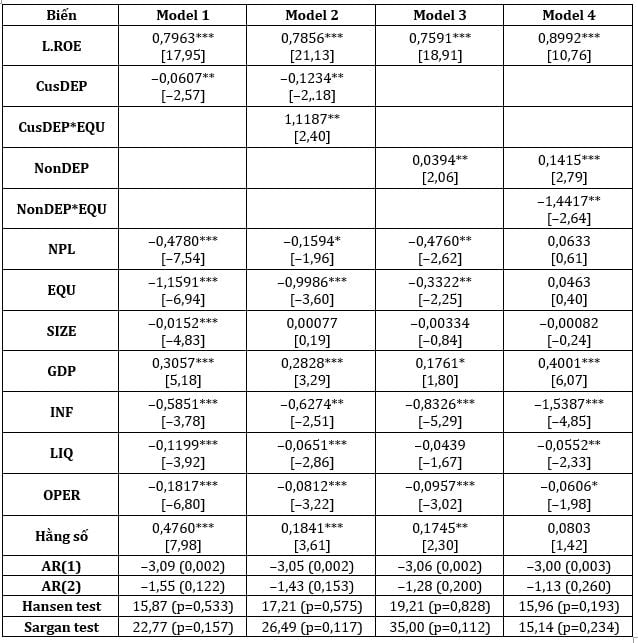

Bảng 7. Kết quả hồi quy tác động của nguồn vốn huy động đến ROE

|

| Nguồn: Kết quả trích xuất từ phần mềm Stata 17 |

Kết quả SYS-GMM cho ROE của các NHTM Việt Nam giai đoạn 2015 - 2024 chịu ảnh hưởng đáng kể từ cơ cấu nguồn vốn huy động và vai trò điều tiết của vốn chủ sở hữu. Hệ số trễ của ROE có giá trị cao và có ý nghĩa thống kê, phản ánh tính bền vững và động học của lợi nhuận ngân hàng qua các năm. CusDEP có tác động âm đến ROE, cho thấy việc phụ thuộc quá lớn vào nguồn vốn tiền gửi có thể làm suy giảm hiệu quả sinh lời do ràng buộc thanh khoản và tình trạng dư thừa vốn. Tuy nhiên, khi xét đến yếu tố tương tác, vốn chủ sở hữu làm thay đổi chiều tác động này, khi mức vốn hóa cao giúp ngân hàng sử dụng hiệu quả hơn nguồn vốn tiền gửi, qua đó cải thiện ROE. Điều này khẳng định vai trò điều tiết tích cực của vốn chủ sở hữu trong việc chuyển hóa nguồn vốn huy động truyền thống thành lợi thế sinh lời. Ngược lại, NonDEP có tác động dương đến ROE, phản ánh lợi ích của việc sử dụng linh hoạt các nguồn vốn này để tài trợ cho các dự án có chất lượng. Tuy nhiên, khi kết hợp với mức vốn chủ sở hữu cao, tác động của NonDEP trở nên tiêu cực, hàm ý rằng trong điều kiện ngân hàng đã có nguồn vốn dồi dào, việc mở rộng thêm nguồn vốn phi tiền gửi - nguồn vốn có chi phí cao làm gia tăng chi phí vốn và suy giảm hiệu quả sử dụng vốn. Kết quả này phản ánh đặc thù của hệ thống ngân hàng Việt Nam, trong đó nguồn vốn phi tiền gửi chỉ thực sự phát huy hiệu quả khi ngân hàng thiếu hụt nguồn tài trợ cho các cơ hội đầu tư sinh lời.

4.6. Thảo luận kết quả nghiên cứu

Kết quả nghiên cứu cho thấy vốn chủ sở hữu đóng vai trò điều tiết trung tâm trong mối quan hệ giữa cơ cấu nguồn vốn huy động và khả năng sinh lời của các NHTM Việt Nam giai đoạn 2015 - 2024. Các phát hiện thực nghiệm nhìn chung ủng hộ các giả thuyết H1 - H4, đồng thời phù hợp và mở rộng các kết luận trong tổng quan nghiên cứu quốc tế và trong nước.

Thứ nhất, kết quả cho thấy tỉ trọng tiền gửi khách hàng có tác động tiêu cực đến ROE, qua đó ủng hộ giả thuyết H1. Phát hiện này nhất quán với các nghiên cứu nhấn mạnh rằng việc phụ thuộc quá lớn vào tiền gửi có thể làm gia tăng ràng buộc thanh khoản và dẫn đến tình trạng dư thừa vốn không được phân bổ hiệu quả (Berger và Di Patti, 2006). Trong bối cảnh Việt Nam, kết quả này cũng phù hợp với các nghiên cứu cho rằng tiền gửi chỉ phát huy vai trò tích cực đối với lợi nhuận khi đi kèm với năng lực quản trị vốn và rủi ro hiệu quả; ngược lại, mở rộng huy động trong điều kiện vốn hóa thấp có thể làm suy giảm ROE do chi phí cơ hội và hiệu quả sử dụng vốn thấp.

Thứ hai, nguồn vốn phi tiền gửi có tác động tích cực đến ROE, qua đó ủng hộ giả thuyết H2. Kết quả này phù hợp với các nghiên cứu quốc tế cho rằng nguồn vốn phi tiền gửi giúp ngân hàng tăng tính linh hoạt tài chính và bổ sung nguồn tài trợ cho các dự án sinh lời khi nguồn vốn truyền thống bị hạn chế. Tuy nhiên, phát hiện này cũng cần được đặt trong bối cảnh các nghiên cứu cảnh báo rằng việc phụ thuộc quá mức vào nguồn vốn phi tiền gửi có thể làm gia tăng rủi ro và chi phí vốn (Demirgüç-Kunt và Huizinga, 2010), hàm ý rằng tác động tích cực của nguồn vốn phi tiền gửi chỉ phát sinh khi ngân hàng sử dụng nguồn vốn này một cách chọn lọc và có kiểm soát.

Thứ ba, kết quả tương tác cho thấy vốn chủ sở hữu làm suy yếu tác động tiêu cực của tiền gửi khách hàng lên ROE, qua đó ủng hộ giả thuyết H3. Phát hiện này nhất quán với các nghiên cứu nhấn mạnh vai trò của vốn ngân hàng trong việc nâng cao khả năng chống chịu và cải thiện hiệu quả hoạt động, đặc biệt trong bối cảnh bất ổn kinh tế (Berger và Bouwman, 2013b). Khi mức vốn hóa cao, ngân hàng có khả năng chủ động hơn trong phân bổ nguồn vốn huy động, giảm rủi ro thanh khoản và chuyển hóa tiền gửi khách hàng từ nguồn vốn mang tính ràng buộc thành lợi thế sinh lời. Kết quả này bổ sung bằng chứng cho lập luận rằng tác động của tiền gửi đến ROE không mang tính tuyến tính, mà phụ thuộc đáng kể vào nền tảng vốn chủ sở hữu.

Thứ tư, kết quả cho thấy vốn chủ sở hữu làm giảm tác động tích cực của nguồn vốn phi tiền gửi lên ROE, qua đó ủng hộ giả thuyết H4. Về mặt kinh tế, phát hiện này phù hợp với các nghiên cứu cho rằng nguồn vốn phi tiền gửi thường có chi phí cao và chỉ thực sự cải thiện lợi nhuận khi ngân hàng thiếu hụt nguồn tài trợ cho các cơ hội đầu tư sinh lời. Khi vốn chủ sở hữu đã ở mức cao, việc tiếp tục mở rộng nguồn vốn phi tiền gửi không những không mang lại lợi ích sinh lời tương xứng mà còn làm gia tăng chi phí vốn, qua đó làm suy giảm hiệu quả sử dụng vốn và biên lợi nhuận. Kết quả này phản ánh rõ đặc thù của hệ thống ngân hàng Việt Nam và bổ sung bằng chứng thực nghiệm cho các lập luận trong tổng quan nghiên cứu về mặt trái của nguồn vốn phi tiền gửi.

5. Kết luận và hàm ý

5.1. Kết luận

Nghiên cứu này phân tích tác động của cơ cấu nguồn vốn huy động đến khả năng sinh lời (của các NHTM Việt Nam giai đoạn 2015 - 2024, đồng thời làm rõ vai trò điều tiết của vốn chủ sở hữu trong mối quan hệ này. Kết quả thực nghiệm cho thấy ROE chịu ảnh hưởng đáng kể từ các cấu phần nguồn vốn huy động và các yếu tố nội tại của ngân hàng, trong đó vốn chủ sở hữu giữ vai trò quan trọng trong việc nâng cao hiệu quả sử dụng nguồn vốn. Các phát hiện cho thấy tiền gửi khách hàng và nguồn nguồn vốn phi tiền gửi tác động khác nhau đến ROE và mức độ tác động này phụ thuộc vào nền tảng vốn của ngân hàng.

Cụ thể, vốn chủ sở hữu giúp ngân hàng khai thác hiệu quả hơn nguồn tiền gửi khách hàng, qua đó cải thiện khả năng sinh lời. Ngược lại, khi vốn chủ sở hữu ở mức cao, việc mở rộng thêm các nguồn vốn phi tiền gửi có chi phí cao không mang lại lợi ích sinh lời tương xứng và có thể làm giảm hiệu quả sử dụng vốn. Điều này cho thấy vai trò điều tiết của vốn chủ sở hữu trong việc định hướng cơ cấu nguồn vốn phù hợp với mục tiêu sinh lời. Từ góc độ thực tiễn, kết quả nghiên cứu cung cấp bằng chứng thực nghiệm quan trọng ủng hộ việc duy trì mức vốn chủ sở hữu hợp lý nhằm nâng cao hiệu quả khai thác nguồn vốn huy động và kiểm soát chi phí vốn. Đồng thời, các phát hiện cũng làm rõ cơ sở kinh tế của việc áp dụng các chuẩn mực Basel II/III trong hệ thống ngân hàng Việt Nam, khi các yêu cầu về vốn tối thiểu và quản trị rủi ro góp phần hình thành cơ cấu nguồn vốn an toàn và hiệu quả.

5.2. Hàm ý chính sách

Kết quả nghiên cứu cho thấy vốn chủ sở hữu đóng vai trò điều tiết quan trọng trong mối quan hệ giữa cơ cấu nguồn vốn huy động và khả năng sinh lời của các NHTM Việt Nam. Trên cơ sở đó, nghiên cứu rút ra một số hàm ý chính sách và quản trị ngân hàng như sau:

Một là, các NHTM cần duy trì mức vốn chủ sở hữu hợp lý, không chỉ để đáp ứng các yêu cầu an toàn vốn theo Basel II/III mà còn nhằm nâng cao hiệu quả khai thác nguồn vốn huy động, đặc biệt là tiền gửi khách hàng. Nền tảng vốn vững chắc giúp ngân hàng chủ động hơn trong phân bổ nguồn vốn, giảm rủi ro thanh khoản và cải thiện khả năng sinh lời.

Hai là, tiền gửi khách hàng nên tiếp tục được xem là nguồn vốn ưu tiên trong chiến lược huy động do đặc tính chi phí thấp và tính ổn định tương đối cao. Tuy nhiên, việc mở rộng huy động tiền gửi cần gắn liền với năng lực quản trị vốn và khả năng hấp thụ của ngân hàng, tránh tình trạng dư thừa vốn làm suy giảm hiệu quả sử dụng vốn và ROE.

Ba là, nguồn vốn phi tiền gửi cần được sử dụng một cách thận trọng và có chọn lọc. Trong điều kiện vốn chủ sở hữu đã ở mức cao, việc mở rộng thêm nguồn vốn phi tiền gửi có thể làm gia tăng chi phí vốn và làm giảm biên lợi nhuận. Do đó, các ngân hàng chỉ nên huy động và sử dụng nguồn vốn phi tiền gửi khi thực sự cần thiết để bổ sung vốn cho các dự án đầu tư hoặc hoạt động tín dụng có chất lượng và khả năng sinh lời cao.

Bốn là, cơ cấu nguồn vốn cần được điều chỉnh linh hoạt theo mức vốn chủ sở hữu, nhằm cân bằng giữa việc khai thác lợi thế của tiền gửi khách hàng và kiểm soát chi phí từ các nguồn vốn phi tiền gửi. Cách tiếp cận này giúp ngân hàng tối ưu hóa ROE trong khi vẫn bảo đảm an toàn vốn và ổn định tài chính.

Cuối cùng, các ngân hàng cần tăng cường quản trị chi phí vốn, quản lý dư vốn và duy trì thanh khoản hợp lý, qua đó hạn chế các tác động bất lợi đến hiệu quả hoạt động. Về phía cơ quan quản lý, kết quả nghiên cứu cung cấp thêm cơ sở thực nghiệm cho việc tiếp tục triển khai và hoàn thiện các quy định về an toàn vốn và quản trị rủi ro theo Basel II/III, phù hợp với điều kiện thực tiễn của hệ thống ngân hàng Việt Nam.

5.2. Hạn chế của nghiên cứu

Mặc dù cung cấp bằng chứng thực nghiệm về tác động của cơ cấu nguồn vốn và vai trò điều tiết của vốn chủ sở hữu đối với khả năng sinh lời của các NHTM Việt Nam giai đoạn 2015 - 2024 nhưng nghiên cứu vẫn tồn tại một số hạn chế. Cụ thể, nghiên cứu chủ yếu sử dụng các phương pháp kinh tế lượng truyền thống, chưa xem xét các mối quan hệ phức tạp hơn giữa các biến. Đồng thời, mô hình tập trung vào các yếu tố tài chính và vĩ mô, trong khi các nhân tố phi tài chính như chất lượng quản trị và chiến lược kinh doanh chưa được đưa vào phân tích. Những hạn chế này gợi mở hướng nghiên cứu tiếp theo nhằm mở rộng phương pháp và tập biến để làm rõ hơn cơ chế tác động trong hoạt động ngân hàng.

Tài liệu tham khảo

1. Abbas, F., Masood, O., Ali, S., & Rizwan, S. (2021), How do capital ratios affect bank risk-taking: New evidence from the United States. Sage Open, 11(1), 2158244020979678.

2. Bayar, Y. (2019), Macroeconomic, institutional and bank-specific determinants of non-performing loans in emerging market economies: A dynamic panel regression analysis. Journal of Central Banking Theory and Practice, 8(3), 95-110.

3. Beaton, M. K., Myrvoda, M. A., & Thompson, S. (2016), Non-performing loans in the ECCU: Determinants and macroeconomic impact. International Monetary Fund.

4. Berger, A. N., & Bouwman, C. H. S. (2013a), How does capital affect bank performance during financial crises? Journal of Financial Economics, 109(1), pages 146-176.

5. Berger, A. N., & Bouwman, C. H. S. (2013b), How does capital affect bank performance during financial crises? Journal of Financial Economics, 109(1), pages 146-176.

6. Berger, A. N., & Di Patti, E. B. (2006), Capital structure and firm performance: A new approach to testing agency theory and an application to the banking industry. Journal of Banking & Finance, 30(4), 1065-1102.

7. Bitar, M., Pukthuanthong, K., & Walker, T. (2018), The effect of capital ratios on the risk, efficiency and profitability of banks: Evidence from OECD countries. Journal of International Financial Markets, Institutions and Money, 53, pages 227-262.

8. Bourke. (1989), Concentration and other determinants of bank profitability in Europe, North America and Australia. Journal of Banking & Finance, 13(1), pages 65-79.

9. Curak, M., Pepur, S., & Poposki, K. (2013), Determinants of non-performing loans-evidence from Southeastern European banking systems. Banks & Bank Systems, 8, Iss. 1, pages 45-53.

10. Danisman, G. O., & Demirel, P. (2019), Bank risk-taking in developed countries: The influence of market power and bank regulations. Journal of International Financial Markets, Institutions and Money, 59, pages 202-217.

11. Demirgüç-Kunt, A., & Huizinga, H. (2010), Bank activity and funding strategies: The impact on risk and returns. Journal of Financial Economics, 98(3), pages 626-650.

12.Demirguc-Kunt, A., Laeven, L., & Levine, R. (2003), Regulations, market structure, institutions, and the cost of financial intermediation. National Bureau of Economic Research Cambridge, Mass., USA.

13. Dewi, N. K. C., & Badjra, I. B. (2020), The effect Of NPL, LDR and operational cost of operational income on ROA. American Journal of Humanities and Social Sciences Research (AJHSSR), 4(7), 171-178.

14. Dimitrios, A., Helen, L., & Mike, T. (2016), Determinants of non-performing loans: Evidence from Euro-area countries. Finance Research Letters, 18, pages 116-119.

15. Dinger, V., & te Kaat, D. M. (2020), Cross-border capital flows and bank risk-taking. Journal of Banking & Finance, 117, 105842.

16. Gropp, R., & Heider, F. (2010), The determinants of bank capital structure. Review of Finance, 14(4), pages 587-622.

17. Gujarati, D. N., & Porter, D. C. (2003), Basic econometrics (ed.). Singapore: McGrew Hill Book Co.

18. Haddawee, A. H., & Flayyih, H. H. (2020), The relationship between bank deposits and profitability for commercial banks. International Journal of Innovation, Creativity and Change, 13(7), pages 226-234.

19. Hai, N. P., & Le Ha Diem, C. (2024), Credit risk of Vietnamese commercial banks: does capital structure matter? Journal of Banking Regulation, 25(3), pages 272-283.

20. Jakubík, P., & Reininger, T. (2013), Determinants of nonperforming loans in Central, Eastern and Southeastern Europe. Focus on European Economic Integration, 3, pages 48-66.

21. Kennedy, P. (2008), A guide to econometrics. John Wiley & Sons.

22. Kjosevski, J., Petkovski, M., & Naumovska, E. (2019), Bank-specific and macroeconomic determinants of non-performing loans in the Republic of Macedonia: Comparative analysis of enterprise and household NPLs. Economic Research-Ekonomska Istraživanja, 32(1), 1185-1203.

23. Klein, N. (2013), Non-performing loans in CESEE: Determinants and impact on macroeconomic performance. International Monetary Fund.

24. Lee, C.-C., & Hsieh, M.-F. (2013), The impact of bank capital on profitability and risk in Asian banking. Journal of International Money and Finance, 32, pages 251-281.

25. Makri, V., Tsagkanos, A., & Bellas, A. (2014), Determinants of non-performing loans: The case of Eurozone. Panoeconomicus, 61(2), pages 193-206.

26. Molyneux (1992), Determinants of European bank profitability: A note. Journal of Banking & Finance, 16(6), pages 1173-1178.

27. Muriithi, J., & Muigai, R. (2017), Quantitative analysis of operational risk and profitability of Kenyan commercial banks using cost income ratio. IOSR Journal of Economics and Finance, 8(3), pages 76-83.

28. Nkechi (2019), IJRISS) |Volume III, Issue VIII. In International Journal of Research and Innovation in Social Science. www.rsisinternational.org

29. Pham, N. H., Hoang, T. M., & Pham, N. T. H. (2022), The impact of capital structure on bank profitability: evidence from Vietnam. Cogent Business & Management, 9(1), 2096263.

30. Roodman, D. (2009), How to do xtabond2: An introduction to difference and system GMM in Stata. The Stata Journal, 9(1), pages 86-136.

31. Sibindi, A. B. (2018), Determinants of bank capital structure: Evidence from South Africa. Acta Universitatis Danubius. Œconomica, 14(5), pages 108-126.

32. Swamy, V. (2012), Impact of macroeconomic and endogenous factors on non performing bank assets. Available at SSRN 2060753.

33. Wang, L. (2025), The Impact of Green Credit Ratio on Return on Assets. https://open.clemson.edu/all_theses

34. Wooldridge, J. M. (2010), Econometric analysis of cross section and panel data. MIT press.