Tác động của văn hóa tới tài chính

29/11/2025 - 07:2913 phút đọc

(Banker.vn) Nghiên cứu này cho thấy, yếu tố văn hóa quốc gia có ảnh hưởng đến sự phát triển và cấu trúc của thị trường. Theo đó, nắm được tác động của các yếu tố văn hóa, chính phủ các quốc gia cần xây dựng các chính sách đặc trưng theo từng quốc gia nhằm đưa ra các định hướng đúng và phù hợp hơn.

Tóm tắt: Sự phát triển của thị trường tài chính đóng một vai trò to lớn trong phát triển kinh tế. Sự phát triển tài chính đòi hỏi phải có các chính sách mạnh mẽ để quản lý và giám sát tất cả các tổ chức quan trọng trên thị trường, đồng thời thúc đẩy người dân và doanh nghiệp tham gia thị trường. Nghiên cứu này cho thấy, yếu tố văn hóa quốc gia có ảnh hưởng đến sự phát triển và cấu trúc của thị trường. Theo đó, nắm được tác động của các yếu tố văn hóa, chính phủ các quốc gia cần xây dựng các chính sách đặc trưng theo từng quốc gia nhằm đưa ra các định hướng đúng và phù hợp hơn.

Từ khóa: văn hóa quốc gia, phát triển tài chính, thị trường tài chính

IMPACTS OF CULTURE ON FINANCE

Abstract: The development of financial market plays a huge role in economic development. Financial development requires strong, sound policies to regulate and supervise all important institutions in the market, while promoting people and businesses to participate in the market. This study shows that national cultural factors have an influence on the development and structure of the market. Accordingly, understanding the impact of cultural factors, national governments need to develop country-specific policies to provide more appropriate and right directions.

Keywords: National culture, financial development, financial market

1. Giới thiệu

Sự phát triển của thị trường tài chính đóng một vai trò to lớn trong phát triển kinh tế; thúc đẩy tăng trưởng kinh tế thông qua tích lũy vốn và tiến bộ công nghệ bằng cách tăng tỷ lệ tiết kiệm, huy động và tổng hợp tiền gửi, tạo ra thông tin về đầu tư, tạo điều kiện và khuyến khích dòng vốn nước ngoài cũng như tối ưu hóa phân bổ vốn. Các quốc gia có hệ thống tài chính phát triển tốt hơn có xu hướng tăng trưởng nhanh hơn trong thời gian dài và có nhiều bằng chứng cho thấy tác động này là nhân quả: phát triển tài chính không chỉ đơn giản là kết quả mà còn góp phần vào tăng trưởng kinh tế. Ngoài ra, còn giúp giảm nghèo đói và bất bình đẳng bằng cách mở rộng khả năng tiếp cận tài chính cho người nghèo và các nhóm dễ bị tổn thương, tạo điều kiện quản lý rủi ro bằng cách giảm khả năng bị tổn thương trước các cú sốc, đồng thời tăng đầu tư và năng suất, từ đó tạo ra thu nhập cao hơn.

Lĩnh vực tài chính gần đây đã phát hiện ra ảnh hưởng của văn hóa dân tộc, đặc biệt là thông qua ảnh hưởng của khía cạnh cá nhân, như được định nghĩa bởi Hofstede (2001), đối với khối lượng giao dịch và sự biến động hình thành chiến lược đầu tư (Chui et.al, 2010), và tác động của yếu tố phòng tránh rủi ro đối với chi phí giao dịch (Steenkamp và Geyskens; 2012). Đối với các câu hỏi cụ thể về phát triển thị trường tài chính, Dutta và Mukherjee (2012) cho rằng, văn hóa được xác định là sự tin tưởng, kiểm soát xã hội và các đặc điểm khác, ảnh hưởng đáng kể đến mức độ phát triển tài chính. Khi một cá nhân có quyền kiểm soát cuộc sống của mình nhiều hơn, họ sẽ kiểm soát nhiều hơn các quyết định tài chính và sẵn sàng tham gia vào các hoạt động đầu tư và tiết kiệm hơn. Tập trung vào các khía cạnh văn hóa khác, Aggarwal và Goodell (2014) lập luận rằng, các quốc gia nổi bật với đặc điểm phòng tránh rủi ro cao có liên quan đến việc tiếp cận ít hơn với tài chính. Liên quan đến cấu trúc thị trường tài chính, công trình của Kowk và Tadesse (2006) đều kết luận rằng, các quốc gia có đặc điểm là tránh sự không chắc chắn cao hơn có xu hướng có nền tài chính theo định hướng ngân hàng hơn. Khảo sát lại nghiên cứu của Kowk và Tadesse (2006), Lavezzolo, Rodríguez-Lluesma và Elvira (2018) chỉ ra rằng, văn hóa quốc gia là một yếu tố dự báo tốt về cấu trúc thị trường tài chính khi chính phủ không can thiệp vào các hoạt động của ngân hàng và thị trường.

Bất chấp sự quan tâm ngày càng tăng, có rất ít nghiên cứu trước đây đề cập một cách đầy đủ và có hệ thống về tác động của sự khác biệt văn hóa đối với sự phát triển và cấu trúc của thị trường tài chính. Ví dụ, một số nghiên cứu kinh tế đo lường cấu hình thị trường tài chính thông qua quy mô các khoản vay ngân hàng so với vốn hóa thị trường chứng khoán. Nhưng bản chất cấu trúc phức tạp hơn thế nhiều. Riêng đối với các tiêu chí được xác định về hệ thống tài chính dựa trên ngân hàng hoặc dựa trên thị trường, Beck và cộng sự (2000) đưa ra 3 khía cạnh của thị trường cần được đánh giá, đó là quy mô, hoạt động và hiệu quả. Cấu trúc thị trường còn thể hiện ở tỷ lệ sở hữu nước ngoài, hay quy mô thị trường bảo hiểm và thị trường phái sinh. Hơn nữa, các nghiên cứu hiện có chủ yếu tập trung vào đánh giá tác động của văn hóa đến cấu trúc của thị trường tài chính, ít nghiên cứu về phát triển tài chính. Vì văn hóa quốc gia đã được chứng minh là có ảnh hưởng đến sự hiểu biết về tài chính và hiểu biết về tài chính cao là một yếu tố dự báo cho sự phát triển tài chính, nên mối quan hệ giữa văn hóa quốc gia và sự phát triển thị trường rất đáng được khám phá.

Trong nghiên cứu này, tác giả tập trung vào 2 yếu tố văn hóa chính theo nghiên cứu của Hof-stede (1980), đó là tâm lý phòng tránh sự không chắc chắn (uncertainty avoidance), và khoảng cách quyền lực (power distance), qua đó xem xét tác động của 2 yếu tố này đến sự phát triển tài chính.

2. Văn hóa và tác động của văn hóa tới tài chính

2.1. Tổng quan về văn hóa

Văn hóa là tất cả những gì mà chúng ta chia sẻ cùng với các thành viên khác, những người sinh sống trong cùng quốc gia, cùng khu vực hoặc cùng một nhóm chung sống với chúng ta chứ không phải ở các quốc gia, khu vực hay ở một nhóm khác (Hofstede, 1983). Văn hóa bao gồm các giá trị được chia sẻ giữa con người với con người trong một bối cảnh xã hội cụ thể với bối cảnh xuất xứ cụ thể (Anwar và cộng sự, 2003). “Văn hóa được tạo ra và truyền lại bởi một nhóm người, một cách có ý thức hoặc vô thức, cho các thế hệ tiếp theo tiếp thu, học hỏi, để từ đó phát triển hơn nữa. Nó bao gồm mọi thứ mà một nhóm người nghĩ, nói, làm và tạo ra - hay chúng ta còn gọi là những phong tục, ý tưởng, tập quán, thói quen, truyền thống, ngôn ngữ và hệ thống chung về thái độ và cảm xúc - giúp tạo ra các tiêu chuẩn để mọi người cùng tồn tại” (Ri-jamampianina, 1996, p 25).

Văn hóa dân tộc đại diện cho những giá trị, niềm tin và những tiền đề được học, được dạy từ khi còn nhỏ, giúp ta phân biệt một nhóm người này với một nhóm người từ quốc gia hoặc khu vực khác. Văn hóa dân tộc là một trong số các yếu tố ảnh hưởng đến văn hóa của một tổ chức. Hệ thống văn hóa quốc gia còn được định nghĩa là “một tập hợp các giá trị, thái độ và phương tiện được phát triển, học hỏi và chia sẻ trong lịch sử. Thuật ngữ quốc gia đề cập đến các thể chế văn hóa, xã hội, kinh tế và chính trị ảnh hưởng đến cách tổ chức được quản lý trong các môi trường khác nhau. Các yếu tố quốc gia đóng vai trò quan trọng trong việc giải thích sự khác biệt hiện diện trong các tổ chức, các khu vực về cấu hình kinh tế xã hội, bao gồm cả thái độ và hành vi (Hatum, 2006).

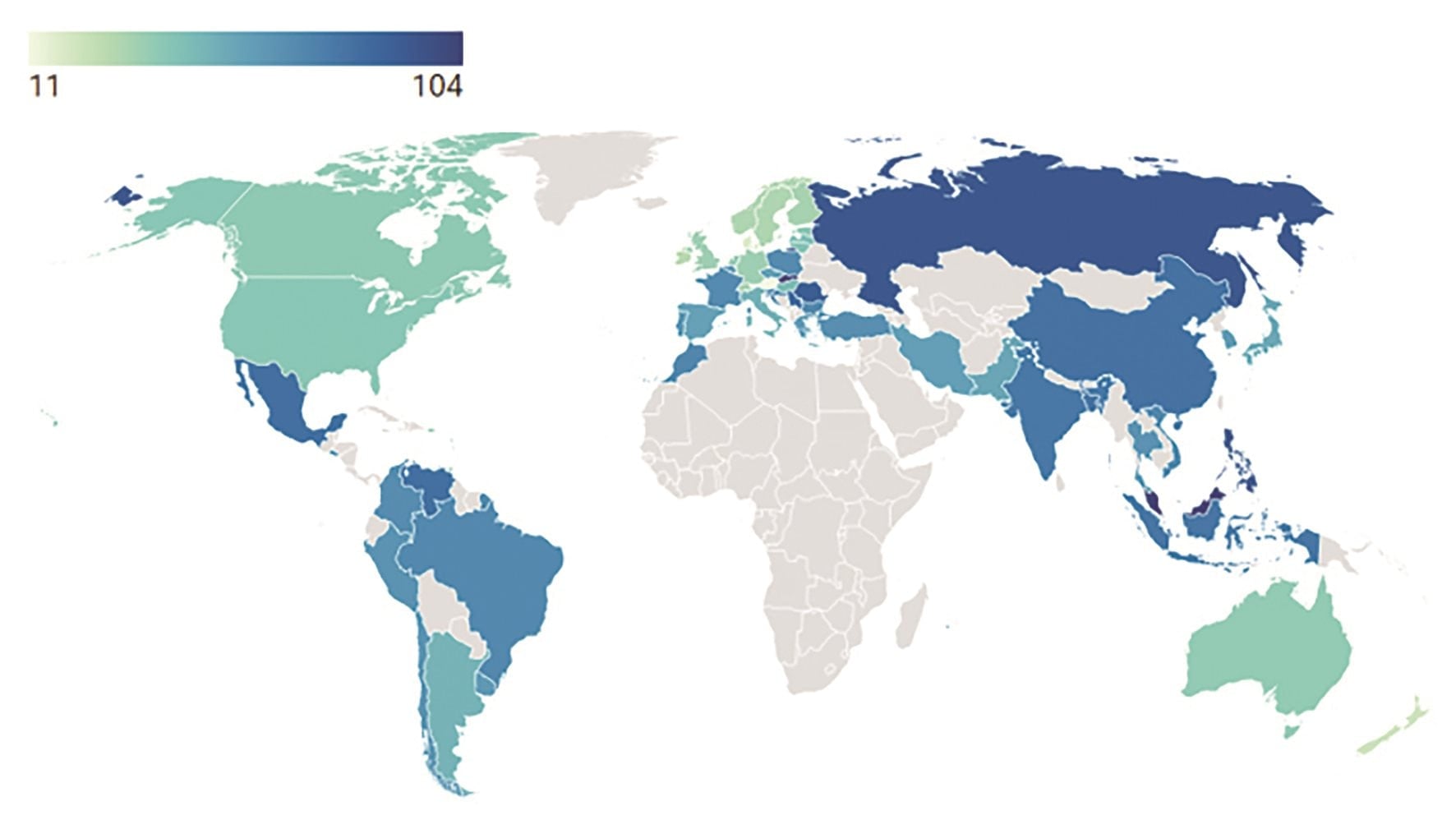

Hình 1. Sự khác biệt về yếu tố khoảng cách quyền lực giữa các quốc gia

margin: 15px auto;" />

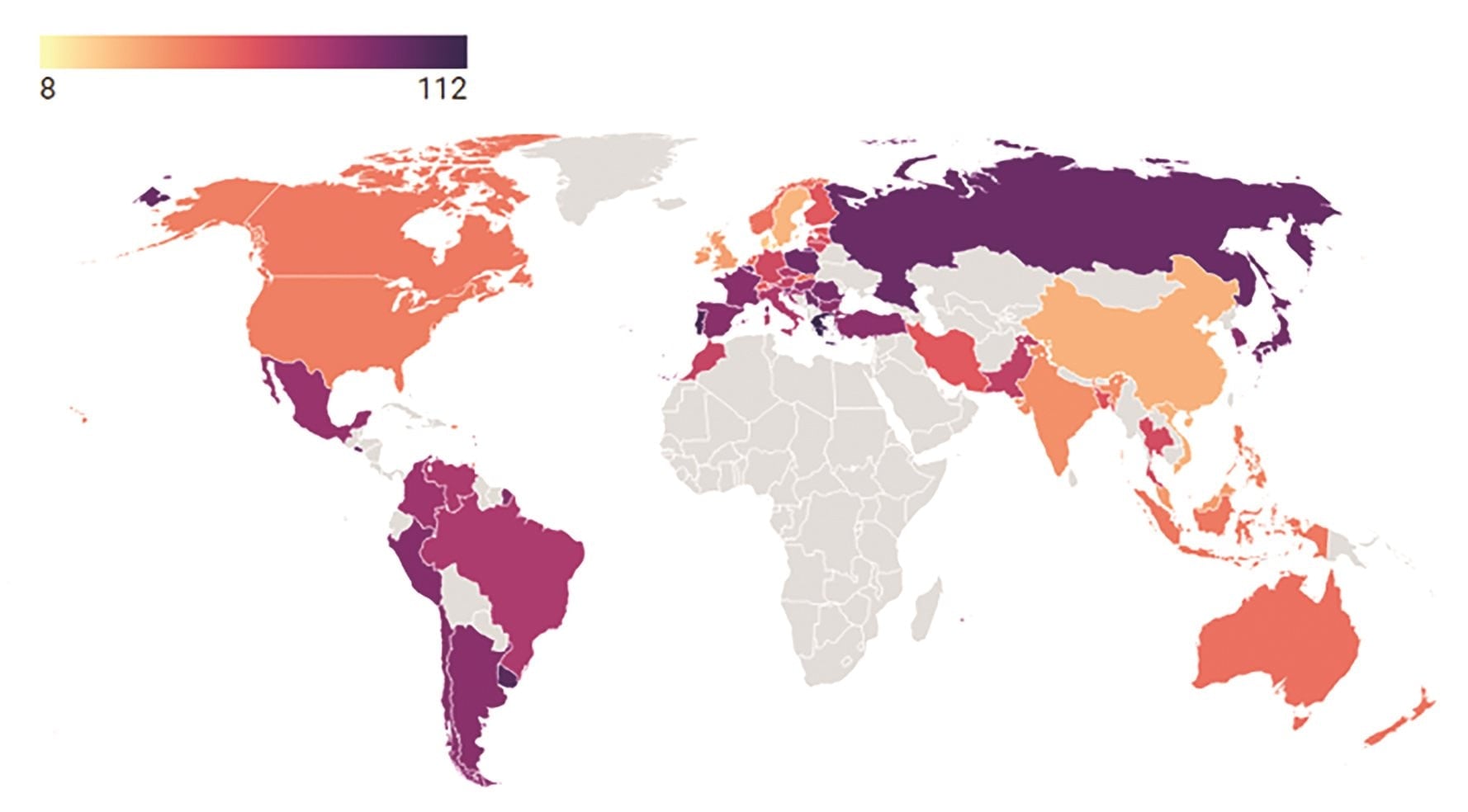

margin: 15px auto;" />Hình 2. Sự khác biệt về yếu tố né tránh sự rủi ro giữa các quốc gia

Hình 1 và Hình 2 thể hiện giá trị về yếu tố tập trung quyền lực và yếu tố né tránh sự không chắc chắn của các quốc gia. Có thể thấy, các quốc gia trên thế giới có sự khác biệt tương đối lớn về yếu tố văn hóa. Về yếu tố khoảng cách quyền lực, các quốc gia ở châu Á đề cao vai trò của tập thể và hướng tới vấn đề về tập trung quyền lực tập thể. Trong khi đó, các quốc gia châu Âu và Mỹ hướng tới tính cá nhân và quan điểm cao về sự công bằng trong xã hội. Về yếu tố né tránh rủi ro, người dân ở các nền văn hóa châu Âu có tâm lý né tránh sự không chắc chắn cao và cố gắng giảm thiểu sự xuất hiện của các tình huống bất thường và không xác định, đồng thời tiến hành các thay đổi thận trọng từng bước bằng cách lập kế hoạch và thực hiện các quy tắc, luật và quy định. Ngược lại, người dân tại châu Mỹ và châu Á có xu hướng cởi mở hơn với những điều chưa biết. Họ chấp nhận nhiều rủi ro hơn, đưa ra quyết định ngay cả khi họ không biết kết quả có thể xảy ra và hòa nhập hơn với người khác. Những nền văn hóa này tập trung ít hơn vào các quy tắc và nguyên tắc mà tập trung nhiều hơn vào ý tưởng và cảm xúc cá nhân.

2.2. Tác động của văn hóa tới tài chính

Né tránh rủi ro

Né tránh rủi ro là một khía cạnh thiết yếu của văn hóa quốc gia có tác động đáng kể đến mức độ phát triển tài chính. Yếu tố này đánh giá mức độ mà xã hội chấp nhận sự mơ hồ và không chắc chắn về tương lai (Hofstede, 1980). Dutta & Mukherjee (2012) lập luận rằng, việc né tránh sự không chắc chắn cản trở hoạt động và sự đổi mới của các doanh nhân, đồng thời làm giảm cả cầu và cung cấp tài chính do tâm lý ngại rủi ro ở các quốc gia có tâm lý né tránh sự không chắc chắn cao. Do đó, người ta mong đợi có mối liên hệ tiêu cực giữa việc tránh sự không chắc chắn và phát triển tài chính.

Hơn nữa, Ashraf và cộng sự (2016) tuyên bố rằng, các ngân hàng ở các quốc gia có mức độ tránh rủi ro cao hơn sẽ ít ưa thích rủi ro hơn so với các ngân hàng ở các quốc gia có mức độ tránh rủi ro thấp hơn. Aggarwal & Goodell (2014) đã tìm ra tác động tiêu cực đáng kể giữa việc tránh sự không chắc chắn và khả năng tiếp cận tài chính. Phát hiện của họ cho thấy, có nhiều tín dụng hơn ở các quốc gia có mức độ tránh rủi ro thấp và ngược lại. Hơn nữa, họ lập luận rằng, cung và cầu tài chính quyết định khả năng tiếp cận tài chính và nhu cầu tiếp cận tài chính bị ảnh hưởng bởi nhiều yếu tố khác nhau ảnh hưởng đến nhu cầu vay vốn, tức là tinh thần kinh doanh và văn hóa chấp nhận rủi ro. Do đó, việc tránh sự không chắc chắn sẽ cản trở việc tiếp cận tài chính bằng cách làm giảm nhu cầu về tài chính.

Khoảng cách quyền lực gắn liền với vấn đề cơ bản là sự bất bình đẳng giữa con người với nhau. Khoảng cách quyền lực là mức độ mà các thành viên kém quyền lực hơn trong các thể chế và tổ chức trong một quốc gia mong đợi và chấp nhận rằng quyền lực được phân bổ không đồng đều (Hofstede, 1980).

Trong các xã hội có khoảng cách quyền lực cao, quyền lực được tập trung hóa, trong đó giới tinh hoa và giới tinh hoa quốc gia có quan điểm độc tài hơn về quyền lực. Do đó, những xã hội có khoảng cách quyền lực cao sẽ bị chia rẽ và phân tầng nhiều hơn, đồng thời sự phục tùng và tuân thủ được đánh giá cao hơn sự độc lập. Tình trạng này có khả năng cản trở hoạt động kinh tế và tài chính của các quốc gia bằng cách cản trở tinh thần kinh doanh, đổi mới và tính chủ động (Mihet, 2013). Hơn nữa, Bjørnskov (2008) khẳng định, những xã hội có khoảng cách quyền lực cao thường thiếu niềm tin xã hội, điều này ảnh hưởng đáng kể đến hợp đồng tài chính. Niềm tin xã hội là yếu tố thiết yếu quyết định lượng thông tin mà con người cần/yêu cầu để cảm thấy tự tin khi tham gia vào các hợp đồng tài chính. Trong những xã hội có độ tin cậy thấp, mọi người cần nhiều thông tin hơn. Họ có xu hướng đầu tư nhiều thời gian hơn vào việc thu thập thông tin và giải quyết tình trạng bất cân xứng thông tin làm tăng chi phí giao dịch, từ đó hạn chế độ rộng và hiệu quả của hệ thống tài chính.

3. Thực trạng tương quan giữa văn hóa với phát triển tài chính

Sử dụng dữ liệu về văn hóa quốc gia từ bộ cơ sở dữ liệu của Hofstede và dữ liệu về phát triển tài chính của IMF, tác giả đánh giá tương quan giữa yếu tố văn hóa và sự phát triển tài chính của các quốc gia.

3.1. Tính né tránh rủi ro và phát triển tài chính

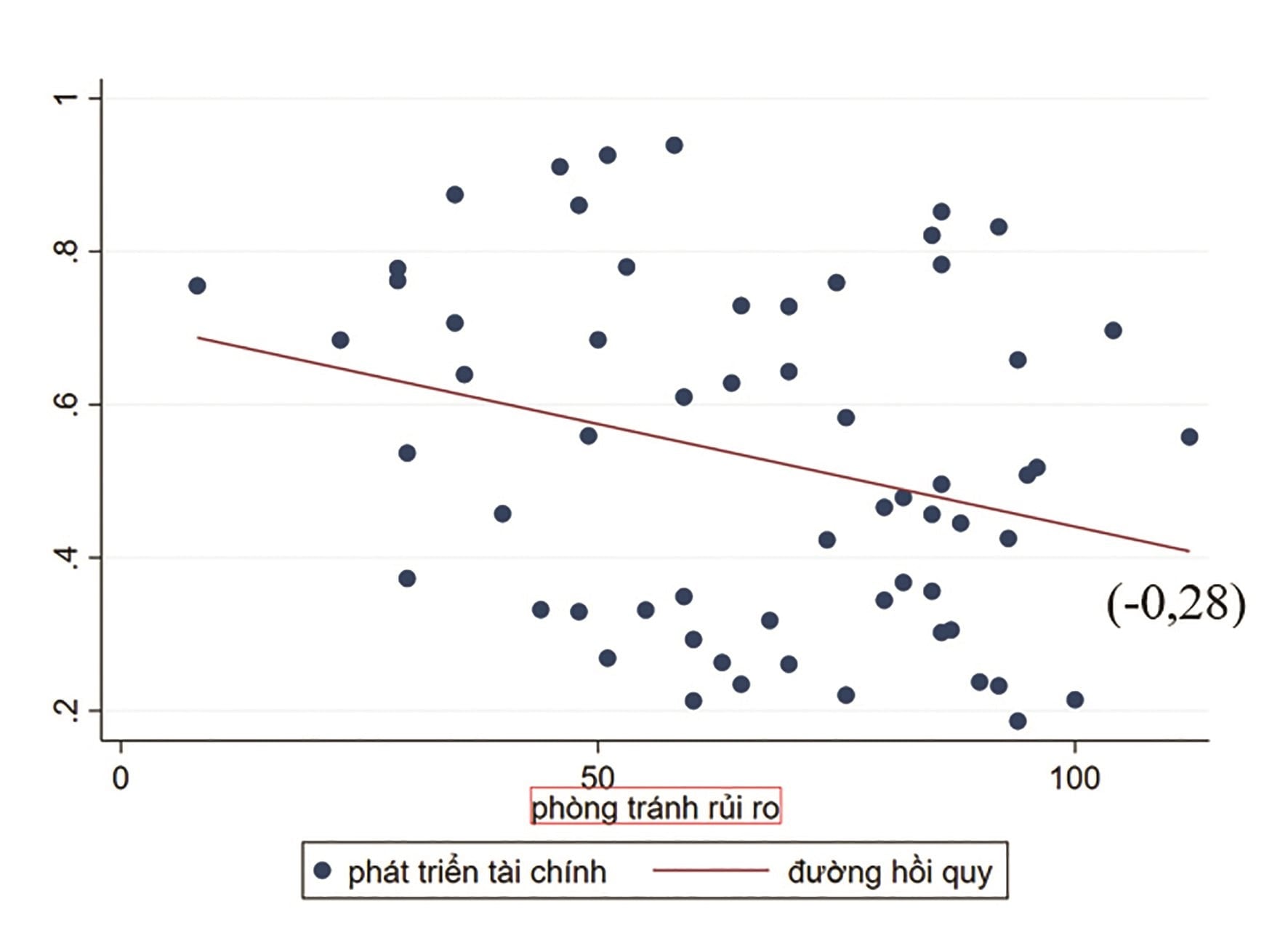

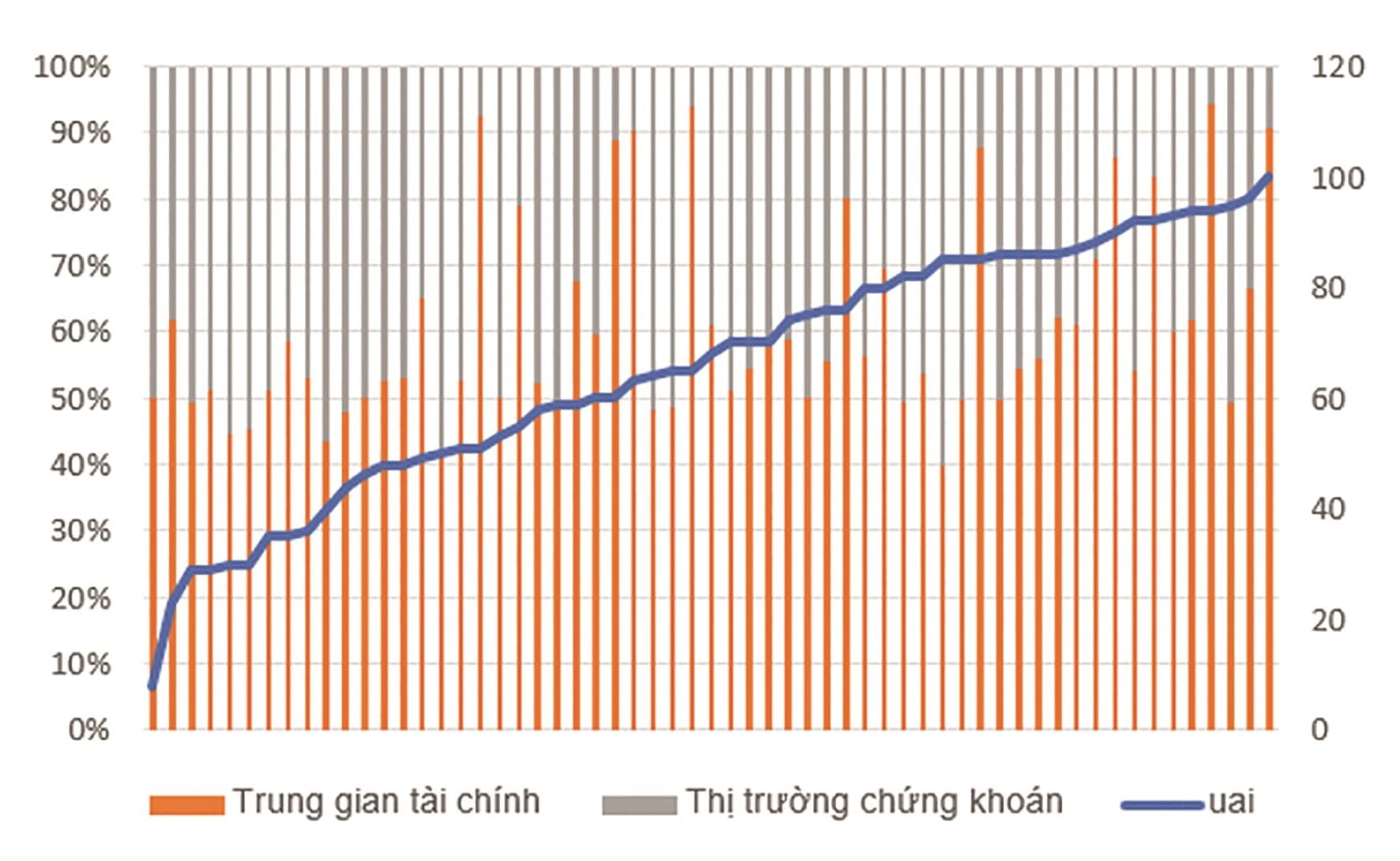

Hình 3 và hình 4 thể hiện tương quan giữa đặc điểm về né tránh rủi ro trong văn hóa quốc gia với sự phát triển và cấu trúc thị trường tài chính. Có thể thấy, các quốc gia đặc trưng bởi tính né tránh rủi ro cao sẽ thường có mức phát triển tài chính thấp hơn các quốc gia còn lại. Nguyên nhân bởi sự né tránh rủi ro sẽ làm giảm thiểu động lực đầu tư và nghiên cứu phát triển, từ đó là giảm cầu tài chính trên thị trường. Bên cạnh đó, còn quan sát thấy sự khác biệt về cấu trúc thị trường giữa các quốc gia có đặc điểm về né tránh rủi ro khác nhau. Theo đó, các quốc gia có mức độ né tránh rủi ro cao thường ưu tiên hơn vào nguồn vốn ngân hàng, thay vì phát triển thị trường chứng khoán. Ngược lại, tại các quốc gia có mức độ né tránh rủi ro thấp, cấu trúc thị trường nghiêng về thị trường chứng khoán hơn các trung gian tài chính khác.

Hình 3. Tính né tránh rủi ro và phát triển tài chính

Hình 4. Tính né tránh rủi ro và cấu trúc thị trường

Khoảng cách quyền lực

3.2. Khoảng cách quyền lực

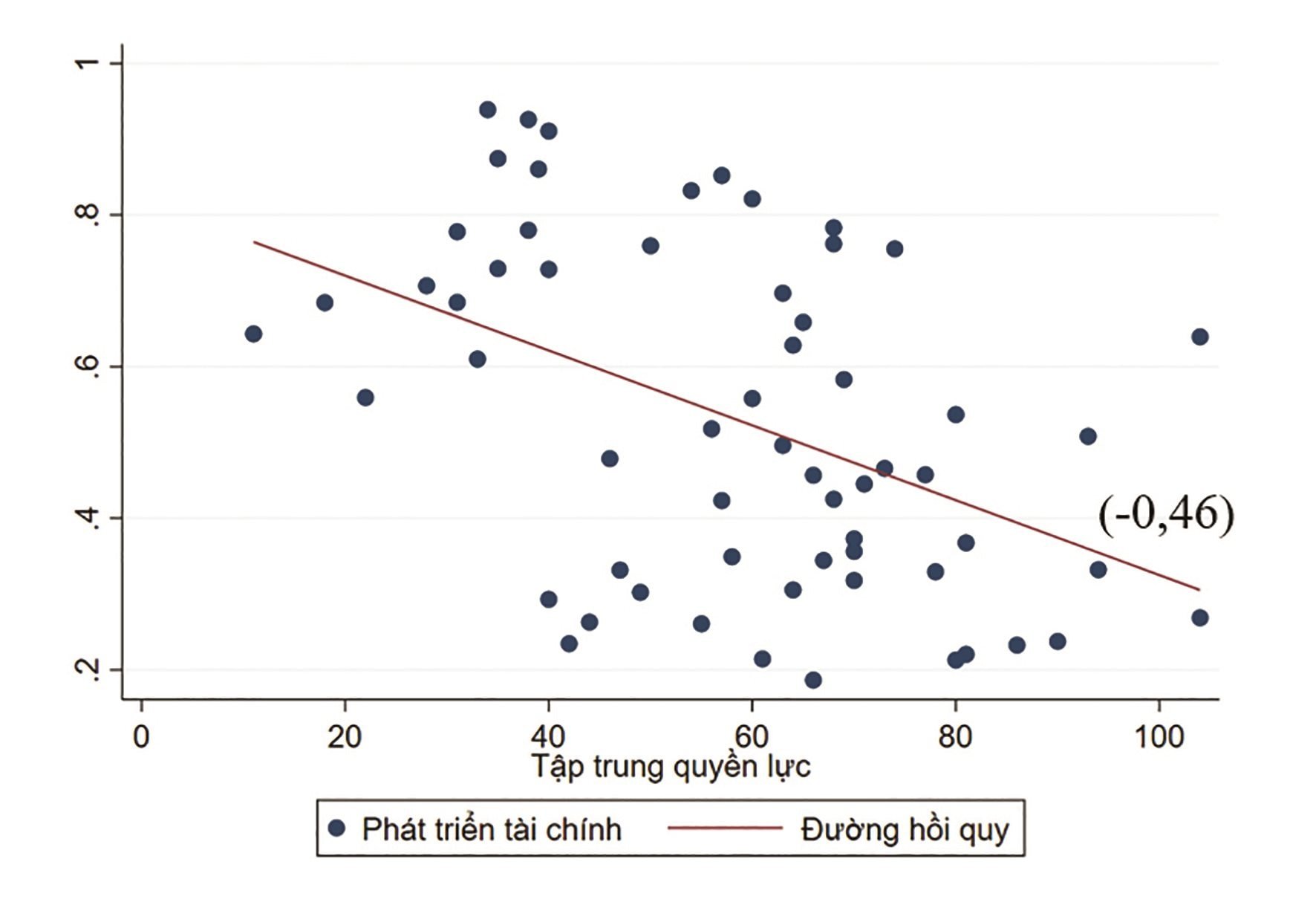

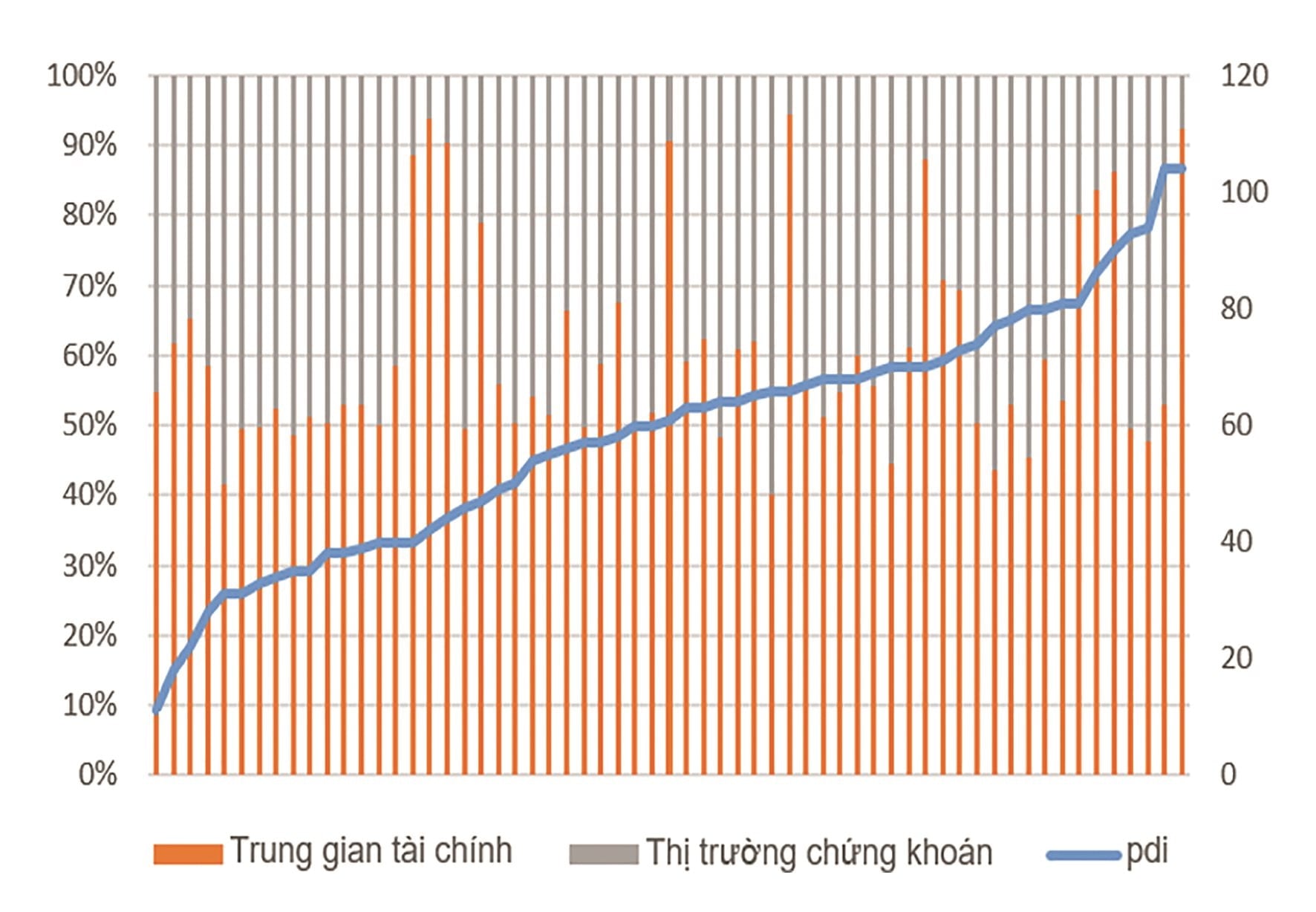

Hình 5 và hình 6 thể hiện tương quan giữa đặc điểm về khoảng cách quyền lực trong văn hóa quốc gia với sự phát triển và cấu trúc thị trường tài chính. Theo đó, tương quan giữa khoảng cách quyền lực và phát triển tài chính là ngược chiều và mạnh hơn so với tương quan của đặc điểm phòng tránh rủi ro. Niềm tin xã hội là yếu tố thiết yếu quyết định lượng thông tin mà con người cần/yêu cầu để cảm thấy tự tin khi tham gia vào các hợp đồng tài chính. Trong những xã hội có độ tin cậy thấp, mọi người cần nhiều thông tin hơn. Họ có xu hướng đầu tư nhiều thời gian hơn vào việc thu thập thông tin và giải quyết tình trạng bất cân xứng thông tin làm tăng chi phí giao dịch, từ đó hạn chế độ rộng và hiệu quả của hệ thống tài chính. Về cấu trúc thị trường, chúng tôi không tìm thấy bằng chứng cho thấy đặc điểm về khoảng cách quyền lực có ảnh hưởng tới cấu trúc của thị trường tài chính.

Hình 5. Khoảng cách quyền lực và phát triển tài chính

Hình 6. Khoảng cách quyền lực và cấu trúc thị trường

4. Kết luận

Sự phát triển của khu vực tài chính có thể hỗ trợ nền kinh tế quốc gia, cũng như hoạt động của các doanh nghiệp bằng cách cung cấp cho họ khả năng tiếp cận tài chính. Sự phát triển của thị trường tài chính không chỉ dừng lại ở việc có sẵn các trung gian tài chính và cơ sở hạ tầng. Nó đòi hỏi phải có các chính sách mạnh mẽ để quản lý và giám sát tất cả các tổ chức quan trọng trên thị trường. Cuộc khủng hoảng tài chính đã minh họa những hậu quả tai hại tiềm tàng của các chính sách yếu kém của thị trường tài chính đối với sự phát triển tài chính và tác động của chúng tới những hệ quả kinh tế.

Nghiên cứu này cho thấy, yếu tố văn hóa có ảnh hưởng tới sự phát triển cũng như cấu trúc của thị trường tài chính. Đây là một đặc điểm quan trọng mà nhà quản lý cần để tâm tới trong quá trình xây dựng các chính sách phát triển thị trường. Theo đó, nắm được tác động của các yếu tố văn hóa, chính phủ các quốc gia cần xây dựng các chính sách đặc trưng theo từng quốc gia nhằm đưa ra các định hướng đúng và phù hợp hơn. Đơn cử, tại các quốc gia có đặc điểm phòng tránh rủi ro cao, nhằm phát triển thị trường tài chính, các chính sách cần hướng tới việc minh bạch hóa thông tin thị trường, nâng cao hiểu biết tài chính của người dân và doanh nghiệp, qua đó giảm thiểu sự rủi ro và giúp họ cởi mở hơn trong việc tiếp cận các dịch vụ tài chính.

TÀI LIỆU THAM KHẢO:

- Aggarwal, R., & Goodell, J. W. (2014). Cross-national differences in access to finance: Influ-ence of culture and institutional environments. Research in International Business and Fi-nance, 31, 193-211.

- Anwar, S. A., Chaker, M. N., & Ferhat, N. R. (2003). Developing a cross-cultural conceptual model for testing organisational commitment in the UAE: a theoretical perspective. Journal for International Business and Entrepreneurship Development, 1(1), 63-66.

- Ashraf, B. N., Zheng, C., & Arshad, S. (2016). Effects of national culture on bank risk-taking behavior. Research in International Business and Finance, 37, 309-326.

- Bjørnskov, C. (2021). Civic honesty and cultures of trust. Journal of Behavioral and Experi-mental Economics, 92, 101693.

- Chui, A. C., Kwok, C. C., & Zhou, G. S. (2016). National culture and the cost of debt. Journal of Banking & Finance, 69, 1-19.

- Dutta, N., & Mukherjee, D. (2012). Is culture a determinant of financial development?. Ap-plied Economics Letters, 19(6), 585-590.

- Hatum, A. (2006). The Influence of National Business Environment as Shaper of Organiza-tinoal Action: The Case of Argentina. Management Research: Journal of the Iberoamerican Academy of Management, 4(3), 155-168.

- Hofstede, G. (1980). Culture and organizations. International studies of management & or-ganization, 10(4), 15-41.

- Kwok, C. C., & Tadesse, S. (2006). National culture and financial systems. Journal of Interna-tional business studies, 37, 227-247.

- Lavezzolo, S., Rodríguez-Lluesma, C., & Elvira, M. M. (2018). National culture and financial systems: The conditioning role of political context. Journal of Business Research, 85, 60-72.

- Mihet, R. (2013). Effects of culture on firm risk-taking: a cross-country and cross-industry analysis. Journal of Cultural Economics, 37(1), 109-151.

- Rijamampianina, R. (1996). Effective Management in Multicultural Organizations: Creating a Learning-Based Order With a" Sharing Principle". Economic Journal of Hokkaido University, 25, 119-167.

- Steenkamp, J. B. E., & Geyskens, I. (2012). Transaction cost economics and the roles of na-tional culture: a test of hypotheses based on Inglehart and Hofstede. Journal of the Academy of Marketing Science, 40, 252-270.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 5 năm 2024

ThS. Trương Hoàng Diệp Hương