Thanh khoản chuyển trạng thái, triển vọng ngành ngân hàng ra sao?

27/03/2026 - 16:375 phút đọc

(Banker.vn) Thanh khoản hệ thống có dấu hiệu thu hẹp khi tín dụng vượt huy động, lãi suất nhích lên, đặt ra bài toán mới cho triển vọng ngành ngân hàng.

Tín hiệu thanh khoản căng thẳng

Thanh khoản hệ thống ngân hàng đang cho thấy những dấu hiệu căng thẳng rõ nét hơn trong thời gian gần đây, khi tăng trưởng tín dụng tiếp tục duy trì ở mức cao trong khi huy động vốn không theo kịp.

margin: 15px auto;" />

margin: 15px auto;" />Theo báo cáo ngành ngân hàng vừa được Chứng khoán HSC công bố, lãi suất liên ngân hàng kỳ hạn qua đêm đã tăng vọt lên vùng hai chữ số, có thời điểm lên khoảng 16% và thậm chí chạm mức rất cao trong ngày. Diễn biến này, theo đơn vị phân tích không chỉ phản ánh yếu tố mùa vụ mà còn cho thấy sự mất cân đối ngày càng rõ giữa tín dụng và huy động.

Cụ thể, tăng trưởng tín dụng tiếp tục duy trì ở mức cao trong khi huy động vốn tăng chậm hơn, khiến hệ số cho vay trên tiền gửi (LDR) toàn hệ thống lên khoảng 110% vào cuối năm 2025. HSC ước tính khoảng thiếu hụt giữa tín dụng và huy động đã vượt 1,5 triệu tỷ đồng, tương đương khoảng 8% tổng dư nợ.

Theo HSC, trong hai tháng đầu năm 2026, huy động toàn hệ thống thậm chí ghi nhận giảm nhẹ trong khi tín dụng vẫn tăng, cho thấy áp lực thanh khoản chưa được giải tỏa.

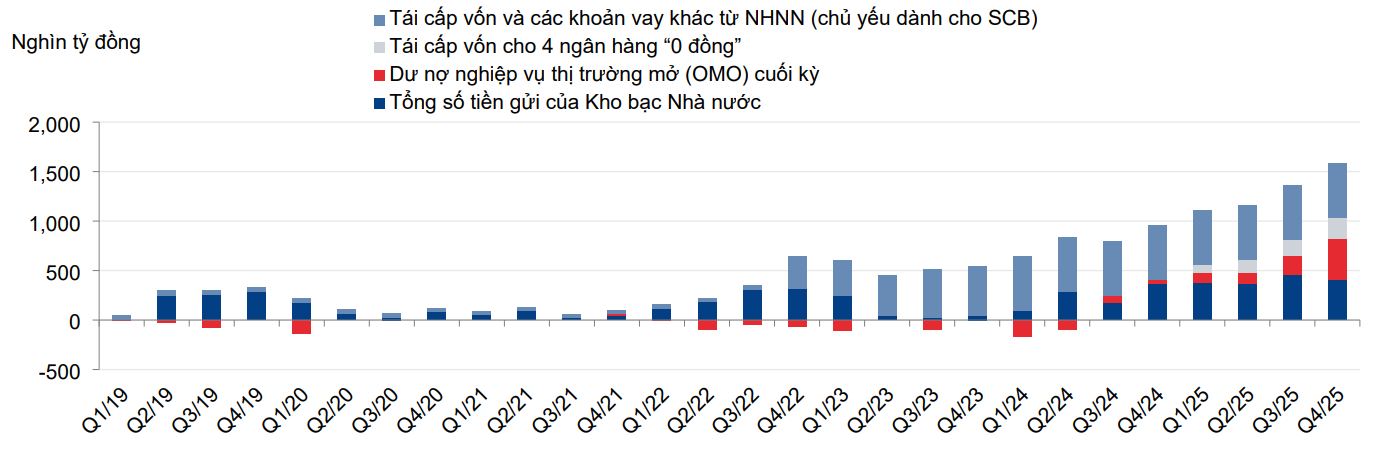

Để duy trì thanh khoản, hệ thống thời gian qua phải dựa vào nhiều nguồn hỗ trợ như tiền gửi Kho bạc Nhà nước, nghiệp vụ thị trường mở và tái cấp vốn. Tuy nhiên, các kênh này đang dần tiệm cận giới hạn, khiến dư địa điều hành không còn dồi dào như trước.

Chính sách chuyển hướng, tín dụng và lãi suất cùng chịu điều chỉnh

Trong bối cảnh áp lực thanh khoản gia tăng, các động thái điều hành gần đây cho thấy chính sách tiền tệ đang chuyển sang hướng thận trọng hơn.

Ngân hàng Nhà nước đã không gia hạn quy định cho phép tính tiền gửi Kho bạc Nhà nước vào hệ số LDR từ cuối năm 2025, qua đó làm giảm phần tiền gửi được tính vào chỉ tiêu này của các ngân hàng. Cùng với đó, tăng trưởng tín dụng năm 2026 được ước tính định hướng ở mức khoảng 15%, thấp hơn so với năm trước.

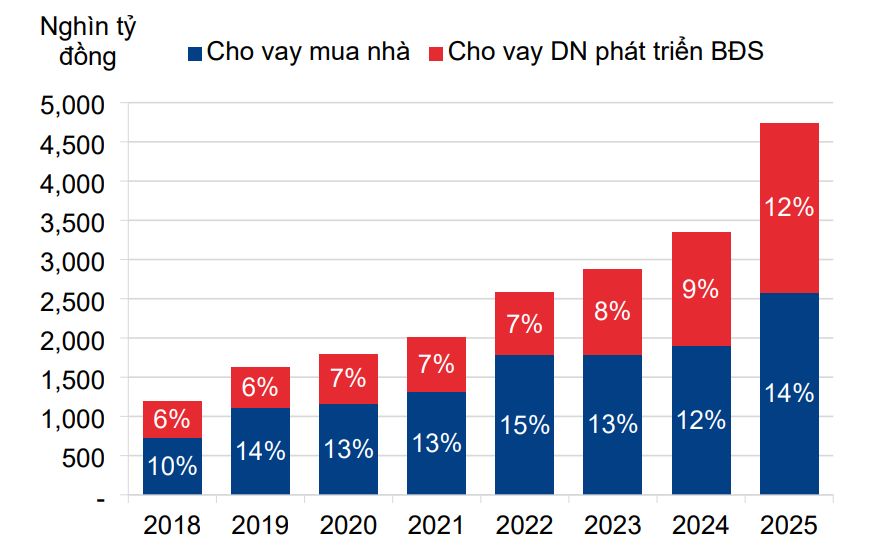

Đáng chú ý, tín dụng đối với lĩnh vực bất động sản cũng được HSC đánh giá là đang chịu sự kiểm soát chặt hơn, khi tăng trưởng của lĩnh vực này không được vượt quá mức tăng chung của từng ngân hàng. Điều này diễn ra trong bối cảnh dư nợ bất động sản đã tăng nhanh trong những năm gần đây, chiếm khoảng 25,5% tổng dư nợ toàn hệ thống vào cuối năm 2025.

Song song với đó, mặt bằng Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động đã bắt đầu tăng trở lại từ cuối năm 2025. Theo HSC, lãi suất tiền gửi đã tăng phổ biến 50–70 điểm cơ bản, với một số chương trình ưu đãi lên tới 7–8% mỗi năm cho kỳ hạn 12 tháng. Tuy nhiên, tăng trưởng huy động vẫn yếu, cho thấy áp lực thanh khoản chưa được giải tỏa.

HSC cho rằng Ngân hàng Nhà nước đang chuyển từ trạng thái hỗ trợ tăng trưởng sang ưu tiên ổn định hệ thống, thay vì tiếp tục nới lỏng như giai đoạn trước. Sự điều chỉnh này được xem là cần thiết để xử lý mất cân đối thanh khoản, dù có thể tạo áp lực nhất định lên tăng trưởng trong ngắn hạn.

Áp lực dồn vào chi phí vốn và rủi ro

Trong bối cảnh thanh khoản thắt chặt, triển vọng lợi nhuận của ngành ngân hàng năm 2026 vẫn được duy trì, song động lực tăng trưởng đang có sự thay đổi.

Theo HSC, lợi nhuận thuần toàn ngành có thể tăng khoảng 18% trong năm 2026. Tuy nhiên, mức tăng này phụ thuộc đáng kể vào khả năng cân đối nguồn vốn khi chi phí huy động có xu hướng đi lên.

Theo phân tích của HSC, chi phí huy động thường tăng với độ trễ nhất định so với lãi suất tiền gửi, qua đó tạo sức ép lên biên lãi ròng. Đồng thời, khi lãi suất tăng, tỷ lệ tiền gửi không kỳ hạn có xu hướng giảm, khiến cấu trúc nguồn vốn trở nên kém thuận lợi hơn.

Bên cạnh đó, rủi ro tín dụng cũng bắt đầu quay trở lại. HSC cho rằng nợ quá hạn và nợ xấu mới hình thành có xu hướng tăng khi lãi suất cho vay đi lên, dù trong chu kỳ hiện tại mức độ có thể diễn ra theo hướng tăng dần thay vì đột biến.

Việc tín dụng bất động sản bị kiểm soát chặt hơn cũng có thể làm suy giảm một động lực tăng trưởng quan trọng, buộc các ngân hàng phải chuyển hướng sang các phân khúc khác như bán lẻ hoặc doanh nghiệp vừa và nhỏ, qua đó làm gia tăng cạnh tranh trong hệ thống.

Phân hóa rõ rệt, lợi thế nghiêng về ngân hàng có nền tảng vốn tốt

Trong môi trường thanh khoản thắt chặt và chính sách điều hành thay đổi, sự phân hóa giữa các ngân hàng được dự báo sẽ trở nên rõ nét hơn.

Theo HSC, các ngân hàng có nền tảng bán lẻ và khả năng tăng trưởng tín dụng tốt như MB, VPBank, HDBank hay Techcombank vẫn có dư địa mở rộng hoạt động, nhưng đồng thời cũng nhạy cảm hơn với biến động chi phí vốn.

Ngược lại, các ngân hàng có cấu trúc nguồn vốn ổn định và chất lượng tài sản tốt như Vietcombank, ACB hay VietinBank được đánh giá có khả năng duy trì hiệu quả hoạt động bền vững hơn trong môi trường lãi suất cao, nhờ lợi thế về chi phí vốn và kiểm soát rủi ro.

Ở chiều khác, những ngân hàng có mức độ phụ thuộc lớn vào tín dụng bất động sản hoặc nguồn vốn chi phí cao có thể đối mặt nhiều thách thức hơn khi chính sách tiền tệ trở nên thận trọng.

Theo HSC, trong môi trường thanh khoản thắt chặt, lợi thế sẽ nghiêng về các ngân hàng có nền tảng huy động ổn định và quản trị rủi ro tốt, thay vì những tổ chức tăng trưởng dựa nhiều vào mở rộng tín dụng. Điều này cho thấy sự khác biệt về cấu trúc nguồn vốn và khẩu vị rủi ro đang trở thành yếu tố quyết định hiệu quả hoạt động của từng ngân hàng trong giai đoạn hiện nay.