Tóm tắt: Trong tiến trình hội nhập kinh tế quốc tế và chuyển đổi số sâu rộng, hoạt động thanh toán biên mậu giữa các quốc gia phát triển như Hoa Kỳ và Canada đóng vai trò nền tảng trong bảo đảm an ninh tài chính, thúc đẩy thương mại tự do và hiện đại hóa hệ thống thanh toán xuyên biên giới. Bài viết phân tích kinh nghiệm của Hoa Kỳ và Canada trong việc xây dựng khung pháp lý, hệ thống thanh toán và cơ chế phối hợp tài chính song phương, trong đó nhấn mạnh các yếu tố: Minh bạch dữ liệu, chuẩn hóa thông tin giao dịch (ISO 20022), áp dụng công nghệ tài chính (Fintech), và phát triển hệ thống thanh toán tức thời (RTP, FedNow, Lynx); qua đó đề xuất các giải pháp hoàn thiện mô hình thanh toán biên mậu phù hợp với điều kiện kinh tế, tài chính của Việt Nam. Kết quả nghiên cứu cung cấp cơ sở tham khảo cho việc hoạch định chính sách phát triển hệ thống thanh toán biên mậu của Việt Nam theo hướng hiện đại, an toàn và hội nhập quốc tế.

Từ khóa: Thanh toán biên mậu, kinh nghiệm quốc tế, Hoa Kỳ, Canada, Việt Nam.

PROMOTING BORDER TRADE PAYMENT ACTIVITIES:

EXPERIENCES OF THE UNITED STATES - CANADA AND LESSONS FOR VIETNAM

Abstract: In the process of international economic integration and profound digital transformation, border trade payments between developed countries such as the United States and Canada play a foundational role in ensuring financial security, promoting free trade, and modernizing cross-border payment systems. This article analyzes the experience of the United States and Canada in developing a legal framework, payment infrastructure, and bilateral financial coordination mechanisms, emphasizing key elements such as data transparency, transaction information standardization (ISO 20022), the application of financial technology (Fintech), and the development of real-time payment systems (RTP, FedNow, Lynx). Accordingly, the study proposes solutions to improve the border trade payment model in line with Viet Nam’s economic and financial conditions. The research findings provide a reference basis for policy formulation aimed at developing Viet Nam’s border trade payment system in a modern, secure, and internationally integrated manner.

Keywords: Border payment, international experiences, United States, Canada, Vietnam.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa sâu rộng, mối quan hệ giữa các quốc gia ngày càng được mở rộng trên nhiều lĩnh vực - từ chính trị, kinh tế, văn hóa đến khoa học, công nghệ. Trong đó, hợp tác kinh tế quốc tế đóng vai trò trung tâm, góp phần thúc đẩy tăng trưởng, ổn định và hội nhập của các nền kinh tế. Các mối quan hệ kinh tế quốc tế được duy trì thông qua nhiều loại tiền tệ và phương thức thanh toán khác nhau, trong đó thanh toán quốc tế đóng vai trò như “huyết mạch tài chính” bảo đảm cho các giao dịch kinh tế xuyên biên giới diễn ra thông suốt.

Đối với những quốc gia có chung đường biên giới hoặc mối liên kết thương mại chặt chẽ, thanh toán biên mậu mang tính đặc thù cao, vừa hỗ trợ lưu thông hàng hóa và dịch vụ, vừa góp phần củng cố niềm tin tài chính giữa các nền kinh tế. Theo Wandhöfer (2022), thanh toán qua biên giới không chỉ là phương tiện giao dịch, mà còn là yếu tố nền tảng giúp gia tăng năng lực cạnh tranh, giảm chi phí thương mại và thúc đẩy hội nhập khu vực.

Hoa Kỳ và Canada được xem là hình mẫu tiêu biểu cho hợp tác tài chính - tiền tệ song phương trong khu vực Bắc Mỹ. Với đường biên giới đất liền dài gần 9.000 km - dài nhất thế giới - và kim ngạch thương mại song phương hơn 620 tỉ USD mỗi năm (USTR, 2023), hai quốc gia này đã xây dựng được hệ thống thanh toán biên mậu hiện đại, minh bạch và có độ an toàn cao. Sự phối hợp giữa Cục Dự trữ liên bang Mỹ (Fed) và Ngân hàng Trung ương Canada (Bank of Canada) trong quản lý, cùng việc vận hành các hệ thống thanh toán giá trị lớn như Fedwire, CHIPS, Lynx, hay thanh toán bán lẻ như FedNow, ACSS, thể hiện mô hình liên kết hiệu quả giữa hai nền tài chính phát triển.

Đặc biệt, quá trình chuyển đổi số trong lĩnh vực tài chính, với sự ra đời của chuẩn dữ liệu ISO 20022 và thử nghiệm tiền kỹ thuật số của ngân hàng trung ương (CBDC) tại Canada, đã mở ra giai đoạn mới cho hoạt động thanh toán xuyên biên giới. Những cải cách này không chỉ giúp tối ưu hóa tốc độ, chi phí và tính minh bạch trong giao dịch, mà còn tăng khả năng tương tác giữa các hệ thống thanh toán quốc gia - điều mà nhiều nền kinh tế đang hướng tới (Hunes, 2021; Van Raay, 2023).

Trong khi đó, Việt Nam - với đặc thù là nền kinh tế đang phát triển, có ba tuyến biên giới đất liền (Trung Quốc, Lào, Campuchia), đang từng bước hiện đại hóa hoạt động thanh toán biên mậu. Tuy nhiên, cơ sở hạ tầng thanh toán, khung pháp lý và cơ chế phối hợp giữa các cơ quan quản lý còn hạn chế, khiến công tác quản lý rủi ro và an ninh tiền tệ gặp nhiều khó khăn. Thực tế cho thấy, tình trạng gian lận, chuyển tiền bất hợp pháp và rửa tiền qua biên giới vẫn là vấn đề đáng lo ngại (Trang và Thái, 2017; Hiếu, 2020; Lam, 2022).

Trong bối cảnh đó, việc nghiên cứu kinh nghiệm của Hoa Kỳ và Canada trong phát triển và quản lý hệ thống thanh toán biên mậu hiện đại - đặc biệt là mô hình phối hợp liên ngân hàng trung ương, chuẩn hóa dữ liệu và ứng dụng công nghệ tài chính - là cơ sở quan trọng giúp Việt Nam hoàn thiện cơ chế, chính sách và hạ tầng thanh toán biên giới, hướng tới mục tiêu an toàn, hiệu quả, hội nhập.

2. Tổng quan nghiên cứu

Thanh toán biên mậu là một lĩnh vực đặc thù trong thương mại quốc tế, phản ánh sự kết nối tài chính và tiền tệ giữa các quốc gia có chung biên giới. Theo Nguyễn Văn Tiến (2009), thanh toán biên mậu được hiểu là quá trình mua bán, trao đổi hàng hóa và dịch vụ giữa cư dân và doanh nghiệp của hai quốc gia láng giềng, được thực hiện thông qua các ngân hàng thương mại được phép tiến hành thanh toán trực tiếp tại khu vực biên giới. Hoạt động này vừa góp phần thúc đẩy lưu thông hàng hóa, mở rộng giao thương, vừa hỗ trợ việc ổn định tiền tệ và phát triển kinh tế vùng biên.

Các nghiên cứu quốc tế cho thấy thanh toán biên mậu đóng vai trò là một công cụ tài chính quan trọng giúp tăng cường kết nối thương mại và ổn định hệ thống tài chính quốc gia. Wandhöfer (2022) nhấn mạnh rằng, cơ sở hạ tầng thanh toán xuyên biên giới chính là “huyết mạch” của thương mại toàn cầu, đặc biệt khi được kết hợp với công nghệ số. Wandhöfer cũng cho rằng trong bối cảnh toàn cầu hóa, việc xây dựng các hệ thống thanh toán nhanh, an toàn và minh bạch là điều kiện tiên quyết để đảm bảo tính thông suốt của giao dịch quốc tế.

Tại Hoa Kỳ, các nghiên cứu tập trung vào cải cách và hiện đại hóa hệ thống thanh toán quốc gia, trong đó Fedwire, CHIPS và FedNow là những công cụ tiêu biểu. Kenton (2022) cho rằng Fedwire - hệ thống thanh toán tổng hợp theo thời gian thực do Fed vận hành - đóng vai trò trung tâm trong việc xử lý các khoản thanh toán điện tử giá trị lớn giữa các tổ chức tài chính. Hệ thống này không chỉ đảm bảo tốc độ và độ tin cậy cao mà còn nâng cao tính bảo mật cho các giao dịch xuyên biên giới. Bên cạnh đó, CHIPS và FedNow được phát triển như những công cụ hỗ trợ thanh toán tức thời, giúp doanh nghiệp và ngân hàng thương mại giảm thiểu rủi ro tín dụng và chi phí xử lý giao dịch. Các nghiên cứu của Kenton cũng nhấn mạnh đổi mới công nghệ là yếu tố cốt lõi giúp Hoa Kỳ duy trì vị thế hàng đầu trong hạ tầng thanh toán toàn cầu.

Tại Canada, Monckton (2023) phân tích mô hình hoạt động của Payments Canada - cơ quan quản lý quốc gia chịu trách nhiệm vận hành hai hệ thống thanh toán chủ chốt là Lynx (thanh toán giá trị lớn) và ACSS (bù trừ bán lẻ). Theo tác giả, việc triển khai Lynx đã giúp tăng tính ổn định, minh bạch và khả năng tương thích của hệ thống thanh toán Canada với mạng lưới quốc tế như SWIFT và Fedwire. Ngoài ra, các nghiên cứu của Branch (2025) và Van Raay (2023) đều khẳng định tầm quan trọng của việc áp dụng chuẩn dữ liệu ISO 20022 trong các giao dịch tài chính xuyên biên giới. Việc này giúp chuẩn hóa thông tin thanh toán, giảm lỗi truyền dữ liệu và cải thiện khả năng tương tác giữa các ngân hàng trung ương, tổ chức tài chính và doanh nghiệp. Việc Canada tiên phong áp dụng ISO 20022 được xem là bước tiến lớn trong quá trình hiện đại hóa thanh toán quốc gia, góp phần nâng cao hiệu quả và an toàn trong thanh toán quốc tế.

Tại Việt Nam, các nghiên cứu về thanh toán biên mậu còn tương đối hạn chế. Long và Tiên (2017) tập trung phân tích mức độ an ninh tài chính trong hội nhập quốc tế giai đoạn 2001 - 2016 và nhận định, khả năng chịu đựng rủi ro thanh khoản của các ngân hàng thương mại Việt Nam còn thấp, trong khi phụ thuộc lớn vào khu vực nước ngoài. Hải và Linh (2017) cũng nhấn mạnh rằng hoạt động thanh toán biên mậu giữa Việt Nam và Trung Quốc chứa đựng nhiều rủi ro tiềm ẩn, bao gồm rủi ro tỉ giá, rủi ro thanh toán và rủi ro gian lận thương mại. Trong khi đó, Tuấn (2022) cho rằng sự thiếu đồng bộ trong quản lý và giám sát giao dịch xuyên biên giới khiến thanh toán biên mậu của Việt Nam chưa đạt hiệu quả cao và dễ bị tổn thương trước biến động của thị trường quốc tế.

Nhìn chung, các nghiên cứu trong nước mới chỉ dừng ở việc nhận diện rủi ro và đề xuất giải pháp quản lý ở cấp vi mô, chưa có công trình nào phân tích toàn diện mô hình thanh toán biên mậu theo hướng hội nhập hoặc so sánh với kinh nghiệm quốc tế. Vì vậy, cần thiết phải có những nghiên cứu chuyên sâu nhằm học hỏi kinh nghiệm của các quốc gia có hệ thống thanh toán hiện đại và minh bạch như Hoa Kỳ và Canada, qua đó đề xuất các giải pháp hoàn thiện mô hình thanh toán biên mậu phù hợp với điều kiện kinh tế, tài chính của Việt Nam.

3. Phương pháp nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu định tính, kết hợp giữa phân tích, tổng hợp tài liệu thứ cấp và so sánh điển hình quốc gia. Cụ thể, nguồn dữ liệu được thu thập từ báo cáo của Quỹ Tiền tệ quốc tế (IMF), Ngân hàng Thanh toán Quốc tế (BIS), Tổ chức vận hành và quản lý các hệ thống thanh toán quốc gia của Canada (Payments Canada), Fed, các bài báo khoa học quốc tế và tài liệu của Ngân hàng Nhà nước Việt Nam (NHNN). Phương pháp phân tích, tổng hợp được sử dụng là phương pháp đánh giá mô hình thanh toán biên mậu của Hoa Kỳ và Canada trên bốn khía cạnh: (i) Khung pháp lý và quản lý ngoại hối; (ii) Hạ tầng và công nghệ thanh toán; (iii) Phương thức và công cụ thanh toán; (iv) Cơ chế phối hợp song phương. Phương pháp so sánh được sử dụng để đối chiếu với thực trạng thanh toán biên mậu của Việt Nam nhằm rút ra bài học và đề xuất giải pháp phù hợp với điều kiện phát triển, thể chế và năng lực tài chính trong nước.

4. Kết quả và thảo luận

4.1. Bối cảnh và thực trạng thanh toán biên mậu Hoa Kỳ và Canada

Quan hệ kinh tế giữa Hoa Kỳ và Canada được xem là một trong những mối quan hệ thương mại song phương lớn nhất thế giới, với quy mô giao thương đạt hơn 620 tỉ USD mỗi năm. Hai nước có sự gắn kết chặt chẽ về chuỗi cung ứng, thị trường lao động và đầu tư song phương, đặc biệt trong các lĩnh vực năng lượng, ô tô, công nghệ và dịch vụ tài chính. Hoạt động thanh toán xuyên biên giới giữa hai quốc gia này diễn ra chủ yếu bằng đô la Mỹ (USD) và đô la Canada (CAD), thông qua hệ thống ngân hàng thương mại, thẻ tín dụng, séc, và các nền tảng thanh toán trực tuyến như PayPal. Theo ước tính, mỗi ngày có hơn 2,4 tỉ USD hàng hóa và dịch vụ cùng 400.000 lượt người di chuyển qua biên giới Canada và Hoa Kỳ (Matthew J. Smith và cộng sự, 2018). Về thể chế, hệ thống thanh toán của Canada được điều hành bởi Payments Canada, một tổ chức hoạt động theo Đạo luật Thanh toán Canada. Cơ quan này chịu trách nhiệm xây dựng và vận hành hệ thống thanh toán quốc gia, đảm bảo an toàn, hiệu quả và thúc đẩy hiện đại hóa theo chuẩn ISO 20022 - bộ tiêu chuẩn đang được áp dụng toàn cầu cho các giao dịch thanh toán xuyên biên giới. Mặc dù không trực tiếp xử lý thanh toán quốc tế, Payments Canada phối hợp với Hệ thống thanh toán Liên bang Hoa Kỳ nhằm đảm bảo khả năng tương tác và thanh toán bù trừ phần CAD trong các giao dịch song phương. Điều này giúp hai nước giảm chi phí giao dịch, tăng tốc độ thanh toán, và hỗ trợ các doanh nghiệp nhỏ và vừa (SMEs) dễ dàng tiếp cận thị trường bên kia biên giới.

Các phương thức thanh toán phổ biến gồm: (i) Chuyển khoản ngân hàng trực tuyến: Qua tài khoản USD hoặc CAD, đảm bảo tốc độ và chi phí thấp; (ii) Thẻ tín dụng nội địa: Được sử dụng rộng rãi trong thương mại điện tử và thanh toán hóa đơn xuyên biên giới, tránh phí quy đổi tiền tệ; (iii) Nền tảng số như PayPal: Tạo điều kiện thanh toán linh hoạt cho SMEs, dù vẫn chịu rủi ro về tỉ giá và phí giao dịch quốc tế; (iv) Hệ thống thanh toán bù trừ điện tử: Hỗ trợ thanh toán định kỳ và thương mại B2B (mô hình giao dịch giữa doanh nghiệp với doanh nghiệp) quy mô lớn.

Hiện nay, cả Hoa Kỳ và Canada đều đang hiện đại hóa hạ tầng thanh toán xuyên biên giới theo hướng kỹ thuật số, minh bạch và an toàn, đặt nền tảng cho việc kết nối rộng hơn trong khu vực Bắc Mỹ. Mô hình hợp tác này thể hiện cách hai nền kinh tế phát triển xây dựng cơ chế thanh toán tích hợp, tiêu chuẩn hóa dữ liệu và quản trị rủi ro hiệu quả - những yếu tố có thể tham khảo cho các quốc gia đang phát triển như Việt Nam trong tiến trình hội nhập tài chính quốc tế.

4.2. Quy định quản lý của Nhà nước về hoạt động thanh toán biên mậu

Hoạt động thanh toán biên mậu giữa Hoa Kỳ và Canada được điều chỉnh bởi hệ thống quy định pháp lý hoàn thiện, chú trọng an toàn tài chính, minh bạch giao dịch và chống rửa tiền (AML), đồng thời khuyến khích thương mại số và thanh toán xuyên biên giới hiệu quả.

Quy định của Hoa Kỳ

Khung pháp lý của Hoa Kỳ tập trung vào bảo vệ người tiêu dùng, AML và tài trợ khủng bố (CFT). Đạo luật Bảo mật ngân hàng (BSA) do FinCEN quản lý, yêu cầu các tổ chức tài chính giám sát, báo cáo các giao dịch đáng ngờ. Chương trình xác minh khách hàng (KYC) và Nhận dạng khách hàng được áp dụng toàn quốc, đảm bảo tuân thủ AML/CFT (Tranglo, 2024). Đạo luật Dodd-Frank (2010) quy định giám sát các khoản thanh toán xuyên biên giới nhằm tăng minh bạch, bảo vệ người tiêu dùng (Convera, 2022).

Quy định của Canada

Canada áp dụng khung pháp lý chặt chẽ về báo cáo dòng tiền xuyên biên giới và chuẩn hóa dữ liệu thanh toán. Quy định SOR/2002-412 yêu cầu khai báo với hải quan khi mang theo hoặc chuyển số tiền, công cụ tài chính trị giá từ 10.000 CAD trở lên, nhằm ngăn chặn AML/CFT (Branch, 2025). Tiêu chuẩn ISO 20022 được Payments Canada triển khai làm chuẩn thống nhất cho tin nhắn thanh toán điện tử, tăng tính tương thích và hiệu quả trong giao dịch xuyên biên giới (Shawn Van Raay, 2023).

Quy định và thỏa thuận song phương

Hiệp định Thương mại giữa Hoa Kỳ, Mexico và Canada (USMCA) thay thế NAFTA đã thúc đẩy tự do hóa thương mại và thanh toán kỹ thuật số trong khu vực. Các nội dung chính gồm: (i) Tăng hạn mức miễn thuế hàng nhập khẩu nhỏ, tạo thuận lợi cho logistics và thanh toán nhanh; (ii) Cấm áp thuế hải quan với sản phẩm kỹ thuật số, thúc đẩy thương mại điện tử và thanh toán trực tuyến; (iii) Tạo điều kiện cho SMEs tiếp cận dịch vụ thanh toán quốc tế và hỗ trợ thông tin thị trường (USMCA, 2020).

Quản lý ngoại hối và giám sát giao dịch quốc tế

Tại Hoa Kỳ, Fed và Bộ Tài chính giám sát dòng vốn, dự trữ ngoại hối và thực thi biện pháp AML trong giao dịch quốc tế. Trong khi đó tại Canada, Ngân hàng Trung ương Canada phối hợp với Cơ quan Quản lý Tài chính giám sát các giao dịch xuyên biên giới, đảm bảo tuân thủ quy định về ngoại hối và ổn định tài chính. Cả hai quốc gia duy trì cơ chế giám sát chặt chẽ, tiêu chuẩn minh bạch cao và phối hợp với các tổ chức quốc tế như Lực lượng Đặc nhiệm Tài chính (FATF) và BIS nhằm bảo vệ hệ thống tài chính khỏi rủi ro gian lận, góp phần tạo môi trường thanh toán xuyên biên giới an toàn, hiệu quả và bền vững.

4.3. Hệ thống thanh toán biên mậu giữa Hoa Kỳ và Canada

Hoa Kỳ và Canada chia sẻ đường biên giới đất liền dài gần 9.000 km với lưu lượng giao thương và di chuyển hàng hóa, dịch vụ, con người lớn nhất khu vực Bắc Mỹ. Sự gắn kết kinh tế này được hỗ trợ bởi hạ tầng thanh toán hiện đại, tiêu chuẩn hóa và tích hợp giữa hai nền tài chính.

Hệ thống thanh toán của Hoa Kỳ

Hệ thống thanh toán của Hoa Kỳ đóng vai trò trung tâm trong tài chính toàn cầu, với nhiều cơ chế xử lý giá trị lớn và thanh toán bán lẻ. Các hệ thống tiêu biểu gồm:

Fedwire: Hệ thống thanh toán tổng tức thời (RTGS) do Fed vận hành, xử lý hàng nghìn tỉ USD mỗi ngày, chủ yếu cho giao dịch liên ngân hàng và chính phủ (Kenton, 2022).

CHIPS: Mạng thanh toán tư nhân lớn nhất xử lý giao dịch USD quốc tế, phối hợp với Fedwire để tạo nên nền tảng chính cho chuyển khoản liên ngân hàng.

ACH và FedACH: Mạng lưới thanh toán bù trừ tự động, phục vụ các khoản chuyển tiền định kỳ, lương, an sinh xã hội và thanh toán quốc tế. FedACH do Fed quản lý, kết nối với các mạng thanh toán chuyển tiền điện tử EFT, hệ thống thanh toán chung bằng đồng euro (SEPA) và hệ thống thanh toán bù trừ tự động của Vương quốc Anh (BACS) toàn cầu.

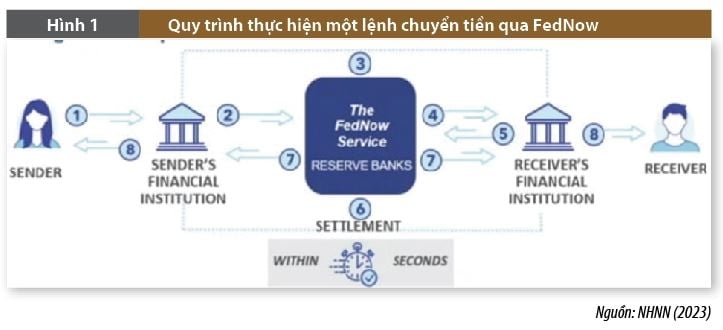

Hệ thống thanh toán tức thời RTP và FedNow: Hệ thống thanh toán tức thời cho phép xử lý và ghi có theo thời gian thực, chủ yếu áp dụng cho giao dịch ngang hàng (P2P) và thanh toán thương mại điện tử (Fed, 2023 (Hình 1).

margin: 15px auto;" /> margin: 15px auto;" /> |

Hệ thống thanh toán của Canada

Tại Canada, Payments Canada chịu trách nhiệm vận hành và giám sát hạ tầng thanh toán quốc gia theo Đạo luật Thanh toán Canada (Canadian Payments Act), bao gồm:

Lynx: Hệ thống thanh toán giá trị lớn mới, thay thế LVTS, xử lý giao dịch bằng CAD, kết nối trực tiếp với Fedwire và CHIPS thông qua mạng SWIFT.

ACSS: Hệ thống thanh toán bù trừ và thanh toán bán lẻ; xử lý séc, thẻ, chuyển khoản và thương mại điện tử.

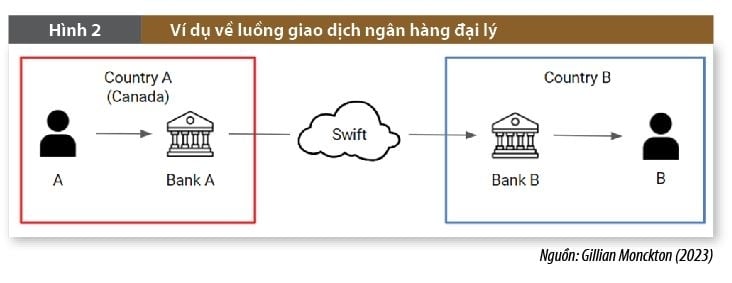

Mô hình ngân hàng đại lý: Được duy trì để hỗ trợ thanh toán xuyên biên giới. Ví dụ, ngân hàng tại Canada có tài khoản nostro tại ngân hàng Hoa Kỳ, giúp thực hiện giao dịch USD qua Lynx hoặc SWIFT (Monckton, 2023) (Hình 2).

|

Gần đây, Canada cũng đang nghiên cứu ứng dụng tài sản kỹ thuật số và sổ cái phân tán (DLT) cho thanh toán biên giới, trong đó các đồng stablecoin hoặc CBDC có thể giúp giảm trung gian và rút ngắn thời gian chuyển tiền.

Quản lý và phối hợp thanh toán biên mậu Hoa Kỳ và Canada đều có các hiệp hội điều phối độc lập nhưng phối hợp chặt chẽ:

NACHA (National Automated Clearing House Association) của Hoa Kỳ và Payments Canada cùng thiết lập quy tắc, tiêu chuẩn và định dạng dữ liệu (EFT/EDI) cho giao dịch điện tử xuyên biên giới.

Các bản ghi Electronic Data Interchange (EDI) được sử dụng để kèm thông tin người nhận, mã định danh và nội dung giao dịch, hỗ trợ xử lý đồng thời nhiều khoản chuyển tiền trong cùng gói dữ liệu (US Department of Health & Human Services, 2007).

Sự tương thích giữa các hệ thống thanh toán của hai quốc gia giúp tối ưu hóa chi phí, tăng tốc độ thanh toán và đảm bảo minh bạch dữ liệu, góp phần thúc đẩy thương mại và đầu tư song phương.

4.4. Phương thức thanh toán biên mậu giữa Hoa Kỳ và Canada

Với mối quan hệ thương mại song phương sâu rộng, Hoa Kỳ và Canada đã hình thành hệ thống phương thức thanh toán đa dạng, linh hoạt và có mức độ an toàn cao, đảm bảo hiệu quả cho các giao dịch biên mậu.

Thanh toán bằng ngoại tệ tự do chuyển đổi: Hai quốc gia đều sử dụng đồng tiền có khả năng chuyển đổi cao (USD và CAD). Doanh nghiệp có thể lựa chọn đồng tiền thanh toán tùy theo thỏa thuận thương mại, trong đó USD được ưa chuộng hơn nhờ tính ổn định và vai trò đồng tiền dự trữ quốc tế.

Chuyển khoản ngân hàng: Phương thức phổ biến nhất trong thương mại song phương. Các ngân hàng như Citibank, Royal Bank of Canada hoặc Bank of America cung cấp dịch vụ chuyển tiền xuyên biên giới qua mạng SWIFT, Fedwire, hoặc Lynx, cho phép xử lý giao dịch nhanh, chi phí thấp, và minh bạch. Ngoài ra, doanh nghiệp cũng có thể sử dụng séc hoặc thư tín dụng (L/C) cho các giao dịch lớn.

Thanh toán qua hệ thống điện tử: Các nền tảng PayPal, Venmo, Apple Pay hoặc Zelle được sử dụng phổ biến trong thanh toán cá nhân và doanh nghiệp nhỏ. Những công cụ này rút ngắn thời gian xử lý, đồng thời hỗ trợ giao dịch bằng cả USD và CAD. Ngoài ra, việc kết nối giữa các hệ thống ACH (Hoa Kỳ) và EFT (Canada) giúp tự động hóa thanh toán định kỳ và chuyển tiền doanh nghiệp.

Nhìn chung, hệ thống thanh toán của Hoa Kỳ và Canada vận hành theo nguyên tắc chuẩn hóa dữ liệu, tương thích công nghệ và chia sẻ thông tin thời gian thực, giúp tối ưu chi phí, giảm rủi ro tỉ giá và thúc đẩy thương mại biên giới.

4.5. Công cụ thanh toán biên mậu

Các công cụ thanh toán giữa Hoa Kỳ và Canada phản ánh mức độ phát triển cao của hệ thống tài chính khu vực Bắc Mỹ, kết hợp giữa công cụ truyền thống và hiện đại. Trong đó:

L/C: Được sử dụng trong các giao dịch giá trị lớn, đặc biệt trong lĩnh vực năng lượng và thiết bị công nghiệp. L/C bảo đảm quyền lợi cho cả bên mua và bán, giảm rủi ro thanh toán và được hỗ trợ bởi các ngân hàng thương mại lớn của hai nước.

Hối phiếu (Bill of Exchange): Là công cụ yêu cầu bên mua thanh toán vào thời điểm xác định, giúp bên bán chủ động thu hồi nợ. Dù ngày càng ít phổ biến, hối phiếu vẫn được dùng trong các hợp đồng xuất nhập khẩu lớn, có quan hệ tín nhiệm lâu dài.

Nhờ thu chứng từ: Phù hợp với các doanh nghiệp đã có mối quan hệ tin cậy, ngân hàng giữ vai trò trung gian nhận chứng từ giao hàng và thu tiền từ bên mua. Phương thức này giúp giảm chi phí so với L/C mà vẫn bảo đảm an toàn giao dịch.

Séc quốc tế: Được sử dụng cho các khoản thanh toán giá trị nhỏ, có tính pháp lý cao nhưng thời gian xử lý dài và chi phí cao nên ít được dùng trong thương mại quy mô lớn.

Thẻ tín dụng và thẻ doanh nghiệp quốc tế: Phù hợp với giao dịch nhỏ và thanh toán nhanh, được các doanh nghiệp vừa và nhỏ sử dụng phổ biến. Tuy nhiên, phí chuyển đổi ngoại tệ vẫn là một hạn chế.

Trái phiếu và kỳ phiếu tài chính: Được sử dụng trong các giao dịch tài trợ, đầu tư song phương hoặc các dự án hạ tầng quy mô lớn. Công cụ này hỗ trợ huy động vốn trung và dài hạn, tăng cường kết nối tài chính giữa hai quốc gia.

5. Một số bài học kinh nghiệm cho Việt Nam

Từ kinh nghiệm của Hoa Kỳ và Canada, Việt Nam có thể học hỏi và áp dụng các giải pháp để xây dựng hệ thống thanh toán biên mậu hiệu quả hơn.

Thứ nhất, phát triển hệ thống thanh toán độc lập, an toàn và có khả năng tương thích quốc tế. Kinh nghiệm từ mô hình Fedwire, CHIPS, FedNow của Hoa Kỳ và Lynx, ACSS của Canada cho thấy việc xây dựng một hệ thống thanh toán giá trị lớn và bù trừ bán lẻ thống nhất, vận hành trên nền tảng số hóa là điều kiện tiên quyết để bảo đảm an toàn tài chính quốc gia. Việt Nam cần tiếp tục hoàn thiện hạ tầng thanh toán biên mậu theo hướng tự động hóa quy trình, liên thông dữ liệu giữa ngân hàng trung ương, ngân hàng thương mại, cơ quan hải quan, doanh nghiệp xuất nhập khẩu. Bên cạnh đó, cần chuẩn hóa thông tin thanh toán theo tiêu chuẩn ISO 20022 để đảm bảo khả năng tương thích quốc tế, đồng thời nghiên cứu xây dựng một hệ thống thanh toán giá trị lớn tương tự Lynx hoặc Fedwire nhằm nâng cao tốc độ xử lý, giảm độ trễ giao dịch, đảm bảo tính ổn định và minh bạch cho các khoản thanh toán xuyên biên giới.

Thứ hai, khuyến khích sử dụng đồng bản tệ trong giao dịch biên giới. Mô hình của Hoa Kỳ và Canada cho thấy việc linh hoạt sử dụng cả USD và CAD trong thanh toán song phương không chỉ giúp giảm thiểu rủi ro tỉ giá, mà còn góp phần củng cố vị thế của đồng tiền quốc gia trong khu vực. Đối với Việt Nam, cần từng bước mở rộng cơ chế sử dụng đồng Việt Nam (VND) trong các giao dịch thương mại với các quốc gia láng giềng, đặc biệt trong khu vực ASEAN và tiểu vùng sông Mekong. NHNN có thể phối hợp với ngân hàng trung ương các nước để xây dựng thỏa thuận hoán đổi tiền tệ song phương, thiết lập hệ thống thanh toán song phương bằng bản tệ, hướng tới giảm phụ thuộc vào USD trong thanh toán mậu dịch và phi mậu dịch. Đây là hướng đi vừa đảm bảo an ninh tiền tệ, vừa hỗ trợ ổn định tỉ giá và dự trữ ngoại hối quốc gia.

Thứ ba, tăng cường ứng dụng công nghệ tài chính (Fintech)và phát triển CBDC. Cả Hoa Kỳ và Canada đều đang chuyển đổi mạnh mẽ sang thanh toán tức thời và số hóa tài sản tài chính. Hệ thống FedNow (Hoa Kỳ) và nghiên cứu thử nghiệm CBDC của Ngân hàng Trung ương Canada là minh chứng rõ nét cho xu thế này. Việt Nam nên chủ động đón đầu các công nghệ mới bằng cách triển khai thí điểm CBDC dưới sự quản lý của NHNN, song song với việc hỗ trợ các ngân hàng thương mại và doanh nghiệp Fintech phát triển giải pháp thanh toán tức thời cho khu vực biên giới. Việc tích hợp công nghệ chuỗi khối (blockchain), mã hóa dữ liệu và nhận diện số vào hệ thống thanh toán sẽ giúp Việt Nam nâng cao tính minh bạch, truy vết giao dịch, và giảm thiểu rủi ro rửa tiền hoặc gian lận tài chính trong thương mại biên giới.

Thứ tư, hỗ trợ SMEs tham gia thanh toán biên mậu. Trong mô hình của Hoa Kỳ và Canada, khu vực SMEs được hỗ trợ mạnh mẽ thông qua các chính sách giảm phí giao dịch, đào tạo kỹ năng tài chính số, khuyến khích sử dụng các nền tảng thanh toán điện tử an toàn. Việt Nam cần có chính sách tín dụng ưu đãi và quỹ hỗ trợ chuyên biệt cho SMEs hoạt động trong lĩnh vực xuất nhập khẩu biên giới. NHNN, Bộ Công thương và các hiệp hội ngành hàng nên tổ chức các chương trình hướng dẫn doanh nghiệp sử dụng công cụ thanh toán điện tử, quản trị rủi ro tỉ giá và ngoại hối, giúp SMEs từng bước tiếp cận thị trường quốc tế và giảm chi phí thanh toán xuyên biên giới.

Thứ năm, đẩy mạnh đầu tư và mở rộng hợp tác quốc tế trong lĩnh vực thanh toán. Việc Hoa Kỳ và Canada cùng tham gia mạng lưới SWIFT, BIS, Thanh toán và Hạ tầng Thị trường (CPMI) và các sáng kiến tiêu chuẩn toàn cầu cho thấy hợp tác đa phương là yếu tố quan trọng để thúc đẩy hiệu quả thanh toán xuyên biên giới. Việt Nam cần chủ động đầu tư hạ tầng công nghệ thanh toán tích hợp blockchain, dữ liệu phân tán, đồng thời mở rộng hợp tác với các tổ chức quốc tế như BIS, Ngân hàng Phát triển châu Á (ADB), IMF và ký kết các thỏa thuận hợp tác song phương với ngân hàng trung ương các nước láng giềng. Việc thiết lập các kênh thanh toán khu vực sẽ không chỉ giúp Việt Nam đa dạng hóa nguồn vốn và dòng tiền thanh toán quốc tế, mà còn góp phần thúc đẩy vai trò của VND trong thương mại khu vực.

Thứ sáu, hoàn thiện khung pháp lý và tăng cường an ninh mạng trong thanh toán biên mậu. Cả Hoa Kỳ và Canada đều có khung pháp lý toàn diện về quản lý ngoại hối, bảo mật dữ liệu và phòng, chống rửa tiền, điển hình như Đạo luật Dodd-Frank (Hoa Kỳ) và Quy định SOR/2002-412 (Canada). Việt Nam cần rà soát, cập nhật và hài hòa các quy định hiện hành về thanh toán biên mậu, quản lý ngoại hối và an ninh mạng theo hướng tương thích với thông lệ quốc tế. Đồng thời, cần tăng cường ứng dụng công nghệ bảo mật hiện đại, như mã hóa dữ liệu, xác thực đa lớp và hệ thống cảnh báo sớm tấn công mạng, nhằm bảo vệ quyền lợi người dùng, đảm bảo an toàn hệ thống tài chính quốc gia. Bên cạnh đó, việc nâng cao năng lực giám sát của cơ quan quản lý, đào tạo chuyên môn về AML/CFT và giám sát tài chính xuyên biên giới là yêu cầu cấp thiết trong bối cảnh các rủi ro tài chính quốc tế ngày càng phức tạp.

6. Kết luận

Kinh nghiệm của Hoa Kỳ và Canada cho thấy một hệ thống thanh toán biên mậu hiệu quả phải dựa trên nền tảng pháp lý minh bạch, hạ tầng công nghệ hiện đại và cơ chế phối hợp chặt chẽ giữa các bên tham gia. Mô hình này giúp giảm chi phí giao dịch, thúc đẩy thương mại song phương, đồng thời duy trì ổn định tài chính quốc gia. Đối với Việt Nam, việc vận dụng các bài học này không chỉ nhằm tăng hiệu quả hoạt động thanh toán biên giới mà còn hướng đến mục tiêu tự chủ tài chính, hội nhập số và bảo đảm an ninh tiền tệ quốc gia. Một hệ thống thanh toán biên mậu hiện đại, minh bạch và số hóa sẽ là nền tảng vững chắc để Việt Nam phát triển thương mại bền vững và hội nhập sâu hơn vào kinh tế toàn cầu.

Tài liệu tham khảo:

1. Abbasi, G. A., Tiew, L. Y., Tang, J., Goh, Y. N., & Thurasamy, R. (2021), Cross-border e-commerce payments and digital financial services. Journal of Retailing and Consumer Services, 61, 102577.

2. Branch, L. S. (2025), Cross-border currency and monetary instruments reporting regulations. Financial Transactions and Reports Analysis Centre of Canada (FINTRAC).

3. Convera (2022), Dodd-Frank payments. Convera Compliance Resource. https://convera.com

4. Hải, N. T. H., và Linh, T. T. V. (2017), Rủi ro thanh toán biên mậu Việt -Trung đối với các nhà kinh doanh xuất nhập khẩu Việt Nam và biện pháp phòng tránh. Tạp chí Khoa học và Đào tạo Ngân hàng, (182), 62–68.

5. Hunes, D. (2021), A quick guide to cross-border payments. BIS Quarterly Review, March 2021.

6. Kenton, W. (2022), What is Fedwire? Investopedia. https://www.investopedia.com

7. Long, N., và Tiên, N. (2017), Đo lường mức độ an ninh tài chính của Việt Nam trong hội nhập quốc tế. Tạp chí Ngân hàng. https://mof.gov.vn/webcenter/portal/vclvcstc/pages_r/l/chi-tiet-tin?dDocName=MOFUCM172833

8. Matthew, J. S., Jones, L., & Roberts, T. (2018), Long-term lessons on the effects of post-9/11 border thickening. Journal of Borderlands Studies, 33(4), 553–570.

9. Monckton, G. (2023), Cross-border payments: Canadian landscape and challenges. Payments Canada. https://www.payments.ca

10. NHNN (2023), Hệ thống thanh toán FedNow và xu hướng phát triển thanh toán xuyên biên giới. Báo cáo chuyên đề, Hà Nội.

11. Nguyễn, V. T. (2009), Giáo trình thanh toán quốc tế và tài trợ ngoại thương, Nhà xuất bản Thống kê, Hà Nội.

12. Tranglo. (2024), US compliance requirements and regulations for cross-border payment firms. Tranglo Blog. Retrieved from https://www.tranglo.com

13. Tuấn, Đ. X. (2022), Tăng cường công tác quản lý ngoại hối để ổn định thị trường ngoại tệ và vàng trong năm 2022 và định hướng năm 2023, NHNN. https://www.sbv.gov.vn

14. U.S. Department of Health & Human Services. (2007), Cross-border electronic payment processing initiatives. Washington, D.C.: Government Printing Office.

15. Van Raay, S. (2023), Payments Canada supports ISO 20022 harmonization. Payments Canada.

16. Wandhöfer, R. (2022), The future of cross-border wholesale payments: Mobilising central bank money across borders. SWIFT Institute Working Paper, 2022–001.