Tình hình hoạt động ngành Ngân hàng Việt Nam năm 2025 - triển vọng năm 2026 và một số kiến nghị

17/02/2026 - 10:1014 phút đọc

(Banker.vn) Nghiên cứu nhìn lại những kết quả của ngành Ngân hàng Việt Nam trong năm 2025 và triển vọng năm 2026; đồng thời, đưa ra một số kiến nghị đề xuất.

Tóm tắt: Năm 2025, thế giới chứng kiến nhiều biến động chính trị tác động đến hệ thống kinh tế - tài chính toàn cầu như xung đột giữa Nga và Ukraine, Trung Đông và gần đây là khu vực Đông Nam Á, Mỹ và Venezuela. Đặc biệt, chính sách thuế quan mới và khó lường của Tổng thống Mỹ D. Trump đã làm gia tăng những lo ngại liên quan đến tăng trưởng thương mại quốc tế, tăng trưởng kinh tế toàn cầu cũng như vấn đề về lạm phát tại các nước. Trong bối cảnh đó, tăng trưởng kinh tế Việt Nam năm 2025 tương đối tích cực so với các quốc gia trong khu vực, lạm phát trong tầm kiểm soát của Chính phủ. Đáng chú ý, hệ thống ngân hàng - một kênh điều tiết vốn chủ lực của nền kinh tế, là động lực chính góp phần vào sự tăng trưởng và ổn định vĩ mô. Nghiên cứu nhìn lại những kết quả của ngành Ngân hàng Việt Nam trong năm 2025 và triển vọng năm 2026; đồng thời, đưa ra một số kiến nghị đề xuất.

Từ khóa: Kinh tế Việt Nam, ngân hàng, triển vọng ngân hàng, chính sách thuế quan, ổn định kinh tế vĩ mô

The performance of the Vietnamese banking sector in 2025 - Prospects for 2026 and some recommendations

Abstract: In 2025, the global economy was strongly affected by political instability, including the conflict between Russia and Ukraine, tensions in the Middle East, lately in Southeast Asia, as well as between the United States and Venezuela. In particular, the new and unpredictable tariff policies of President D. Trump have intensified concerns about international trade growth, global economic performance, and inflationary pressures in many countries. Against this backdrop, Viet Nam’s economic growth in 2025 remained relatively robust compared with other countries in the region, while inflation was kept under control by the Government. This macroeconomic stability and growth were largely supported by the Vietnamese banking system, which serves as the primary channel for capital allocation in the economy. This paper reviews the performance of Viet Nam’s banking sector in 2025 and discusses its outlook for 2026, while also offering several policy recommendations.

Keywords: Vietnam economy, banking sector, banking outlook, tariff policy, macroeconomic stability

1. Bối cảnh kinh tế thế giới và Việt Nam năm 2025 và triển vọng năm 2026

Kinh tế thế giới đã cho thấy năng lực chống chịu tốt hơn kỳ vọng trước các cú sốc địa chính trị và áp lực thuế quan mới nhờ sự chủ động thích ứng của các chính phủ, cộng đồng doanh nghiệp và người dân; động lực từ đầu tư vào trí tuệ nhân tạo (AI), dữ liệu và đổi mới - sáng tạo và sự điều hành linh hoạt chính sách tài khóa - tiền tệ. Trạng thái "bình thường mới", tăng trưởng ổn định vẫn sẽ là điểm tích cực trong bức tranh kinh tế toàn cầu năm 2026 song còn mong manh và phân hóa, cơ hội và rủi ro, thách thức đan xen. Tăng trưởng kinh tế toàn cầu ước đạt mức 2,7-3,2% năm 2025 và khoảng 2,6-3,1% năm 2026, thấp hơn 0,2-0,3 điểm so với năm 2023-2024, với sự phân hóa rõ rệt (khoảng 2,5 điểm %) giữa nhóm các nước phát triển và nhóm các thị trường mới nổi. Thương mại toàn cầu năm 2026 dự báo tăng 2,3%, thấp hơn mức tăng 3,6% năm 2025, chủ yếu là do xung đột địa chính trị, áp đặt chính sách thuế quan, cạnh tranh thương mại và công nghệ, nguy cơ đứt gãy chuỗi cung ứng vẫn tiềm ẩn. Điểm sáng là lạm phát toàn cầu được dự báo tiếp tục đà giảm từ mức 4,2% năm 2025 xuống 3,6% năm 2026 (IMF, 10/2025), tạo điều kiện giảm lãi suất, thúc đẩy tăng trưởng của nhiều quốc gia. Tuy nhiên, các yếu tố bất định như xung đột địa chính trị và cạnh tranh chiến lược về thương mại – công nghệ, bảo hộ thương mại gia tăng, rủi ro nợ công - nợ tư còn cao; rủi ro an ninh mạng, an ninh lương thực, an ninh năng lượng, chuỗi cung ứng và biến đổi khí hậu, thiên tai bất thường vẫn hiện hữu…

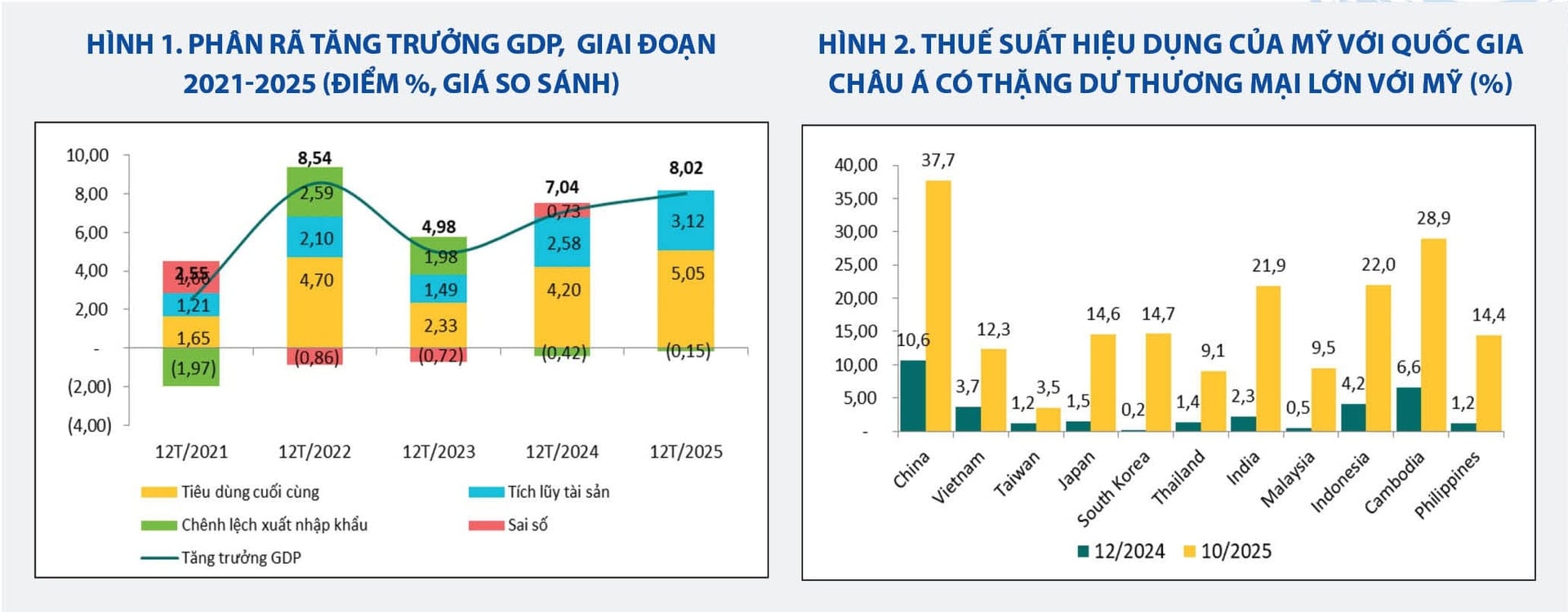

Kinh tế Việt Nam: Tăng trưởng GDP năm 2025 ở mức cao nhờ cầu, đặc biệt là tiêu dùng và đầu tư. Tăng trưởng GDP năm 2025 đạt 8,02%, vượt mục tiêu 8% tại Nghị quyết 192/2025/QH15 của Quốc hội. Xuất khẩu hàng hóa và dịch vụ đóng góp lớn, nhưng do phụ thuộc nhiều vào nhập khẩu thiết bị và nguyên vật liệu, nên xuất khẩu ròng (xuất khẩu trừ nhập khẩu) hầu như không có đóng góp vào tăng trưởng (Hình 1).

Chính sách thuế đối ứng của Mỹ chưa gây tác động đáng kể đến xuất khẩu và dòng vốn đầu tư nước ngoài vào Việt Nam trong năm 2025. Ngày 2/7/2025, trong thông báo về thỏa thuận khung giữa Mỹ và Việt Nam, Tổng thống Mỹ D. Trump đã xác nhận mức thuế đối ứng chung cho hàng hóa của Việt Nam là 20% và mức thuế riêng là 40% cho hàng “trung chuyển”, có hiệu lực từ ngày 7/8/2025. Theo Bloomberg (2025), mức thuế suất hiệu dụng với hàng hóa Việt Nam nhập khẩu vào Mỹ đến tháng 10/2025 là 12,3%, tương đối cạnh tranh với các nước châu Á có thặng dư thương mại lớn với Mỹ (Hình 2). Theo đó, năm 2025, xuất khẩu và đầu tư nước ngoài vào Việt Nam chịu tác động chưa nhiều từ chính sách thuế đối ứng. Giá trị xuất khẩu hàng hóa năm 2025 của Việt Nam vẫn tăng 17% so cùng kỳ (cao hơn mức 14,4% cùng kỳ năm trước), đầu tư nước ngoài giải ngân cũng tăng 9,0% so với cùng kỳ (chỉ giảm nhẹ so với mức 9,4% cùng kỳ năm trước).

Nhờ tăng trưởng mạnh năm 2025, mức thuế đối ứng mang tính cạnh tranh, cùng với các đột phá về thể chế, tác động ban đầu của các nghị quyết chiến lược, các động lực tăng trưởng truyền thống lẫn mới được khai thác hiệu quả, tăng trưởng GDP năm 2026 được dự báo đạt 9-9,5% (kịch bản cơ sở) hoặc 10% (kịch bản tích cực). Cùng với đó, CPI bình quân năm 2026 dự báo ở mức 4-4,5%, cao hơn năm 2025 do áp lực chi phí đẩy (tiếp tục điều chỉnh giá một số mặt hàng do Nhà nước quản lý như tiền lương, giá điện…) và cả yếu tố cầu kéo khi cung tiền tăng ít nhất tương đương năm 2025, vòng quay tiền nhanh hơn (khoảng 0,7 – 0,75 lần) và độ trễ tăng cung tiền từ năm trước. Tuy vậy, lạm phát vẫn trong tầm kiểm soát nhờ xu hướng hạ nhiệt của giá cả, lạm phát toàn cầu, nguồn cung hàng hóa - dịch vụ thiết yếu trong nước được bảo đảm, tỷ giá và lãi suất cơ bản ổn định, cùng hiệu quả phối hợp chính sách ngày càng được cải thiện.

2. Đánh giá kết quả hoạt động của ngành ngân hàng năm 2025 và triển vọng năm 2026

Thứ nhất, cơ sở pháp lý tiếp tục hoàn thiện, giúp các tổ chức tín dụng (TCTD) có thêm công cụ xử lý nợ xấu, gia tăng bộ đệm vốn, cũng như tìm kiếm các động lực tăng trưởng mới.

- Luật Các TCTD năm 2024 (số 32/2024/QH15 ngày 18/1/2024), hiệu lực từ ngày 1/7/2024 và Luật Các TCTD sửa đổi (số 96/2025/QH15 ngày 27/6/2025), có hiệu lực từ ngày 15/10/2025, trong đó chính thức luật hóa một số điều khoản trong Nghị quyết 42/2017/QH14, trao quyền cho Thống đốc NHNN quyết định về việc cho vay đặc biệt với các TCTD, cho phép các TCTD thu giữ tài sản bảo đảm của khoản nợ xấu. Đồng thời, để bảo đảm cân bằng quyền và lợi ích hợp pháp của bên đi vay và bên cho vay, Chính phủ cũng ban hành Nghị định số 304/2025/NĐ-CP ngày 25/11/2025 quy định điều kiện tài sản bảo đảm của khoản nợ xấu được thu giữ. Các quy định này sẽ đẩy nhanh tốc độ xử lý nợ xấu và giảm chi phí hoạt động của các TCTD, từ đó hỗ trợ việc giảm lãi suất cũng như tăng khả năng cung ứng vốn cho nền kinh tế; đồng thời tăng ý thức trách nhiệm của bên đi vay.

- Thông tư số 14/2025/TT-NHNN có hiệu lực từ ngày 15/9/2025, thay thế Thông tư số 41/2016, với mục tiêu tiệm cận hơn với quản lý rủi ro theo tiêu chuẩn Basel III. Mặc dù Thông tư 14 quy định các yêu cầu nghiêm ngặt hơn, với tỷ lệ an toàn vốn cao hơn theo lộ trình, nhưng cũng đưa ra những điều chỉnh đối với Tài sản có rủi ro tín dụng (RWA) theo Phương pháp tiêu chuẩn (SA) theo hướng hỗ trợ một phần đối với một số phân khúc như cho vay cá nhân, cho vay bất động sản, cho vay doanh nghiệp nhỏ và vừa.

- Chính phủ cũng ban hành nhiều văn bản pháp lý, tạo ra nhiều cơ hội kinh doanh cho các TCTD như: (i) Nghị quyết số 05/2025/NQ-CP của Chính phủ về việc triển khai thí điểm thị trường tài sản mã hóa tại Việt Nam, Luật Công nghiệp công nghệ số đã đưa ra khung pháp lý rõ ràng cho thị trường tài sản số, tiền điện tử, có thể tạo ra doanh thu môi giới và thu nhập margin cho các công ty chứng khoán, cũng như ngân hàng mẹ, (ii) Nghị định 232/2025/NĐ-CP (ban hành 26/8/2025, có hiệu lực ngày 10/10/2025) đã chính thức xóa bỏ cơ chế độc quyền Nhà nước về sản xuất vàng miếng SJC, tạo cơ hội cho các ngân hàng tham gia kinh doanh vàng miếng cũng như tăng lượng tiền CASA, khi yêu cầu giao dịch vàng từ 20 triệu đồng trở lên phải chuyển khoản; (iii) Ngày 27/6/2025, Quốc hội ban hành Nghị quyết số 222/2025/QH15 về thành lập Trung tâm tài chính quốc tế tại Việt Nam, tạo cơ hội cho các ngân hàng cung cấp thêm các dịch vụ ngân hàng; (iv) Chính phủ đã phê duyệt Đề án “Thành lập và phát triển thị trường carbon tại Việt Nam” (lộ trình thử nghiệm đến mở rộng) theo Quyết định 232/QĐ-TTg ngày 24/1/2025 đánh dấu bước chuyển quan trọng từ giai đoạn nghiên cứu sang giai đoạn triển khai có kế hoạch, ngân hàng có thể tham gia với vai trò trung gian hỗ trợ khách hàng mua bán hạn ngạch, tín chỉ carbon...

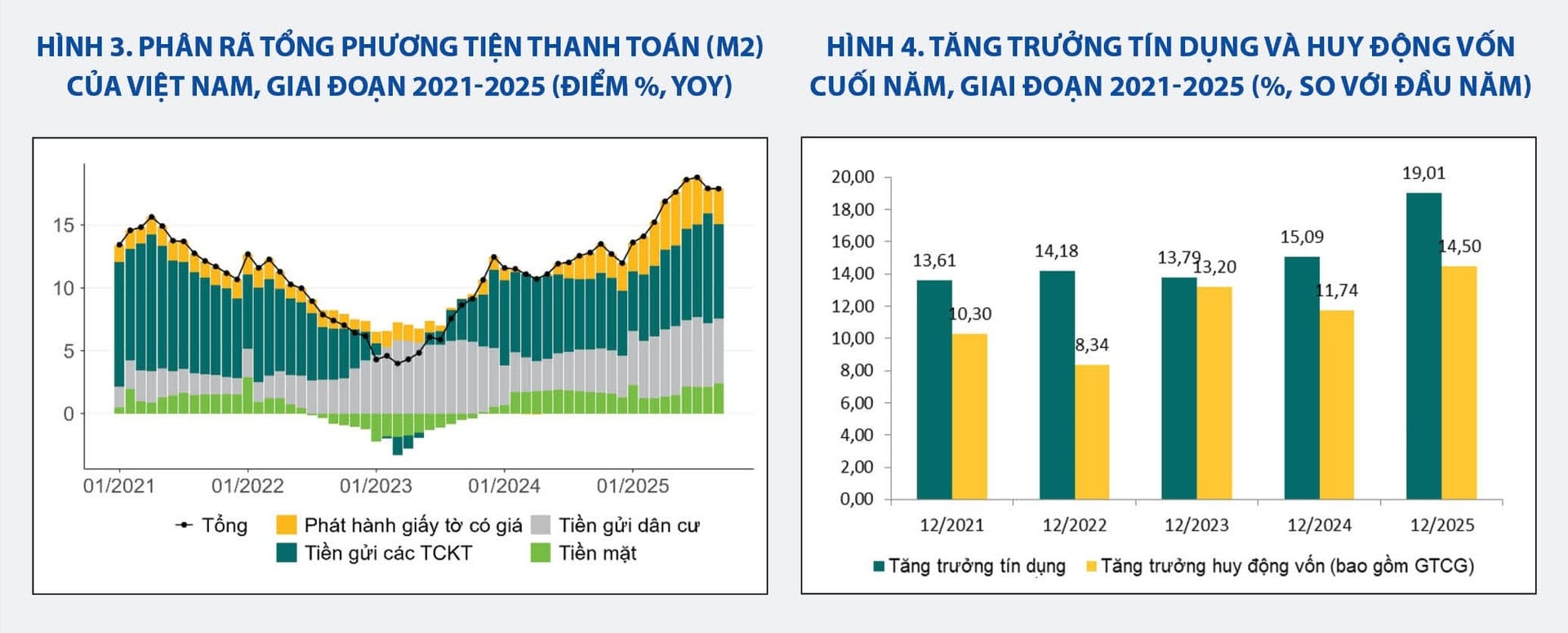

Thứ hai, chính sách tiền tệ tiếp tục được thực hiện linh hoạt, chủ động giúp ổn định giá cả và hỗ trợ tăng trưởng. Năm 2025 cho thấy chính sách tiền tệ có xu hướng nới lỏng hơn với Tổng phương tiện thanh toán (M2) năm 2025 ước tăng 15,7% so với cuối năm 2024, cao hơn trung bình giai đoạn 2021-2025 là 11,4% (Hình 3). Năm 2026, dự báo chính sách tiền tệ của NHNN sẽ tiếp tục linh hoạt, chủ động, thận trọng để góp phần ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng kinh tế 10% trở lên theo Nghị quyết 244/2025/QH15 ngày 13/11/2025 của Quốc hội về Kế hoạch phát triển kinh tế - xã hội năm 2026.

Thứ ba, tín dụng và huy động vốn tăng trưởng tốt với chất lượng tài sản được kiểm soát. Năm 2025, tín dụng tăng 19,01% so với đầu năm, huy động vốn ước tăng 14,5%, cao nhất trong giai đoạn 2021-2025 (Hình 4). Trong khi đó, tỷ lệ nợ xấu của các TCTD không bao gồm các TCTD yếu kém đến tháng 11/2025 ở mức 1,69%, giảm so với mức 1,93% cuối năm 2024, cho thấy nợ xấu có xu hướng giảm và trong tầm kiểm soát của NHNN.

Năm 2026, dự báo tăng trưởng tín dụng sẽ ở mức 15-16%. Huy động vốn tăng khoảng 14-15%, phù hợp với mục tiêu tín dụng, thanh khoản và an toàn hệ thống nêu trên.

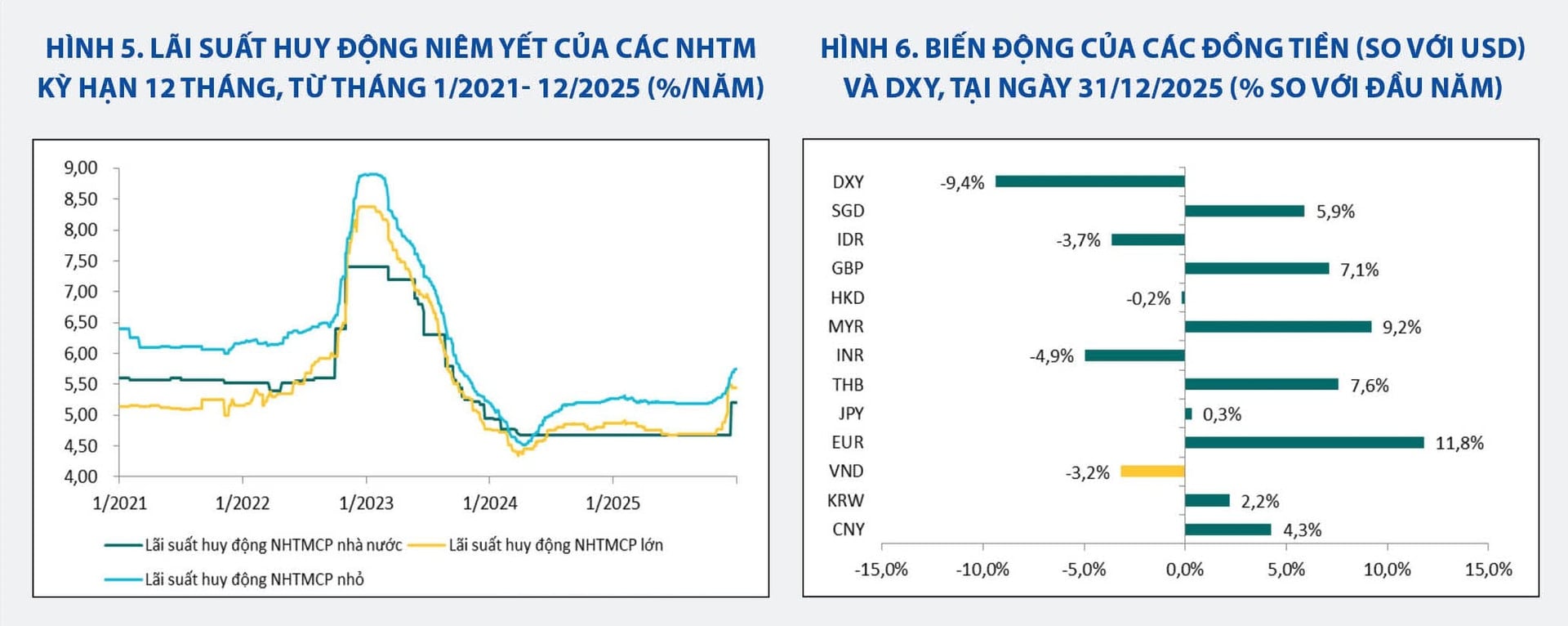

Thứ tư, lãi suất duy trì mức thấp nhằm hỗ trợ tăng trưởng, trong khi tỷ giá USD/VND ổn định. Theo NHNN (2025), lãi suất cho vay đến tháng 11/2025 đối với các khoản cho vay mới và cũ còn dư nợ ở mức 6,6-8,9%/năm, giảm nhẹ so với mức 6,7-9%/năm hồi đầu năm, mức này cũng thấp so với các năm trước đó. Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">Lãi suất huy động niêm yết được duy trì ở mức thấp trong 11 tháng đầu năm 2025 và tăng khoảng 30-60 điểm so với đầu năm chủ yếu trong tháng 12 do yếu tố mùa vụ, nhu cầu cho vay tăng mạnh cuối năm, quanh mức 4,7-5,6% kỳ hạn 12 tháng (Hình 5). Tỷ giá cơ bản trong tầm kiểm soát, đến ngày 31/12/2025, VND mất giá 3,2% so với USD, ít biến động hơn năm 2024 nhờ cung cầu ngoại tệ năm 2025 cải thiện hơn (Hình 6). Cụ thể, 9 tháng đầu năm 2025, cán cân thanh toán của Việt Nam đã thặng dư 1,5 tỷ USD, cao hơn mức (-7,5) tỷ USD cùng kỳ năm trước.

Dự báo năm 2026, lãi suất huy động niêm yết tăng nhẹ 30-50 điểm cơ bản so với cuối năm 2025, quanh mức 5-6% kỳ hạn 12 tháng; lãi suất cho vay dự báo tăng nhẹ tương ứng so với cuối năm 2025 do có độ trễ so với lãi suất huy động.

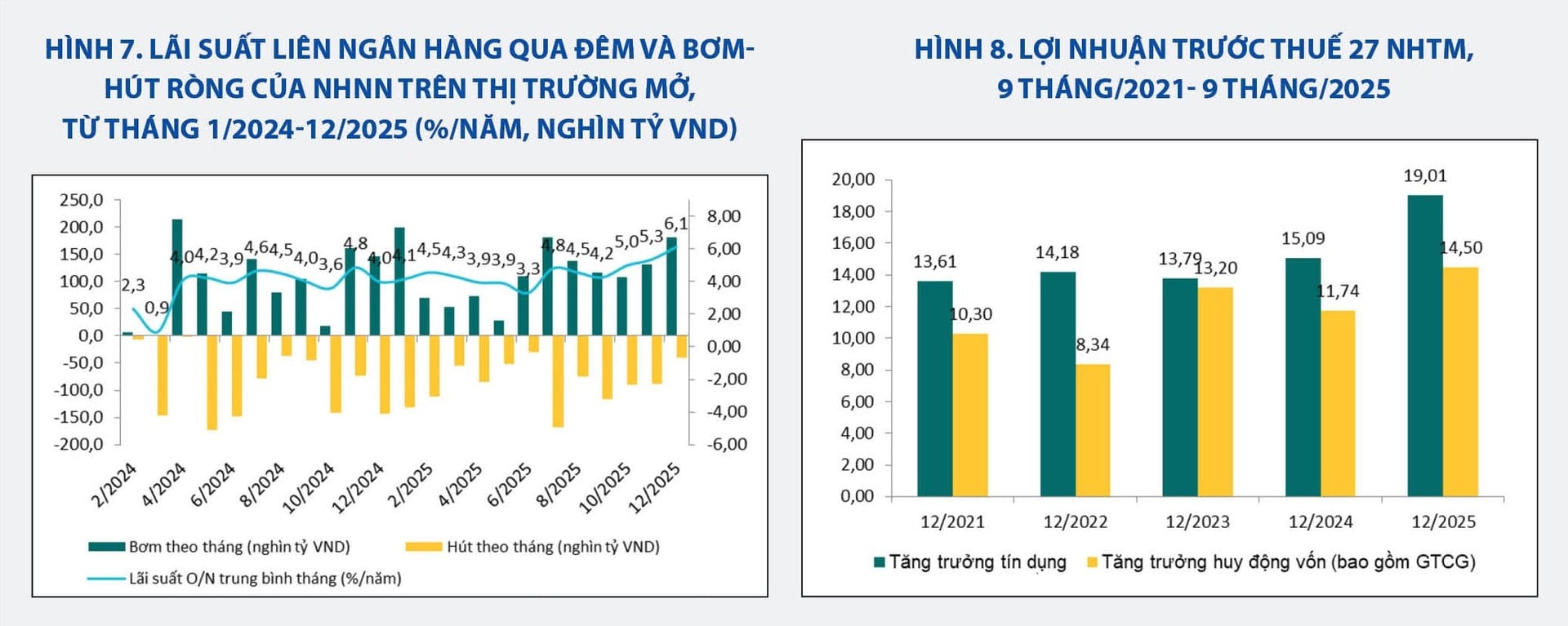

Thứ năm, thanh khoản của hệ thống TCTD co hẹp hơn do nhu cầu tín dụng tăng cao. Thanh khoản của hệ thống ngân hàng co hẹp hơn từ tháng 7/2025, đặc biệt là đầu tháng 12/2025 (Hình 7). Nguyên nhân chính do tín dụng tăng trưởng mạnh để đáp ứng nhu cầu tăng trưởng cao của nền kinh tế, trong khi huy động vốn từ dân cư và tổ chức tăng thấp hơn nhiều (Hình 4). Theo đó, các ngân hàng thương mại (NHTM) đã tăng lãi suất huy động từ đầu tháng 10 (như nêu trên).

Dự báo thanh khoản năm 2026 sẽ ổn định hơn nhờ lãi suất huy động tăng nhẹ để hút tiền gửi và các ngân hàng có kế hoạch chuẩn bị vốn từ trước; trong khi tín dụng sẽ được NHNN điều hành linh hoạt và chủ động nhằm kiểm soát giá cả, ổn định thị trường tài chính và tín dụng kinh doanh bất động sản.

Thứ sáu, lợi nhuận của các TCTD diễn biến tích cực, mặc dù các tỷ lệ hiệu quả chưa cải thiện. Xét 27 NHTM niêm yết, quy mô lợi nhuận trước thuế 9 tháng năm 2025 đạt 259 nghìn tỷ đồng, tăng 18,8% so với cùng kỳ, mức tăng này là tích cực so với mức 16,4% của 9 tháng năm 2024 (Hình 8). Tuy vậy, NIM bình quân của 27 NHTM ở mức khoảng 3,0% trong 9 tháng năm 2025, giảm so với mức 3,3% cuối năm 2024 và 3,8% cuối năm 2022. Dự báo năm 2026, lợi nhuận của các TCTD sẽ tiếp tục tăng trưởng tích cực tương đương năm 2025, ở mức 17-18% so với cùng kỳ nhờ thu tín dụng; nhưng chỉ số hiệu quả như NIM, ROA, ROE khó có khả năng cải thiện do lãi suất cho vay tiếp tục ở nền thấp, trong khi lãi suất huy động có xu hướng tăng nhẹ để bù đắp thanh khoản.

Thứ bảy, nhu cầu chuyển đổi xanh quốc gia ngày càng cấp thiết, cần có sự thúc đẩy của cơ quan quản lý và sự tham gia của các TCTD. Năm 2025, thiên tai, bão lũ đã gây thiệt hại nghiêm trọng về tài sản, cơ sở hạ tầng và tăng trưởng kinh tế, ước tính tổng thiệt hại lên tới 102,7 nghìn tỷ đồng, làm giảm gần 0,8% tăng trưởng GDP của cả nước năm 2025. Ô nhiễm môi trường cũng là vấn đề nổi cộm trong năm 2025 khi Hà Nội, có thời điểm, chỉ số ô nhiễm không khí cao nhất thế giới theo IQAir. Điều này cho thấy vấn đề chuyển đổi xanh tổng thể quốc gia là cần thiết, để giảm thiểu ô nhiễm cũng như giảm thiểu tác động của biến đổi khí hậu lên tăng trưởng kinh tế và ổn định xã hội dài hạn. Ngày 4/7/2025, Chính phủ đã ban hành Quyết định 21/2025/QĐ-TTg quy định tiêu chí môi trường và xác nhận dự án thuộc danh mục phân loại xanh. Theo đó, Việt Nam chính thức có bộ tiêu chí thống nhất cho 45 lĩnh vực thuộc 7 nhóm ngành, là căn cứ quan trọng để định hướng dòng vốn chuyển đổi xanh và hạn chế “tẩy xanh”. Điểm tích cực là đến ngày 30/11/2025, quy mô dư nợ xanh toàn hệ thống tăng trưởng tốt, đạt khoảng 750 nghìn tỷ đồng, với tốc độ tăng trưởng bình quân giai đoạn 2017 đến nay là 21%/năm, cao hơn mức tăng trưởng tín dụng chung của hệ thống (Chính phủ, 2025). Tuy vậy, tỷ trọng dư nợ xanh còn ở mức thấp, chỉ chiếm 4,1% tổng dư nợ; theo đó, cần được Chính phủ, NHNN tạo điều kiện pháp lý, thúc đẩy hoạt động này trong giai đoạn tới.

Thứ tám, các ngân hàng tiếp tục đẩy mạnh chuyển đổi số dẫn tới nhu cầu lớn về nhân sự số. Hoạt động chuyển đổi số của ngành Ngân hàng năm 2025 tiếp tục đạt được nhiều kết quả khả quan. Theo NHNN (2026), đến tháng 11/2025, thanh toán không dùng tiền mặt đã tăng 42,34% về số lượng và 22,59% về giá trị; qua kênh internet tăng 52,91% về số lượng và 36,25% về giá trị; qua kênh điện thoại di động tăng 36,48% về số lượng và 20,48% về giá trị; qua phương thức QR code tăng 54,45% về số lượng và 141,02% về giá trị. Ngày 3/11/2025, NHNN ban hành Quyết định số 3579/QĐ-NHNN phê duyệt “Chiến lược chuyển đổi số ngành Ngân hàng đến năm 2030”, tiếp tục khẳng định vai trò tiên phong của ngành Ngân hàng trong công cuộc chuyển đổi số quốc gia đến năm 2030. Trong bối cảnh chuyển đổi số diễn ra mạnh mẽ, ngành Ngân hàng Việt Nam đang đối mặt với nhu cầu nhân lực công nghệ ngày càng lớn, đặc biệt trong các lĩnh vực mới như công nghệ tài chính (Fintech), tài sản số, trí tuệ nhân tạo (AI), Blockchain và an ninh mạng. Theo (Thiên Dung, 2025), dự báo đến năm 2026, ngành Ngân hàng Việt Nam sẽ cần đến 750 nghìn nhân sự về công nghệ thông tin.

3. Một số kiến nghị

Thứ nhất, nâng cao hiệu quả phối hợp, phản ứng chính sách (nhất là giữa chính sách tiền tệ, tài khóa và giá cả) để thúc đẩy tăng trưởng, kiểm soát lạm phát và ổn định kinh tế vĩ mô; bảo đảm cung ứng đủ hàng hóa thiết yếu, xử lý nghiêm tình trạng đầu cơ, nâng giá; chỉ đạo các TCTD cơ cấu lại nợ và cho vay mới hỗ trợ doanh nghiệp, các công ty bảo hiểm sớm bồi thường thiệt hại; điều hành linh hoạt lãi suất - tỷ giá; kiểm soát, bình ổn thị trường vàng theo Nghị định 232/2025/NĐ-CP; sớm vận hành Trung tâm tài chính quốc tế, khu thương mại tự do, thị trường tài sản mã hóa và thị trường carbon; có giải pháp kiểm soát giá nhà, phát triển nhà ở xã hội, hoàn thiện cơ sở dữ liệu quốc gia, kết nối liên thông dữ liệu giữa Trung ương, địa phương và các tổ chức liên quan.

Thứ hai, Chính phủ tiếp tục đàm phán với Mỹ để đạt được mức thuế quan tốt hơn; cũng như kiểm soát chặt chẽ nguồn gốc hàng hóa xuất khẩu, tránh vi phạm vấn đề hàng hóa “trung chuyển”; cũng như triển khai các biện pháp để đa dạng hóa thị trường xuất khẩu, tăng nhập khẩu hàng hóa từ Mỹ và giải quyết các vướng mắc từ các nhà đầu tư Mỹ.

Thứ ba, không nên đánh đổi ổn định vĩ mô lấy tăng trưởng kinh tế đơn thuần. Theo đó, cần tính đến độ trễ của tác động chính sách tiền tệ lên lạm phát, giá cả để điều tiết cơ chế tín dụng phù hợp trong năm 2026. Nghiên cứu lộ trình phù hợp thay thế công cụ hạn mức tăng trưởng tín dụng bằng các công cụ mang tính thị trường hơn như áp dụng đầy đủ Basel III, các tỷ lệ an toàn (CAR, LTV, DTI…), cùng với việc tiếp tục định hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, hạn chế tín dụng vào các lĩnh vực đầu cơ, tiềm ẩn rủi ro (như kinh doanh bất động sản, nhất là đối với các chủ đầu tư dàn trải, nhiều hàng tồn kho); tuy nhiên cần có phân nhóm, phân loại đối với từng phân khúc bất động sản và doanh nghiệp bất động sản.

Thứ tư, giải quyết dứt điểm các TCTD yếu kém, đặc biệt là SCB nhằm hạn chế tình trạng các TCTD yếu kém làm thị trường “méo mó”, nợ xấu tăng đẩy chi phí vốn của ngân hàng, làm lãi suất tăng và tăng chi phí vốn của doanh nghiệp cũng như nền kinh tế.

Thứ năm, các TCTD cần lên kế hoạch huy động vốn để tránh rủi ro thanh khoản. Với nhu cầu vốn cho tăng trưởng 2 con số giai đoạn tới, các ngân hàng nên có kế hoạch huy động vốn phù hợp, giải ngân tín dụng đều các tháng trong năm, tránh tập trung vào một thời điểm, có thể gây ảnh hưởng tới thanh khoản cũng như nhu cầu vốn chung của toàn hệ thống trong năm 2026.

Tài liệu tham khảo:

- Ánh Tuyết. (2025, 04 29). Công nghệ “lên ngôi”, nhân sự ngân hàng vào vòng xoáy tái cấu trúc. Retrieved from Thời báo Tài chính Việt Nam: #

- Chính phủ. (2025). Dư nợ tín dụng xanh khoảng 750.000 tỉ đồng; dự kiến hỗ trợ lãi suất 2%/năm cho dự án xanh. Retrieved 12 17, 2025, from #

- IMF. (10/2025). World Economic Outlook: Global Economy in Flux, Prospects Remain Dim. Retrieved from #

- NHNN. (2025). AI góp phần hiện thực hóa chuyển đổi số ngân hàng. Retrieved 12 17, 2025, from #

- NHNN. (2025). Diễn biến lãi suất của tổ chức tín dụng đối với khách hàng tháng 10/2025. Retrieved 12 17, 2025, from #

- Thiên Dung. (2025, 07 17). Doanh nhân Sài Gòn Online. Retrieved from #

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 2 năm 2026

TS. Cấn Văn Lực - TS. Phạm Thị Hạnh - ThS. Lưu Minh Trí - Ths. Hoàng Tuấn Vũ