Tồn kho dồi dào, Đạm Phú Mỹ (DPM) đứng trước cơ hội viết lại câu chuyện năm 2022

01/04/2026 - 12:574 phút đọc

(Banker.vn) Tồn kho giá thấp trong bối cảnh giá Urea tăng giúp DPM mở rộng biên lợi nhuận, hướng tới vùng lợi nhuận cao từng đạt năm 2022.

Biên lợi nhuận cải thiện, kết quả kinh doanh phục hồi rõ nét

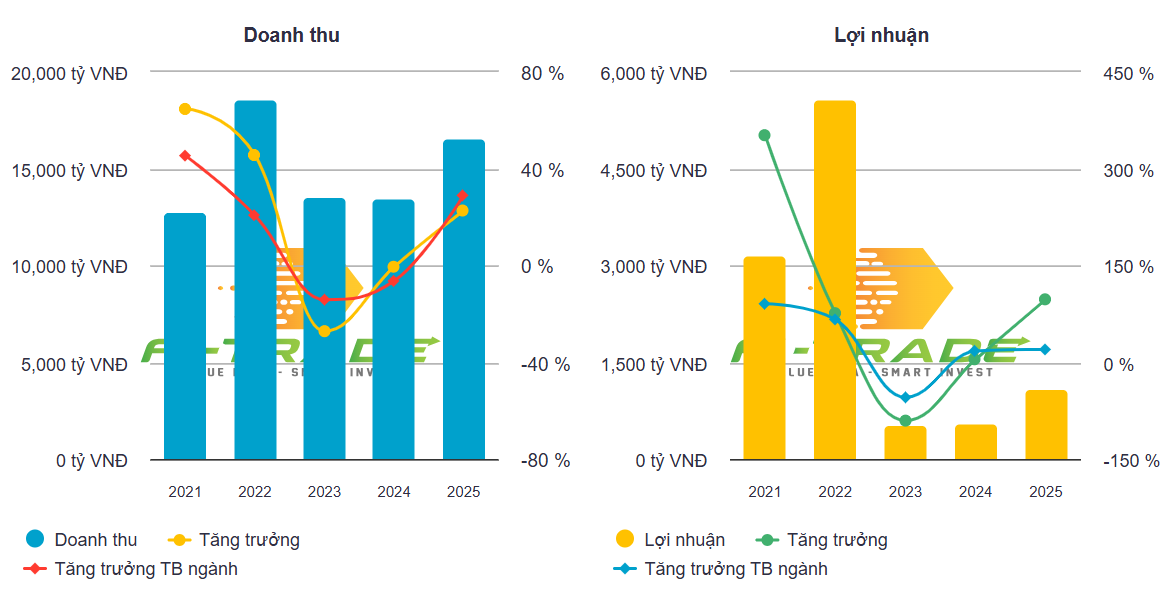

Bức tranh kinh doanh của Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM) trong năm 2025 cho thấy sự phục hồi rõ rệt. Riêng quý IV/2025, doanh thu thuần đạt 3.414 tỷ đồng, tăng 8% so với cùng kỳ, trong khi lợi nhuận sau thuế cổ đông công ty mẹ đạt 230 tỷ đồng, đảo chiều so với khoản lỗ 20 tỷ đồng cùng kỳ năm trước.

margin: 15px auto;" />

margin: 15px auto;" />Động lực tăng trưởng không đến từ một mảng đơn lẻ mà là sự dịch chuyển trong cơ cấu. Trong đó, mảng NPK nổi lên như điểm sáng khi ghi nhận mức tăng trưởng doanh thu 54% trong quý cuối năm, động lực đến từ việc sản lượng tăng mạnh và chính sách bán hàng được điều chỉnh theo hướng mở rộng thị phần. Ngược lại, mảng Urea dù vẫn chiếm tỷ trọng lớn lại ghi nhận sự sụt giảm nhẹ về sản lượng.

Tuy nhiên, yếu tố mang tính quyết định lại nằm ở biên lợi nhuận. Biên lợi nhuận gộp trong quý IV/2025 tăng mạnh lên gần 20%, cải thiện đáng kể so với mức hơn 12% của cùng kỳ. Nguyên nhân chủ yếu đến từ việc giá bán Urea tăng trong khi giá khí đầu vào lại giảm nhẹ. Khoảng cách giữa giá bán và giá vốn được nới rộng đã giúp lợi nhuận cải thiện nhanh hơn so với tốc độ tăng doanh thu.

Tính chung cả năm, doanh thu của DPM đạt 16.820 tỷ đồng, tăng 23% so với năm trước, trong khi lợi nhuận sau thuế đạt 1.074 tỷ đồng, gấp đôi năm 2024. Biên lợi nhuận gộp theo đó cũng được cải thiện từ 14% lên 18%, cho thấy hiệu quả hoạt động được nâng lên rõ rệt.

Dù vậy, áp lực chi phí vận hành bắt đầu xuất hiện. Tỷ lệ chi phí bán hàng và quản lý trên doanh thu gia tăng, phản ánh chi phí quản lý và vận hành tăng mạnh. Bên cạnh đó, chi phí tài chính cũng có xu hướng đi lên cùng với lãi vay, dù phần nào được bù đắp bởi nguồn thu từ tiền gửi nhờ lượng tiền mặt dồi dào.

Lợi thế tồn kho và kỳ vọng chu kỳ mới

Bước sang năm 2026, câu chuyện của DPM không chỉ dừng lại ở kết quả đã đạt được mà chuyển sang yếu tố mang tính chu kỳ. Một trong những điểm đáng chú ý là lượng hàng tồn kho ở mức cao, tương đương khoảng 113 ngày được tích lũy tại vùng giá vốn thấp, gắn với giả định giá dầu quanh 60 USD/thùng.

Trong bối cảnh giá Urea thế giới có xu hướng đi lên do các yếu tố địa chính trị, đặc biệt tại Trung Đông, lợi thế tồn kho này trở nên quan trọng. Khi giá bán đầu ra tăng trong khi giá vốn vẫn neo ở mức thấp, khoảng chênh lệch giữa giá bán và giá vốn có thể tiếp tục được mở rộng. Đây chính là yếu tố từng giúp DPM ghi nhận mức lợi nhuận cao trong chu kỳ trước.

Theo Chứng khoán Rồng Việt, trong quý 1/2026, DPM sẽ được hưởng lợi kép từ việc nới rộng chênh lệch Giá bán - Giá vốn (Spread), hướng tới việc tiệm cận mức lợi nhuận đỉnh điểm của chu kỳ năm 2022.

Nếu diễn biến thị trường thuận lợi, doanh nghiệp có thể từng bước cải thiện biên lợi nhuận và hướng tới vùng lợi nhuận cao từng đạt được trong giai đoạn đỉnh điểm của chu kỳ phân bón. Khác với giai đoạn trước, lần này nền tảng tài chính và cấu trúc hoạt động của doanh nghiệp đã có sự điều chỉnh, với sự đóng góp lớn hơn từ mảng NPK và các hoạt động thương mại.

Tuy vậy, triển vọng này vẫn đi kèm những biến số cần theo dõi. Giá phân bón chịu ảnh hưởng lớn từ yếu tố cung – cầu toàn cầu, trong khi chi phí đầu vào, đặc biệt là khí, vẫn có thể biến động theo diễn biến năng lượng thế giới. Ngoài ra, áp lực chi phí vận hành nếu tiếp tục duy trì ở mức cao có thể phần nào làm giảm tốc độ cải thiện lợi nhuận.

Trong bức tranh tổng thể, lợi thế tồn kho giá thấp đang tạo ra một “độ trễ chi phí” có lợi cho DPM trong ngắn hạn. Điều này giúp doanh nghiệp không chỉ duy trì đà phục hồi mà còn có cơ hội tiến gần hơn tới vùng lợi nhuận cao của chu kỳ trước.