Vững giá trước đà giảm thị trường, cổ phiếu Hòa Phát (HPG) có gì đáng chú ý?

12/11/2025 - 17:274 phút đọc

(Banker.vn) Sau 4 tháng bị bán ròng hơn 3.800 tỷ đồng, cổ phiếu HPG bất ngờ hút ròng 810 tỷ đồng chỉ trong 3 phiên, nhờ hàng loạt các yếu tốt thuận luận.

Sau nhiều tháng liên tiếp chịu áp lực bán mạnh, cổ phiếu HPG của Tập đoàn Hòa Phát đang ghi nhận sự đảo chiều ngoạn mục từ nhà đầu tư nước ngoài. Chỉ trong 3 phiên giao dịch gần nhất, khối ngoại đã mua ròng hơn 810 tỷ đồng, tương ứng 29 triệu cổ phiếu, chấm dứt chuỗi 4 tháng bán ròng triền miên với tổng giá trị lên tới 3.820 tỷ đồng.

margin: 15px auto;" />

margin: 15px auto;" />Lực cầu chủ động từ khối ngoại không chỉ giúp HPG hấp thụ lượng cung lớn từ nhà đầu tư cá nhân, mà còn giúp thị giá duy trì vững vùng 26.000 đồng/cổ phiếu, giữa bối cảnh thị trường chung biến động. Diễn biến này xuất hiện đồng thời với loạt thông tin tích cực từ nội tại doanh nghiệp – từ kết quả kinh doanh bứt phá đến các kế hoạch đầu tư quy mô lớn, cho thấy tâm lý thị trường đang dần thay đổi theo hướng lạc quan hơn với “ông lớn” ngành thép.

Lợi nhuận quý III tăng mạnh nhất trong ba năm

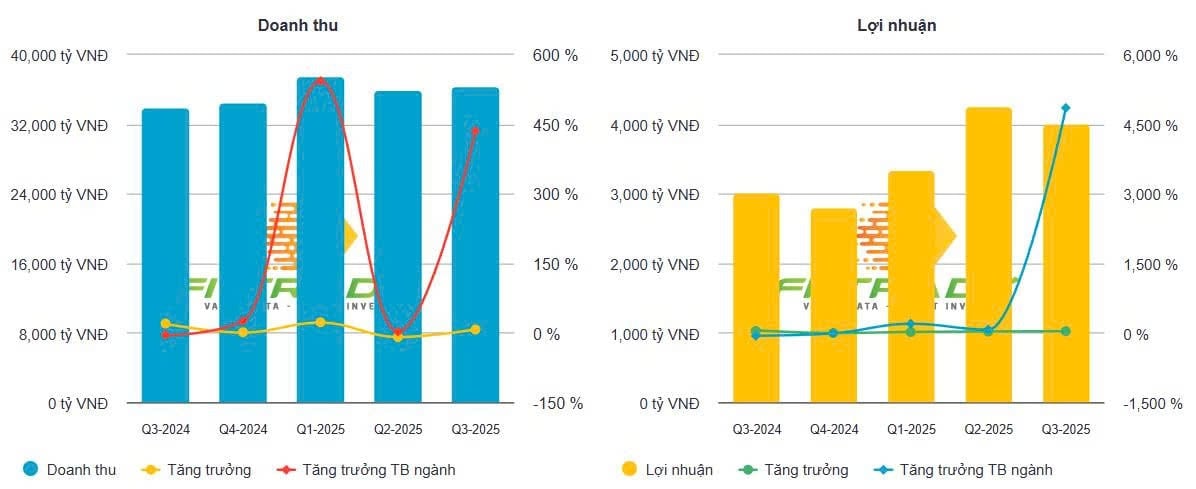

Trong quý III/2025, Hòa Phát đạt doanh thu 36.794 tỷ đồng và lợi nhuận sau thuế 4.012 tỷ đồng, lần lượt tăng 7% và 33% so với cùng kỳ năm trước. Đây cũng là quý có mức tăng trưởng lợi nhuận mạnh nhất kể từ đầu năm, nhờ sản lượng sản xuất – tiêu thụ cải thiện đáng kể.

Cụ thể, sản lượng thép thô đạt 2,8 triệu tấn, tăng 14% so với quý II và 35% so với cùng kỳ. Tổng lượng tiêu thụ các sản phẩm HRC, thép xây dựng, thép chất lượng cao và phôi thép đạt 2,5 triệu tấn, tăng 21% so với cùng kỳ năm 2024. Hiệu quả sản xuất hồi phục rõ nét, phản ánh việc tận dụng tốt công suất các khu liên hợp và cải thiện biên lợi nhuận nhờ giá nguyên liệu hạ nhiệt.

Hưởng lợi từ điều tra chống lẩn tránh thuế

Yếu tố hỗ trợ khác đến từ quyết định khởi xướng điều tra chống lẩn tránh thuế đối với thép HRC khổ rộng (1.880–2.300 mm) nhập khẩu từ Trung Quốc, sau khi Bộ Công Thương chấp nhận đơn kiện của Hòa Phát và Formosa.

Theo đánh giá của các công ty chứng khoán, khả năng Trung Quốc bị áp thuế bổ sung là khá cao, bởi loại thép khổ rộng thực chất chỉ khác biệt nhỏ về kích thước so với HRC thông thường. Nếu kịch bản này thành hiện thực, Hòa Phát và Formosa sẽ là hai doanh nghiệp hưởng lợi trực tiếp, nhất là khi nguồn cung thép cán nóng trong nước vẫn đang khan hiếm.

Báo cáo mới nhất của Chứng khoán SSI dự báo lợi nhuận quý IV/2025 của Hòa Phát có thể tăng 47%, đạt khoảng 4.700 tỷ đồng – mức cao nhất kể từ quý I/2022. SSI cho rằng giá thép Trung Quốc có thể hồi phục nhẹ trong ngắn hạn, qua đó mang lại động lực cải thiện biên lợi nhuận cho Hòa Phát, dù nhu cầu nội địa vẫn yếu.

Hàng loạt dự án lớn chuẩn bị khởi động

Song song với kết quả kinh doanh tích cực, Hòa Phát cũng đang chuẩn bị hàng loạt dự án chiến lược nhằm mở rộng hệ sinh thái và củng cố chuỗi giá trị khép kín.

Ngay trong tháng 12 tới, Tập đoàn dự kiến IPO Công ty CP Phát triển Nông nghiệp Hòa Phát (HPA) với quy mô 30 triệu cổ phiếu, giá chào bán tối thiểu 11.887 đồng/cp. Nguồn vốn huy động sẽ được dùng để mở rộng hệ thống trang trại, đầu tư nhà máy thức ăn chăn nuôi và tăng cường hiện diện tại miền Trung – miền Nam, hướng tới mục tiêu đa ngành bền vững.

Cũng trong tháng này, Hòa Phát sẽ khởi công nhà máy thép hình và ray đường sắt tại Khu liên hợp Dung Quất, tổng vốn đầu tư 14.000 tỷ đồng, công suất 700.000 tấn/năm. Dự án hướng đến sản xuất thép ray cho các tuyến đường sắt cao tốc, metro và hạ tầng trọng điểm, trong đó có tuyến Bắc – Nam.

Bên cạnh đó, Tập đoàn chuẩn bị khởi công giai đoạn 1 Khu công nghiệp Hòa Tâm (273 ha) thuộc Khu kinh tế Phú Yên – Đắk Lắk, nằm trong chiến lược triển khai “cú đấm thép 3” với tổng vốn đầu tư khoảng 86.000 tỷ đồng.

Sự đồng bộ trong các kế hoạch này cho thấy Hòa Phát đang bước vào chu kỳ đầu tư mới, vừa mở rộng sản xuất vừa đón đầu nhu cầu hạ tầng tăng mạnh giai đoạn 2026–2030. Với dòng tiền ngoại quay trở lại và triển vọng lợi nhuận tăng tốc, HPG đang dần lấy lại vị thế dẫn dắt trong nhóm cổ phiếu thép trên thị trường chứng khoán Việt Nam.