Áp lực chi phí từ sân bay Long Thành, lợi nhuận ACV có thể giảm quá nửa trong năm 2027

27/03/2026 - 12:205 phút đọc

(Banker.vn) Áp lực chi phí từ sân bay Long Thành gia tăng, lợi nhuận ACV năm 2027 có thể giảm mạnh trước khi phục hồi.

“Động cơ tăng trưởng” trở thành áp lực ngắn hạn

Trong nhiều năm, Tổng Công ty CP Cảng hàng không Việt Nam (ACV) được nhìn nhận như một doanh nghiệp hạ tầng có vị thế đặc thù, hưởng lợi trực tiếp từ tăng trưởng của ngành hàng không. Tuy nhiên, bước sang giai đoạn 2026–2028, câu chuyện của doanh nghiệp này đang chuyển hướng rõ rệt, khi dự án Cảng hàng không quốc tế Long Thành được đánh giá như một biến số chi phối toàn bộ triển vọng.

margin: 15px auto;" />

margin: 15px auto;" />Dự án Cảng hàng không Quốc tế Long Thành chính thức khởi công vào tháng 1/2021 và là dự án hạ tầng tham vọng nhất của Việt Nam cho đến nay. Giai đoạn 1 của dự án có tổng mức đầu tư khoảng 110 nghìn tỷ đồng, được chia thành bốn dự án thành phần.

Theo cập nhật từ HSC, dự án thành phần 3 là phần lõi do ACV triển khai đã đạt khoảng 72,69% tiến độ, với giá trị khối lượng thực hiện khoảng 62,8 nghìn tỷ đồng trên tổng giá trị hợp đồng 86,4 nghìn tỷ đồng. Tổng giá trị giải ngân đạt khoảng 40,7 nghìn tỷ đồng, tương đương 47,07% tiến độ tài chính . Dù vậy, vẫn còn tới 27% khối lượng công việc chưa hoàn thành, trong khi các hạng mục kỹ thuật phức tạp và hệ thống kết nối hạ tầng bên ngoài cũng chưa đồng bộ.

Các hạng mục kỹ thuật trọng điểm của dự án cũng đang được triển khai với quy mô rất lớn. Trọng tâm là gói thầu 5.10 là hạng mục xây dựng và lắp đặt thiết bị cho nhà ga hành khách có giá trị khoảng 35.000 tỷ đồng, do Liên danh Vietur thực hiện, với IC Ictas (Thổ Nhĩ Kỳ) đứng đầu cùng sự tham gia của các doanh nghiệp trong nước như Vinaconex và Ricons. Song song, gói thầu 4.6 trị giá khoảng 7.200 tỷ đồng tập trung vào hạ tầng khu bay, bao gồm đường băng và đường lăn, do liên danh Vinaconex, Trường Sơn và Cienco4 triển khai.

Ngoài các gói thầu trọng điểm này, ACV cũng đang đồng thời triển khai hàng loạt hạng mục quy mô hàng nghìn tỷ đồng liên quan đến sân đỗ, hệ thống giao thông nội bộ và hạ tầng kỹ thuật điện, nước. Ở các dự án thành phần khác, phần trụ sở cơ quan quản lý nhà nước đã hoàn thành từ đầu năm 2026, trong khi hệ thống quản lý bay do Tổng công ty Quản lý bay Việt Nam phụ trách và các dịch vụ hàng không như phục vụ mặt đất, suất ăn hay bảo dưỡng tàu bay cũng đang được các doanh nghiệp trong ngành triển khai song song.

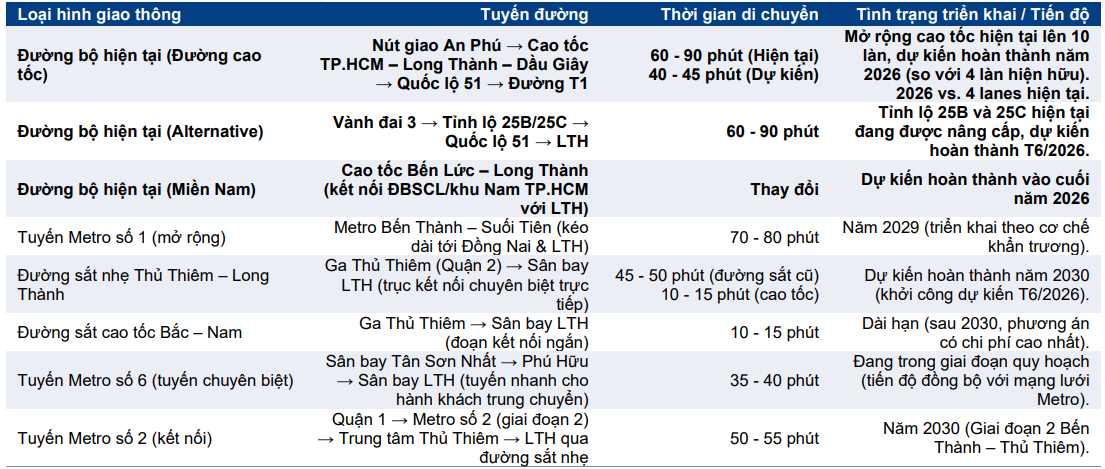

Trong bối cảnh đó, mục tiêu đưa sân bay Long Thành vào vận hành thương mại từ tháng 6/2026 được đánh giá là đầy thách thức. Kịch bản thận trọng hơn cho thấy thời điểm vận hành sớm nhất có thể rơi vào đầu tháng 12/2026 . Không chỉ là câu chuyện về tiến độ, việc chuyển dịch lưu lượng hành khách từ Tân Sơn Nhất sang Long Thành cũng khó diễn ra tức thời, khi hạ tầng kết nối vẫn đang trong quá trình hoàn thiện.

Điều này đồng nghĩa, sân bay Long Thành vốn được kỳ vọng là “cú hích” tăng trưởng lại trở thành yếu tố kéo dài giai đoạn chuyển tiếp của ACV, khiến hiệu quả khai thác chưa thể phát huy ngay trong ngắn hạn.

Chi phí tăng vọt, lợi nhuận bước vào chu kỳ suy giảm

Nếu tiến độ là một biến số, thì cấu trúc chi phí mới là yếu tố tác động trực tiếp đến kết quả kinh doanh của ACV. Việc đồng loạt đưa vào vận hành các dự án lớn như nhà ga T3 Tân Sơn Nhất, mở rộng Nội Bài và đặc biệt là dự án sân bay Long Thành khiến chi phí khấu hao của ACV tăng mạnh trong giai đoạn tới.

Theo ước tính, tổng chi phí khấu hao của ACV có thể tăng từ khoảng 2.964 tỷ đồng năm 2025 lên 13.943 tỷ đồng vào năm 2027, tức gấp hơn 4 lần chỉ sau hai năm . Đồng thời, năm 2027 cũng là thời điểm ACV bắt đầu ghi nhận đầy đủ chi phí lãi vay không vốn hóa, khiến áp lực chi phí gia tăng đáng kể.

Hệ quả là lợi nhuận của ACV được dự báo đi theo quỹ đạo ngược chiều với tăng trưởng doanh thu. Năm 2026, lợi nhuận của ACV được dự báo chỉ giảm nhẹ khoảng 2%, nhưng sang năm 2027, mức giảm có thể lên tới 56%, phản ánh đầy đủ tác động của chi phí khấu hao và lãi vay. Phải đến năm 2028, khi công suất khai thác được cải thiện và lưu lượng hành khách tăng lên, lợi nhuận mới có khả năng phục hồi trở lại .

Diễn biến này cho thấy ACV đang bước vào một chu kỳ quen thuộc của các doanh nghiệp hạ tầng quy mô lớn, khi giai đoạn đầu tư mạnh khiến lợi nhuận bị “nén” trong ngắn hạn trước khi bước vào chu kỳ thu hoạch.

Định giá lại kỳ vọng và bài toán dài hạn

Sự thay đổi trong cấu trúc lợi nhuận và tiến độ dự án đã kéo theo điều chỉnh đáng kể về định giá. HSC đã hạ khuyến nghị đối với cổ phiếu ACV xuống mức “Nắm giữ”, với giá mục tiêu khoảng 48.900 đồng/cổ phiếu.

Không chỉ dừng ở yếu tố chi phí, HSC cũng lưu ý đến khả năng định giá lại trong bối cảnh môi trường cạnh tranh dần thay đổi. Sự tham gia của các doanh nghiệp tư nhân vào lĩnh vực hạ tầng hàng không, như việc Sun Group vận hành sân bay Phú Quốc hay kế hoạch đưa Cảng hàng không quốc tế Gia Bình vào khai thác trong các năm tới, đang từng bước làm suy giảm lợi thế độc quyền truyền thống của ACV .

Trong bối cảnh đó, sân bay Long Thành không chỉ là một dự án hạ tầng đơn thuần, mà còn là phép thử đối với năng lực vận hành và quản trị của doanh nghiệp. Thành công của dự án này sẽ quyết định khả năng mở rộng công suất, giải quyết tình trạng quá tải tại các sân bay hiện hữu và định hình vai trò trung tâm trung chuyển của Việt Nam trong khu vực.

Tuy nhiên, trong ngắn hạn, chính sân bay Long Thành lại đang trở thành “biến số lớn nhất”, là yếu tố khiến thị trường phải điều chỉnh lại kỳ vọng, không chỉ về lợi nhuận mà cả về định giá. Trong một chu kỳ mà chi phí đi trước doanh thu, câu chuyện của ACV vì thế không còn đơn thuần là tăng trưởng, mà là bài toán cân bằng giữa đầu tư và hiệu quả, nơi sân bay Long Thành vừa là cơ hội dài hạn, vừa là áp lực hiện hữu.