Đằng sau hồ sơ niêm yết của Miza (MZG): Cơ cấu nợ đáng chú ý, quyền lực tập trung nhiều tại gia đình Chủ tịch

26/12/2025 - 19:213 phút đọc

(Banker.vn) Miza nộp hồ sơ niêm yết HoSE trong bối cảnh cơ cấu tài chính chịu áp lực lớn, với nợ vay hiện đã gấp hơn 2 lần vốn chủ sở hữu.

Sở Giao dịch Chứng khoán TP.HCM (HoSE) mới đây đã tiếp nhận hồ sơ đăng ký niêm yết hơn 116,5 triệu cổ phiếu của Công ty CP Miza vào ngày 12/12. Trước đó, cổ phiếu MZG đã giao dịch trên UPCoM từ cuối năm 2024. Tính đến giữa tháng 12/2025, thị giá MZG dao động quanh 12.000 đồng/cổ phiếu, tương ứng vốn hóa xấp xỉ 1.400 tỷ đồng.

margin: 15px auto;" />

margin: 15px auto;" />Đáng chú ý, thanh khoản của cổ phiếu MZG chỉ thực sự xuất hiện từ đầu tháng 8/2025. Tuy nhiên, ngay khi có giao dịch trở lại, giá cổ phiếu lại cho thấy xu hướng suy yếu, phản ánh tâm lý thận trọng của nhà đầu tư trước những thay đổi trong cấu trúc tài chính của doanh nghiệp.

Về cơ cấu cổ đông, tại thời điểm 12/11/2025, quyền chi phối tại Miza chủ yếu nằm trong tay nhóm cổ đông nội bộ. Ông Nguyễn Tuấn Minh – Chủ tịch HĐQT nắm giữ gần 31% vốn điều lệ, trong khi bà Hoàng Thị Thu Giang (vợ ông Minh) sở hữu hơn 8%. Phần còn lại, khoảng 61% vốn, thuộc về các cổ đông nhỏ lẻ với tỷ lệ sở hữu dưới 5%.

Miza được thành lập từ năm 2010 với vốn điều lệ ban đầu chỉ 10 tỷ đồng. Trải qua hơn một thập kỷ hoạt động cùng 10 lần tăng vốn liên tiếp, quy mô vốn hiện tại đã vượt 1.165 tỷ đồng – một bước nhảy lớn về mặt quy mô so với thời điểm ban đầu.

Ngay trước khi nộp hồ sơ niêm yết sang HoSE, Miza đã triển khai một đợt chào bán cổ phiếu cho cổ đông hiện hữu với tỷ lệ 10:1, giá phát hành 10.000 đồng/cổ phiếu. Đợt chào bán khép lại ngày 12/11/2025, mang về cho doanh nghiệp gần 106 tỷ đồng.

Điểm đáng lưu ý là toàn bộ nguồn vốn huy động không được dùng cho hoạt động mở rộng kinh doanh mà tập trung xử lý nghĩa vụ tài chính. Cụ thể, Miza đã phân bổ gần 76 tỷ đồng để trả nợ tại Ngân hàng TNHH MTV Việt Nam Hiện Đại, 19 tỷ đồng tại Ngân hàng Quân đội và 11 tỷ đồng tại BIDV.

Song song đó, công ty con là Miza Nghi Sơn cũng thông qua kế hoạch phát hành trái phiếu riêng lẻ năm 2025 với giá trị 150 tỷ đồng, kỳ hạn 7 năm. Khoản vốn này dự kiến được sử dụng cho việc đầu tư máy móc, phục vụ giai đoạn II của nhà máy tại Thanh Hóa, qua đó nâng công suất thêm khoảng 100.000 tấn mỗi năm.

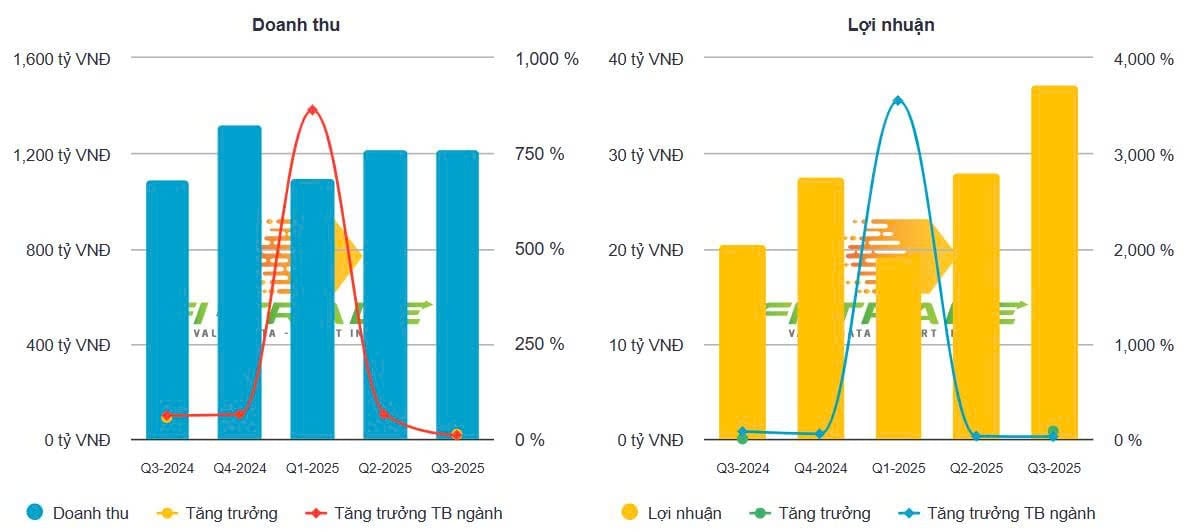

Xét về kết quả kinh doanh, 9 tháng đầu năm 2025 ghi nhận sự cải thiện đáng kể. Doanh thu đạt hơn 3.535 tỷ đồng, tăng 13,3% so với cùng kỳ; lợi nhuận sau thuế đạt gần 85 tỷ đồng, tăng hơn 87%.

Tuy nhiên, phía sau bức tranh tăng trưởng là áp lực lớn từ cơ cấu nguồn vốn. Tính đến ngày 30/9/2025, tổng dư nợ vay ngắn và dài hạn của Miza đã lên tới 2.865 tỷ đồng, tăng gần 14% so với đầu năm và cao gấp hơn 2 lần vốn chủ sở hữu.

Đáng chú ý, nợ ngắn hạn chiếm tỷ trọng áp đảo với gần 2.400 tỷ đồng, trong khi nợ dài hạn chỉ ở mức 471 tỷ đồng. Cơ cấu này đặt doanh nghiệp trước bài toán lớn về thanh khoản và quản trị dòng tiền, nhất là trong bối cảnh Miza đang đồng thời xử lý nợ cũ và đầu tư mở rộng công suất.

Trong bối cảnh chuẩn bị bước sang sàn HoSE, bài toán cân đối tài chính và giảm áp lực đòn bẩy sẽ là yếu tố then chốt quyết định khả năng tạo dựng niềm tin của Miza đối với nhà đầu tư trong giai đoạn tới.