Giá vàng được dự báo sẽ còn tăng, PNJ đứng trước nhiều biến số

30/03/2026 - 17:355 phút đọc

(Banker.vn) Giá vàng được dự báo duy trì xu hướng tăng, trong khi PNJ đứng trước cả cơ hội mở rộng hoạt động lẫn những biến số liên quan đến nguồn cung nguyên liệu và sức cầu thị trường.

Trong báo cáo mang chủ đề “Vàng thật không sợ lửa”, Chứng khoán Rồng Việt (VDSC) đã phác họa triển vọng tăng trưởng trở lại của Công ty CP Vàng bạc Đá quý Phú Nhuận (PNJ) trong bối cảnh thị trường vàng nhiều biến động, đồng thời cho thấy những chuyển dịch đáng chú ý trong cấu trúc hoạt động của doanh nghiệp.

margin: 15px auto;" />

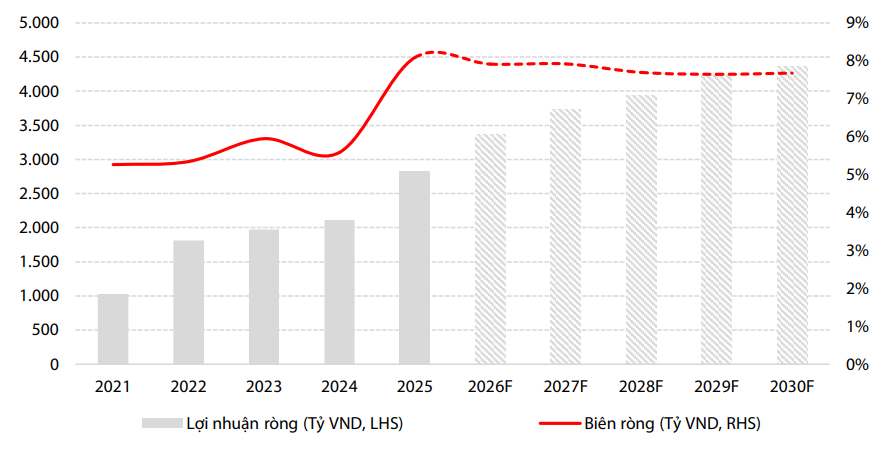

margin: 15px auto;" />Theo VDSC, doanh thu của PNJ dự kiến đạt khoảng 42.500 tỷ đồng trong năm 2026, tăng 21,5% so với năm trước, trong khi lợi nhuận sau thuế thuộc về cổ đông công ty mẹ ước đạt 3.364 tỷ đồng, tăng 18,9% so với cùng kỳ. Biên lợi nhuận ròng theo đó duy trì ở mức 7,9%, chỉ giảm nhẹ 0,2 điểm phần trăm so với nền cao của năm 2025. Nếu nhìn trong giai đoạn 2026–2030, tốc độ tăng trưởng kép của doanh nghiệp được ước tính đạt khoảng 10,2% mỗi năm, phản ánh kỳ vọng phục hồi ổn định sau giai đoạn chịu áp lực từ nguồn cung nguyên liệu và sức mua suy yếu.

Chuyển dịch động lực tăng trưởng sang bán lẻ

Đáng chú ý, VDSC cho rằng động lực tăng trưởng của PNJ không còn phụ thuộc hoàn toàn vào biến động giá vàng, khi mảng bán lẻ trang sức tiếp tục giữ vai trò trụ cột và được kỳ vọng nâng thị phần từ khoảng 22% năm 2025 lên 27% vào năm 2030. Sự dịch chuyển này cho thấy doanh nghiệp đang từng bước gia tăng tỷ trọng hoạt động mang tính tiêu dùng, dựa trên thương hiệu và hệ thống phân phối, thay vì phụ thuộc chủ yếu vào các hoạt động liên quan đến vàng miếng hay vàng 24K như trước đây.

Một trong những cơ sở quan trọng cho triển vọng trên đến từ việc “nút thắt” về nguồn cung vàng nguyên liệu có dấu hiệu được tháo gỡ. Nghị định 232/2025/NĐ-CP liên quan đến nhập khẩu vàng nguyên liệu và sản xuất vàng miếng đã mở ra khả năng chủ động hơn về đầu vào cho các doanh nghiệp đủ điều kiện, dù vẫn phụ thuộc vào tiến độ cấp hạn ngạch và cơ chế triển khai thực tế. Với PNJ, yếu tố này không chỉ giúp ổn định hoạt động sản xuất mà còn góp phần giảm bớt rủi ro gián đoạn nguồn cung từng xuất hiện trong giai đoạn trước.

Song song với yếu tố chính sách, chiến lược mở rộng hệ thống bán lẻ tiếp tục được duy trì với tốc độ tương đối ổn định. Theo VDSC, PNJ có thể mở mới trung bình 13–15 cửa hàng mỗi năm, tập trung tại các khu vực miền Bắc và miền Trung – nơi thị trường vẫn còn phân mảnh và dư địa tăng trưởng lớn. Thay vì mở rộng ồ ạt, doanh nghiệp có xu hướng tối ưu hiệu quả từng điểm bán, nâng cao trải nghiệm khách hàng và gia tăng lưu lượng tại mỗi cửa hàng, qua đó củng cố vị thế trong phân khúc trang sức có thương hiệu.

Ở cấp độ sản phẩm, PNJ cho thấy sự thích ứng linh hoạt trong bối cảnh giá vàng neo cao. Doanh nghiệp đẩy mạnh các dòng trang sức có hàm lượng vàng thấp hơn nhằm duy trì mức giá phù hợp với khả năng chi trả của người tiêu dùng, đồng thời phát triển các dòng sản phẩm mang tính “lifestyle” để tiếp cận nhóm khách hàng trẻ. Lợi thế về công nghệ chế tác và khả năng kiểm soát quy trình sản xuất giúp PNJ duy trì biên lợi nhuận gộp của mảng bán lẻ ở mức cao, tạo nền tảng cho tăng trưởng lợi nhuận ngay cả khi sức cầu chung chưa thực sự bứt phá.

Một điểm đáng chú ý khác là cách doanh nghiệp quản trị chi phí nguyên vật liệu. Trong bối cảnh nguồn cung vàng có nhiều biến động, PNJ tận dụng nguồn vàng từ hoạt động thu đổi và hàng thanh lý để tái chế, qua đó giảm áp lực chi phí đầu vào và hạn chế phụ thuộc vào một nguồn cung duy nhất. Cách tiếp cận này phản ánh sự linh hoạt trong vận hành, đặc biệt trong những giai đoạn thị trường thiếu ổn định.

Phân hóa theo từng mảng, rủi ro vẫn hiện hữu

Ở góc độ từng mảng hoạt động, VDSC dự báo doanh thu bán lẻ trang sức năm 2026 có thể đạt khoảng 28.265 tỷ đồng, tăng 16,2% so với cùng kỳ và tiếp tục tăng lên gần 41.000 tỷ đồng vào năm 2030, tương ứng tốc độ tăng trưởng kép khoảng 11% mỗi năm. Ngược lại, mảng bán sỉ được dự báo suy giảm nhẹ trong ngắn hạn, với doanh thu năm 2026 khoảng 3.616 tỷ đồng, giảm 5,7% so với năm trước. Đây là xu hướng phù hợp với định hướng dài hạn của PNJ, khi doanh nghiệp ưu tiên phát triển kênh bán lẻ trực tiếp tới người tiêu dùng thay vì phụ thuộc vào các đối tác trung gian.

Đối với mảng vàng 24K, doanh thu năm 2026 được dự báo đạt khoảng 10.231 tỷ đồng, tăng 54,3% so với cùng kỳ, chủ yếu phản ánh nền so sánh thấp của năm 2025 và giả định giá vàng duy trì ở mức cao, với giá bình quân năm 2026 được dự báo quanh mức 5.200 USD/oz. Trong trung hạn, từ 2027 đến 2030, tăng trưởng của mảng này được dự báo chậm lại, chỉ khoảng 2,4% mỗi năm, khi giá vàng dần ổn định và không còn đóng vai trò là động lực chính cho doanh thu.

Dù triển vọng được đánh giá tích cực, VDSC cũng lưu ý một số rủi ro có thể ảnh hưởng đến kịch bản tăng trưởng. Trong đó, tiến độ cấp hạn ngạch nhập khẩu vàng nguyên liệu vẫn là biến số quan trọng; nếu quá trình này diễn ra chậm hơn kỳ vọng, khả năng chủ động nguồn cung của PNJ sẽ bị hạn chế. Bên cạnh đó, trong bối cảnh bất ổn địa chính trị có thể thúc đẩy nhu cầu tích trữ vàng, tiêu dùng trang sức vốn mang tính không thiết yếu có thể chịu tác động nhất định.

PNJ đang cho thấy xu hướng chuyển dịch rõ hơn sang mô hình bán lẻ dựa trên thương hiệu và hệ thống phân phối, trong khi vẫn chịu ảnh hưởng nhất định từ biến động của thị trường vàng. Sự thay đổi này, nếu được duy trì ổn định, có thể giúp doanh nghiệp giảm dần tính chu kỳ và củng cố nền tảng tăng trưởng trong trung và dài hạn.