Tóm tắt: Trong bối cảnh Việt Nam hướng tới mục tiêu trở thành quốc gia thu nhập cao vào năm 2045, khu vực kinh tế tư nhân đang được xác lập là động lực nòng cốt của tăng trưởng kinh tế nhanh và bền vững. Bài viết phân tích nhu cầu vốn của nền kinh tế trong giai đoạn 2026 - 2030, trong đó khu vực tư nhân dự kiến chiếm tỉ trọng chủ đạo trong tổng vốn đầu tư toàn xã hội. Trên cơ sở đó, bài viết làm rõ vai trò trung tâm của hệ thống ngân hàng với tư cách là kênh dẫn vốn huyết mạch, góp phần nâng cao hiệu quả phân bổ nguồn lực cho khu vực kinh tế tư nhân. Thông qua điều hành chính sách tiền tệ thận trọng, linh hoạt, ngành Ngân hàng đã hỗ trợ kiểm soát lạm phát, ổn định kinh tế vĩ mô và duy trì mặt bằng lãi suất phù hợp. Bài viết đồng thời khẳng định vai trò đồng hành chiến lược của ngành Ngân hàng trong thúc đẩy đổi mới mô hình tăng trưởng và phát triển bền vững của kinh tế tư nhân Việt Nam.

Từ khóa: Kinh tế tư nhân, chính sách tiền tệ, phát triển bền vững.

THE PRIVATE SECTOR IN A NEW DEVELOPMENT PHASE:

THE LEADING ROLE OF THE BANKING SECTOR

Abstract: In the context of Vietnam’s ambition to become a high-income country by 2045, the private sector is increasingly recognized as the core driver of rapid and sustainable economic growth. This article analyzes the substantial investment needs of the economy in the 2026 - 2030 period, in which the private sector is expected to account for a dominant share of total social investment. On this basis, the article clarifies the central role of the banking system as the vital channel for capital transmission, contributing to improved efficiency in resource allocation for the private economic sector. Through prudent and flexible monetary policy management, the banking sector has contributed to inflation control, macroeconomic stability, and an appropriate interest rate environment. The article underscores the strategic partnership between the banking sector and the private economy in advancing Vietnam’s growth model transformation and sustainable development.

Keywords: Private sector, monetary policy, sustainable development.

Việt Nam đang bước vào kỷ nguyên tăng trưởng mới với mục tiêu trở thành nước thu nhập cao vào năm 2045, dựa trên nền tảng vững chắc từ gần bốn thập niên đổi mới và những kết quả quan trọng có tính bản lề trong năm 2025, như đưa GDP vượt mức 500 tỉ USD - đạt hạng 32 thế giới với các trọng tâm vào khoa học - công nghệ, chuyển đổi số, hạ tầng, đổi mới thể chế và phát huy nhân tố con người, hướng đến mục tiêu tăng trưởng cao, bền vững trong giai đoạn 2026 - 2030, với trọng tâm là phát triển xanh và số.

Nhu cầu vốn khổng lồ của khu vực tư nhân

Trong bối cảnh mới, kinh tế tư nhân Việt Nam không chỉ là động lực quan trọng mà đang dần trở thành động lực chính, nòng cốt cho tăng trưởng bền vững, đổi mới sáng tạo, tạo việc làm, thúc đẩy chuyển đổi số, công nghiệp hóa, hiện đại hóa và hội nhập quốc tế, góp phần đưa Việt Nam thành nước thu nhập cao, một nền kinh tế dựa trên đổi mới sáng tạo, khoa học - công nghệ và năng suất các yếu tố tổng hợp.

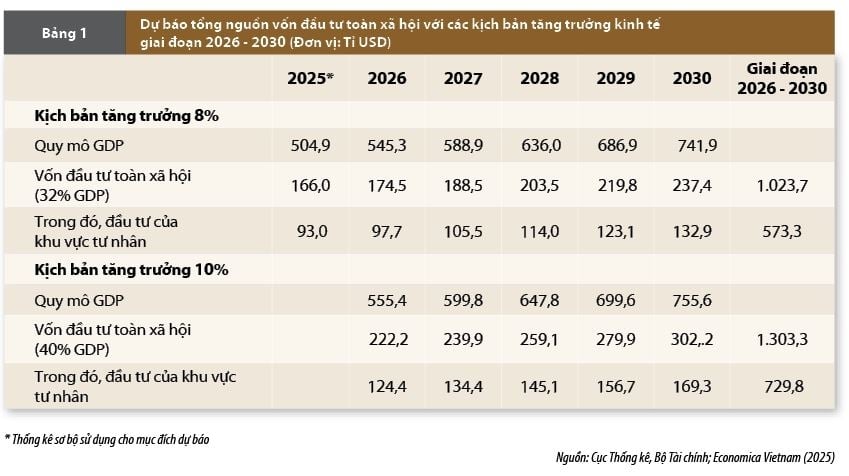

Để đạt mức tăng trưởng kinh tế cao và bền vững trong giai đoạn 2026 - 2030, Việt Nam cần một nguồn lực tài chính khổng lồ và sự thay đổi mang tính đột phá trong cơ cấu huy động vốn. Theo Bộ Tài chính, để đạt mức tăng trưởng GDP 10% mỗi năm trong giai đoạn 2026 - 2030, quy mô vốn đầu tư toàn xã hội cần đạt khoảng 40% GDP. Cũng theo Cục Thống kê (Bộ Tài chính), đầu tư của khu vực kinh tế tư nhân trong nước hiện chiếm khoảng 56% tổng nguồn vốn đầu tư toàn xã hội. Với quy mô GDP đạt khoảng 504 tỉ USD vào năm 2025, Việt Nam ước tính cần khoảng 1.303 tỉ USD vốn đầu tư cho cả giai đoạn để đảm bảo kịch bản tăng trưởng hai con số. (Bảng 1)

margin: 15px auto;" /> margin: 15px auto;" /> |

Nguồn vốn này dự báo đến từ ngân sách nhà nước (NSNN) thông qua hình thức đầu tư công, nguồn vốn đầu tư trực tiếp nước ngoài (FDI), nguồn vốn đầu tư từ các doanh nghiệp tư nhân trong nước và các thực thể khác trong khu vực kinh tế tư nhân trong nước. Trong đó, dự báo khu vực kinh tế tư nhân trong nước sẽ cần đầu tư khoảng 729 tỉ USD trong cả giai đoạn 2026 - 2030, tương đương với khoảng 56% tổng nguồn vốn đầu tư toàn xã hội trong giai đoạn này để đảm bảo được mục tiêu tăng trưởng hai con số, tối thiểu ở mức 10% của giai đoạn. Một phần đáng kể nguồn vốn đầu tư này sẽ đến từ vốn chủ sở hữu của các doanh nghiệp tư nhân, từ huy động trên thị trường vốn và đặc biệt là thông qua hệ thống ngân hàng để đưa vốn đầu tư vào nền kinh tế một cách hiệu quả, hỗ trợ sản xuất và kinh doanh.

Ngành Ngân hàng - kênh dẫn vốn huyết mạch

Hệ thống tài chính - ngân hàng là trung gian hỗ trợ, thúc đẩy, điều hòa các dòng tiết kiệm, đầu tư trong nền kinh tế, dẫn vốn từ nơi thừa đến nơi thiếu, phục vụ hoạt động sản xuất, kinh doanh, thúc đẩy luân chuyển hàng hóa, dịch vụ, hoạt động thương mại và du lịch, qua đó hỗ trợ tăng trưởng kinh tế.

Trong thời gian qua, ngành Ngân hàng đã điều hành tăng trưởng tín dụng an toàn, hiệu quả, đáp ứng nhu cầu vốn tín dụng cho nền kinh tế nhằm góp phần kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế. Trên cơ sở các mục tiêu tăng trưởng kinh tế và lạm phát được Quốc hội và Chính phủ đề ra, hằng năm, Ngân hàng Nhà nước Việt Nam (NHNN) xây dựng chỉ tiêu tăng trưởng tín dụng định hướng toàn hệ thống, có điều chỉnh phù hợp với diễn biến, tình hình thực tế. Trong năm 2025, tín dụng tăng trưởng khả quan, tích cực so với các năm trước. Tính đến cuối năm 2025, dư nợ tín dụng nền kinh tế đạt trên 18,58 triệu tỉ đồng, tăng 19,01% so với cuối năm 2024. Đây là con số đáng chú ý khi so với cùng kỳ năm 2024, tín dụng tăng trưởng ở mức 11,47% so với cuối năm 2023 và cuối năm 2024 tăng 15,09% so với cuối năm 2023.

Như vậy, ngành Ngân hàng, với sự vận hành của hệ thống các tổ chức tín dụng (TCTD) dưới sự quản lý, điều hành chính sách tiền tệ của NHNN đã thực sự đóng vai trò huyết mạch của nền kinh tế. Đáng chú ý là nguồn lực vốn tín dụng được chuyển tới các mục đích sử dụng có hiệu quả hơn, mang lại lợi ích lớn hơn về kinh tế. Nếu nhìn lại giai đoạn 2007 - 2011, có những thời điểm tín dụng tăng rất cao (51,54% năm 2007; 37,53% năm 2009; 31,19% năm 2010), thì tín dụng kể từ năm 2012 đến nay và đặc biệt trong 5 năm gần đây đã đạt mức tăng trưởng phù hợp với khả năng hấp thụ của nền kinh tế, cũng cho thấy hiệu quả phân bổ vốn tín dụng đã tăng lên rõ rệt. Tăng trưởng tín dụng được điều chỉnh phù hợp hơn, trong khi tăng trưởng kinh tế vẫn đạt được thành tựu đáng ghi nhận, là minh chứng rõ nét cho sự gia tăng của hiệu quả phân bổ vốn tín dụng ngân hàng cho nền kinh tế, đặc biệt qua việc phân bổ nguồn vốn cho khu vực kinh tế tư nhân, khu vực được đánh giá là sử dụng nguồn lực rất hiệu quả.

Phân bổ vốn hiệu quả cho khu vực kinh tế tư nhân

Nghị quyết số 68-NQ/TW ngày 04/5/2025 của Bộ Chính trị về phát triển kinh tế tư nhân đặt ra nhiệm vụ hoàn thiện cơ chế, chính sách tín dụng cho kinh tế tư nhân, trong đó nhiệm vụ của ngành Ngân hàng là đồng hành cùng khu vực kinh tế tư nhân. Trên thực tế, ngành Ngân hàng đang thực hiện các bước tiến mạnh mẽ nhằm nâng cao quản trị rủi ro, từ đó đảm bảo dòng vốn tín dụng được phân bổ hiệu quả, tập trung vào những ngành nghề, lĩnh vực ưu tiên, những ngành mà khu vực kinh tế tư nhân đã và đang cần vốn tín dụng ngân hàng.

Bên cạnh đó, các TCTD và định chế tài chính phi ngân hàng cũng nỗ lực đổi mới công nghệ, ứng dụng công nghệ số vào các dịch vụ tín dụng, quy trình cung cấp dịch vụ theo hướng mỗi ngày đơn giản hơn. Các ngân hàng tích cực hỗ trợ, tư vấn, giúp các doanh nghiệp tư nhân tiếp cận thị trường và nguồn vốn, thiết kế sản phẩm tài chính chuyên biệt, hữu ích cho các doanh nghiệp thuộc khu vực kinh tế tư nhân, nhưng đồng thời cũng thực hiện quy trình chặt chẽ, đảm bảo chuẩn mực và thông lệ quốc tế.

Dòng vốn tín dụng hiện nay đã và đang lan tỏa đến mọi phân khúc của nền kinh tế, không chỉ phản ánh sự phát triển mạnh mẽ của khu vực kinh tế tư nhân mà còn phản ánh nỗ lực, cố gắng của ngành Ngân hàng dành cho khu vực kinh tế này.

Với sự nỗ lực, vào cuộc của NHNN và sự hỗ trợ tích cực của các ngân hàng thương mại (NHTM), hoạt động cấp tín dụng đối với doanh nghiệp tư nhân đã đạt được nhiều kết quả tích cực. Tính đến cuối năm 2024, dư nợ tín dụng đối với doanh nghiệp tư nhân tại các TCTD đạt 6,91 triệu tỉ đồng, tăng 14,72% so với năm 2023, chiếm 44% dư nợ tín dụng nền kinh tế. Trong đó, có 100 TCTD phát sinh dư nợ tín dụng đối với doanh nghiệp nhỏ và vừa (DNNVV) với tổng dư nợ đạt 2,74 triệu tỉ đồng, tăng 10,7% so với cuối năm 2023, chiếm 17,6% dư nợ nền kinh tế, có 208.992 DNNVV còn dư nợ. Điều này cho thấy nguồn vốn tín dụng ngân hàng đã đáp ứng kịp thời nhu cầu vốn cho mục đích sản xuất, kinh doanh của doanh nghiệp tư nhân, đồng thời góp phần thúc đẩy kinh tế phát triển và tăng nguồn thu cho NSNN.

Đồng thời, NHNN đã chỉ đạo các TCTD triển khai nhiều giải pháp tăng cường tài trợ vốn cho doanh nghiệp, hộ kinh doanh theo chuỗi giá trị, chuỗi cung ứng; ưu tiên nguồn vốn tín dụng cho doanh nghiệp tư nhân, nhất là DNNVV, doanh nghiệp công nghiệp hỗ trợ, doanh nghiệp khởi nghiệp sáng tạo vay để đầu tư máy móc, thiết bị, công nghệ mới, chuyển đổi xanh, chuyển đổi số. Bên cạnh đó, NHNN đã xây dựng và trình Chính phủ Nghị định quy định về hỗ trợ lãi suất từ NSNN đối với doanh nghiệp thuộc khu vực kinh tế tư nhân, hộ kinh doanh, cá nhân kinh doanh vay vốn tại NHTM để thực hiện dự án xanh, tuần hoàn và áp dụng khung tiêu chuẩn môi trường, xã hội, quản trị.

Ổn định vĩ mô nhằm củng cố niềm tin của các nhà đầu tư tư nhân

Đầu tư tư nhân phụ thuộc rất lớn vào sự ổn định kinh tế vĩ mô, vì các yếu tố như lạm phát, lãi suất, tỉ giá, tăng trưởng GDP và môi trường chính sách ổn định tạo ra kỳ vọng lợi nhuận, giảm rủi ro và khuyến khích doanh nghiệp mở rộng sản xuất, đầu tư vào tài sản cố định và đổi mới công nghệ. Trong các điều kiện kém thuận lợi như lạm phát cao, tỉ giá hối đoái biến động bất thường, lãi suất quá cao sẽ ảnh hưởng tiêu cực tới các quyết định đầu tư của các doanh nghiệp thuộc khu vực kinh tế tư nhân, làm tăng chi phí sản xuất, kinh doanh và làm nản lòng nhà đầu tư tư nhân.

Trong thời gian qua, chính sách tiền tệ đã được điều hành linh hoạt, thận trọng góp phần kiểm soát lạm phát - một trong những thành công lớn nhất trong bối cảnh kinh tế toàn cầu nhiều biến động, lạm phát toàn cầu tăng cao. Từ năm 2019 đến nay, lạm phát tổng thể được kiểm soát dưới 4%, cụ thể như sau: Năm 2019: 2,79%; 2020: 3,23%; 2021: 1,84%; 2022: 3,15%; 2023: 3,25%, 2024: 3,63%; 2025: 3,21%, qua đó góp phần quan trọng trong việc đảm bảo ổn định kinh tế vĩ mô và chất lượng cuộc sống, an sinh xã hội cho người dân. Đây là thành tựu đáng ghi nhận, đặc biệt trong bối cảnh lạm phát toàn cầu có xu hướng tăng mạnh trong những năm gần đây, đạt đỉnh trong năm 2022 (8,73%), với sự gia tăng của giá năng lượng, lương thực thực phẩm, nguyên vật liệu sản xuất.

Trong năm 2025, ngành Ngân hàng đã đảm bảo điều tiết tiền tệ hợp lý, thông qua các nghiệp vụ thị trường mở, NHNN đã điều hành chủ động, linh hoạt, đảm bảo thanh khoản cho hệ thống TCTD, vừa góp phần tháo gỡ khó khăn cho nền kinh tế, vừa đảm bảo ổn định thị trường tiền tệ, từ đó góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô. Ở những thời điểm tỉ giá chịu áp lực lớn, NHNN thực hiện phát hành tín phiếu hỗ trợ ổn định tỉ giá, thị trường tiền tệ. NHNN điều hành đồng bộ các công cụ chính sách tiền tệ, ổn định tỉ lệ dự trữ bắt buộc, tái cấp vốn đối với TCTD phù hợp chủ trương của Chính phủ và mục tiêu điều hành của NHNN cũng như nhu cầu vốn của TCTD.

Để đạt được thành công ấy, chính sách tiền tệ đã có những đóng góp tích cực trên nhiều khía cạnh, như lãi suất được điều hành phù hợp với diễn biến kinh tế vĩ mô, tiền tệ và mục tiêu chính sách tiền tệ trong từng giai đoạn, vừa hỗ trợ kiểm soát lạm phát trong giai đoạn áp lực (năm 2022), vừa hỗ trợ tăng trưởng kinh tế trong giai đoạn lạm phát toàn cầu bớt căng thẳng hơn (giai đoạn 2023 - 2024). Đồng thời, tỉ giá được điều hành chủ động, linh hoạt, ổn định thị trường ngoại hối; tín dụng được điều hành an toàn, hiệu quả, đáp ứng nhu cầu vốn tín dụng cho nền kinh tế, góp phần kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế.

Việc điều hành chính sách tiền tệ thận trọng, linh hoạt, hiệu quả, bám sát diễn biến kinh tế vĩ mô trong nước, quốc tế, phối hợp đồng bộ, chặt chẽ với chính sách tài khóa và các chính sách vĩ mô khác đã góp phần quan trọng vào việc nâng hạng tín nhiệm quốc gia của Việt Nam. Sự ổn định về kinh tế vĩ mô với những đóng góp quan trọng của ngành Ngân hàng như lãi suất, lạm phát, tỉ giá ổn định, cán cân thanh toán cân bằng góp phần củng cố niềm tin của các nhà đầu tư trong và ngoài nước. Đây là một cơ sở quan trọng cho thấy sự khởi sắc về đầu tư tư nhân và đầu tư nước ngoài trong năm 2025 với số lượng doanh nghiệp thành lập mới và quay trở lại hoạt động lập kỷ lục mới, FDI thực hiện cán mốc 25 tỉ USD, đầu tư tư nhân tăng mạnh trở lại và chiếm tỉ trọng ngày một tăng trong tổng vốn đầu tư toàn xã hội.

Lãi suất phù hợp hỗ trợ hoạt động sản xuất, kinh doanh của khu vực kinh tế tư nhân

Lãi suất luôn là một yếu tố quan trọng trong hoạt động sản xuất, kinh doanh của các doanh nghiệp, hộ kinh doanh thuộc khu vực kinh tế tư nhân. Trong thời gian qua, lãi suất luôn phù hợp với diễn biến kinh tế vĩ mô, tiền tệ và mục tiêu chính sách tiền tệ từng thời kỳ. Từ năm 2019 đến tháng 9/2022, bám sát diễn biến thị trường trong và ngoài nước, NHNN đã điều chỉnh giảm 1,75 - 2,25%/năm các mức lãi suất điều hành, giảm 0,8 -

1,5%/năm trần lãi suất tiền gửi các kỳ hạn dưới 6 tháng, giảm 2,0%/năm trần lãi suất cho vay ngắn hạn đối với các lĩnh vực ưu tiên. Từ cuối tháng 9/2022, những tác động tiêu cực đến lĩnh vực tiền tệ, ngân hàng chuyển biến rất nhanh, lạm phát toàn cầu neo ở mức cao, Cục Dự trữ Liên bang Mỹ (Fed) đã liên tục điều chỉnh tăng nhanh, mạnh lãi suất điều hành, đồng USD lên giá mạnh, NHNN đã điều chỉnh tăng 0,8 - 2%/năm các mức lãi suất trong tháng 9 và tháng 10/2022. Đây là giải pháp kịp thời, phù hợp với xu hướng chung tăng lãi suất trên toàn thế giới để ưu tiên kiểm soát lạm phát, giữ ổn định tỉ giá, tạo dư địa thích ứng với các biến động trên thị trường, góp phần ổn định kinh tế vĩ mô, đảm bảo an toàn hệ thống.

Năm 2023, thực hiện chủ trương của Quốc hội, Chính phủ, Thủ tướng Chính phủ về việc giảm lãi suất cho vay nhằm tháo gỡ khó khăn cho nền kinh tế, doanh nghiệp và người dân, NHNN đã nhiều lần điều chỉnh giảm các mức lãi suất với mức giảm 0,5 - 2,0%/năm, qua đó định hướng giảm mặt bằng lãi suất cho vay của thị trường, tăng khả năng tiếp cận vốn của doanh nghiệp và người dân, góp phần thúc đẩy tăng trưởng kinh tế. Trong năm 2024, NHNN tiếp tục giữ nguyên các mức lãi suất điều hành nhằm tạo điều kiện cho TCTD tiếp cận nguồn vốn từ NHNN với chi phí thấp để góp phần hỗ trợ nền kinh tế.

Trong năm 2025, NHNN điều hành lãi suất theo hướng chủ động, linh hoạt, kịp thời để ổn định mặt bằng lãi suất tiền gửi và giảm lãi suất cho vay nhằm hỗ trợ tăng trưởng kinh tế. NHNN tiếp tục khuyến khích các TCTD tiếp tục tiết giảm chi phí để giảm mặt bằng lãi suất cho vay, công khai lãi suất cho vay bình quân, chênh lệch lãi suất tiền gửi và cho vay bình quân cũng như thông tin về lãi suất cho vay các gói, chương trình tín dụng, nhằm cung cấp thêm thông tin cho khách hàng tham khảo khi tiếp cận vốn vay.

Kết quả tích cực là lãi suất cho vay bình quân đối với các giao dịch phát sinh mới của các NHTM đã giảm mạnh trong năm 2023 - 2024. Trong năm 2025, lãi suất cho vay giảm nhẹ vào nửa đầu năm và duy trì ở mức chấp nhận được với nền kinh tế dù có những áp lực cục bộ như cạnh tranh và chi phí vốn tăng nhẹ vào những tháng cuối năm, góp phần hỗ trợ đáng kể cho hoạt động của các doanh nghiệp và các thực thể trong khu vực kinh tế tư nhân và người dân.

Hỗ trợ khu vực kinh tế tư nhân trong bối cảnh khó khăn

Ngành Ngân hàng đã thực sự trở thành người đồng hành đáng tin cậy đối với các doanh nghiệp tư nhân trong các giai đoạn khó khăn của nền kinh tế. Để góp phần tháo gỡ khó khăn cho khách hàng, trong đó có các doanh nghiệp tư nhân, Thống đốc NHNN đã ban hành Thông tư số 06/2024/TT-NHNN sửa đổi, bổ sung Thông tư số 02/2023/TT-NHNN theo hướng kéo dài thời gian được cơ cấu lại thời hạn trả nợ, trình Thủ tướng Chính phủ ban hành các văn bản quy phạm pháp luật về phân loại tài sản có, mức trích lập dự phòng rủi ro, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro đối với khoản nợ của khách hàng gặp khó khăn do ảnh hưởng, thiệt hại của bão lũ, ban hành các thông tư quy định về việc TCTD, chi nhánh ngân hàng nước ngoài cơ cấu thời hạn trả nợ đối với khách hàng gặp khó khăn do ảnh hưởng, thiệt hại của bão số 3, ngập lụt, sạt lở đất sau bão, lũ.

Bên cạnh đó, doanh nghiệp tư nhân cũng là đối tượng thụ hưởng nhiều chính sách tín dụng ưu đãi về lãi suất, thời hạn, tài sản bảo đảm và cơ chế xử lý rủi ro đặc thù theo ngành/lĩnh vực kinh tế, như chính sách tín dụng đối với lĩnh vực nông nghiệp, nông thôn, chính sách cho vay phát triển công nghiệp hỗ trợ, chương trình cho vay đối với lĩnh vực lâm sản, thủy sản, chương trình cho vay liên kết thực hiện Đề án 01 triệu ha lúa chất lượng cao và phát thải thấp vùng đồng bằng sông Cửu Long, chương trình cho vay nhà ở xã hội và các chương trình tín dụng ưu đãi của Nhà nước tại Ngân hàng Chính sách xã hội.

Cải cách thể chế để hỗ trợ khu vực tư nhân

Để đảm bảo chính sách tiền tệ hoạt động hiệu lực, hiệu quả, ngành Ngân hàng không ngừng hoàn thiện khuôn khổ pháp lý, cơ chế, chính sách về tiền tệ và hoạt động ngân hàng với mục đích ngày một phục vụ tốt hơn đối với nền kinh tế và khu vực kinh tế tư nhân.

Trong 5 năm qua, NHNN tiếp tục hoàn thiện khuôn khổ pháp lý về tiền tệ và hoạt động ngân hàng, tạo cơ sở pháp lý cho NHNN thực hiện hiệu quả các nhiệm vụ trọng tâm về công tác điều hành chính sách tiền tệ, tín dụng, ngoại hối, vàng, thanh toán; tăng cường hoạt động thanh tra, giám sát; cơ cấu lại hệ thống các TCTD, xử lý nợ xấu. Các văn bản quy phạm pháp luật này đều hướng tới việc tiệm cận thông lệ, chuẩn mực quốc tế và từng bước tuân thủ các nguyên tắc thị trường, qua đó đã tác động tích cực đến hoạt động tiền tệ, ngân hàng, góp phần thúc đẩy phát triển kinh tế - xã hội của đất nước.

Nhằm hỗ trợ tích cực cho khu vực kinh tế tư nhân, các nỗ lực cải cách thủ tục hành chính trong hoạt động tín dụng, ngân hàng cũng được đẩy mạnh. Các NHTM đã tích cực cải tiến quy trình, thủ tục cho vay, rút ngắn thời gian xét duyệt cho vay, đảm bảo phù hợp với các quy định của pháp luật; nghiên cứu, phát triển và đa dạng hóa các sản phẩm tín dụng phù hợp với các khách hàng ở từng ngành, lĩnh vực. Quá trình chuyển đổi số cũng được triển khai mạnh mẽ không chỉ đối với các dịch vụ, thanh toán mà quy trình cho vay, cấp tín dụng cũng được số hóa, thực hiện trên các nền tảng Internet, tạo điều kiện thuận lợi, hỗ trợ đắc lực cho các hoạt động sản xuất, kinh doanh, cung ứng dịch vụ, thương mại của khu vực kinh tế tư nhân.

Bên cạnh đó, ngành Ngân hàng đã chú trọng triển khai chương trình kết nối ngân hàng - doanh nghiệp, trực tiếp đối thoại, nhằm tháo gỡ khó khăn, vướng mắc, hỗ trợ doanh nghiệp, trong đó có các doanh nghiệp tư nhân tiếp cận nguồn vốn ngân hàng thuận lợi, phục hồi và phát triển sản xuất, kinh doanh.

Bước vào một kỷ nguyên phát triển mới, trong đó khu vực kinh tế tư nhân được định vị là động lực quan trọng nhất, ngành Ngân hàng luôn đồng hành cùng kinh tế tư nhân không chỉ bằng cách mở rộng tín dụng, đáp ứng nhu cầu vốn, mà còn qua các nỗ lực để đảm bảo ổn định kinh tế vĩ mô, củng cố niềm tin của các nhà đầu tư tư nhân, hỗ trợ đắc lực cho khu vực kinh tế tư nhân trong quá trình hội nhập kinh tế quốc tế, đầu tư vào đổi mới sáng tạo, ứng dụng công nghệ thông qua các sản phẩm tài trợ vốn, thanh toán, dịch vụ hỗ trợ cho khu vực kinh tế tư nhân. Mối quan hệ đối tác này sẽ góp phần đạt được các mục tiêu của nền kinh tế về tăng trưởng nhanh, bền vững và nâng cao năng lực tự lực, tự cường và chuyển đổi mô hình tăng trưởng kinh tế, đưa Việt Nam trở thành một nền kinh tế phát triển, thu nhập cao.