Lịch cơ cấu quỹ ETF: “Nhịp kỹ thuật” định kỳ phía sau những phiên biến động mạnh của thị trường

26/02/2026 - 10:194 phút đọc

(Banker.vn) Đằng sau những phiên thanh khoản đột biến và dao động giá cuối phiên là hoạt động tái cơ cấu mang tính kỹ thuật của các quỹ ETF.

Vì sao thị trường đặc biệt quan tâm tới lịch cơ cấu quỹ ETF?

ETF (Exchange Traded Fund) là mô hình quỹ đầu tư được thiết kế nhằm mô phỏng biến động của một chỉ số tham chiếu xác định trước. Không giống các quỹ chủ động, nơi nhà quản lý danh mục có quyền lựa chọn cổ phiếu dựa trên đánh giá riêng, ETF phải duy trì cấu trúc danh mục gần nhất với chỉ số mà quỹ theo dõi. Khi bộ tiêu chí của chỉ số thay đổi hoặc tỷ trọng cổ phiếu được cập nhật theo biến động vốn hóa thị trường, quỹ buộc phải mua hoặc bán cổ phiếu tương ứng để đảm bảo mức sai lệch danh mục ở mức tối thiểu.

Chính tính chất bắt buộc này khiến giao dịch của ETF mang đặc điểm kỹ thuật rõ rệt. Một cổ phiếu được thêm vào chỉ số sẽ nhận lực cầu lớn không phải vì triển vọng kinh doanh thay đổi mà vì quỹ cần nắm giữ theo quy tắc. Ngược lại, cổ phiếu bị loại khỏi danh mục sẽ chịu áp lực bán dù yếu tố cơ bản không suy giảm. Những giao dịch mang tính kỹ thuật như vậy tạo ra biến động cung cầu ngắn hạn, đôi khi khiến diễn biến giá tách rời khỏi câu chuyện doanh nghiệp.

Tại thị trường Việt Nam, các quỹ ngoại như FTSE Vietnam ETF và VanEck Vectors Vietnam ETF đóng vai trò đáng kể nhờ quy mô tài sản lớn và mức độ tập trung vào nhóm cổ phiếu vốn hóa cao. Mỗi kỳ cơ cấu của các quỹ này thường kéo theo sự gia tăng mạnh về thanh khoản, đồng thời ảnh hưởng đến tâm lý thị trường khi nhà đầu tư cố gắng dự đoán hướng dịch chuyển của dòng vốn ngoại. Vì vậy, lịch cơ cấu ETF không còn là thông tin mang tính kỹ thuật đơn thuần mà đã trở thành một yếu tố quan trọng trong việc giải thích biến động thị trường.

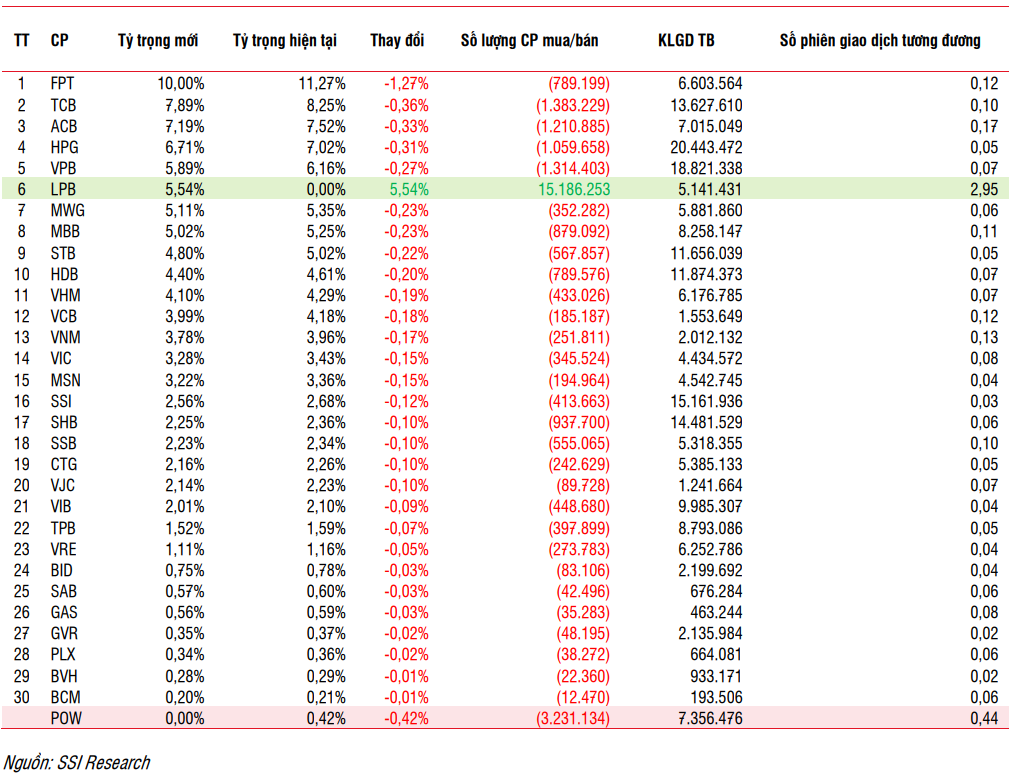

margin: 15px auto;" />

margin: 15px auto;" />Lịch cơ cấu ETF diễn ra khi nào? Các mốc thời gian nhà đầu tư cần theo dõi

Phần lớn quỹ ETF tại thị trường Việt Nam thực hiện cơ cấu danh mục theo chu kỳ quý, thường rơi vào các tháng 3, 6, 9 và 12 hằng năm. Tuy nhiên, ảnh hưởng của kỳ cơ cấu không chỉ tập trung vào một ngày giao dịch mà trải dài qua nhiều giai đoạn, mỗi giai đoạn lại tạo ra những phản ứng khác nhau của dòng tiền.

Giai đoạn đầu bắt đầu từ khi các tổ chức phân tích đưa ra danh sách dự báo cổ phiếu có khả năng được thêm hoặc loại khỏi chỉ số. Dù chưa phải thông tin chính thức, các dự báo này thường có độ chính xác cao do dựa trên bộ tiêu chí minh bạch của chỉ số, vì vậy thị trường thường phản ứng sớm. Dòng tiền đầu cơ xuất hiện nhằm đón đầu giao dịch của ETF, khiến giá cổ phiếu biến động trước khi sự kiện thực sự diễn ra.

Tiếp theo là thời điểm công bố danh mục chính thức. Khi thông tin được xác nhận, nhà đầu tư điều chỉnh vị thế dựa trên dữ liệu chắc chắn thay vì kỳ vọng. Thanh khoản thị trường thường tăng rõ rệt trong giai đoạn này khi các tổ chức bắt đầu chuẩn bị cho quá trình tái cân bằng danh mục.

Giai đoạn cuối cùng là phiên hoàn tất cơ cấu, thường diễn ra vào ngày giao dịch cuối tuần thứ ba của tháng review. Các quỹ ETF tập trung thực hiện giao dịch tại phiên khớp lệnh xác định giá đóng cửa nhằm đảm bảo danh mục được điều chỉnh theo đúng mức giá tham chiếu của chỉ số. Điều này khiến phiên ATC trở thành thời điểm có thanh khoản đột biến và biến động giá mạnh trong thời gian rất ngắn, dù xu hướng thị trường trước đó có thể tương đối ổn định.

Thị trường thường phản ứng thế nào quanh kỳ cơ cấu ETF?

Quan sát lịch sử cho thấy thị trường thường vận động theo một chu kỳ tâm lý lặp lại quanh các kỳ cơ cấu ETF. Trong giai đoạn hình thành kỳ vọng, cổ phiếu được dự đoán thêm vào danh mục thường tăng giá do nhà đầu tư anticipates lực mua bắt buộc từ ETF. Tuy nhiên, mức tăng này chủ yếu phản ánh yếu tố cung cầu ngắn hạn và thường đi kèm rủi ro điều chỉnh khi thông tin chính thức được công bố.

Khi danh mục được xác nhận, hiện tượng “mua tin đồn, bán sự kiện” thường xuất hiện. Những nhà đầu tư tham gia sớm bắt đầu chốt lời, khiến giá cổ phiếu không tăng tiếp dù thông tin mang tính tích cực. Đây là đặc điểm phổ biến của thị trường tài chính, nơi giá phản ánh kỳ vọng tương lai thay vì phản ứng trực tiếp với sự kiện tại thời điểm xảy ra.

Trong phiên cơ cấu chính thức, hoạt động giao dịch quy mô lớn từ ETF và các tổ chức giao dịch chênh lệch giá khiến biến động tập trung vào cuối phiên. Giá cổ phiếu có thể dao động mạnh trong thời gian ngắn nhưng tác động này thường mang tính tạm thời. Sau khi áp lực kỹ thuật kết thúc, thị trường dần quay trở lại trạng thái cân bằng và xu hướng giá tiếp tục phản ánh yếu tố cơ bản như tăng trưởng lợi nhuận, triển vọng ngành và dòng tiền dài hạn.