Phương pháp định giá phổ biến dành cho cổ phiếu ngành ngân hàng

03/02/2026 - 06:463 phút đọc

(Banker.vn) Phương pháp thu nhập thặng dư tiếp cận cổ phiếu ngân hàng từ câu hỏi cốt lõi: Mỗi đồng vốn chủ sở hữu có đang tạo ra giá trị vượt chi phí vốn hay không?

Cơ sở lựa chọn phương pháp thu nhập thặng dư

Ngân hàng là ngành kinh doanh đặc biệt, nơi phần lớn tài sản được tài trợ bởi nguồn vốn vay từ tiền gửi của khách hàng. Hoạt động cốt lõi của ngân hàng không nằm ở việc tạo ra dòng tiền tự do, mà ở khả năng quản trị chênh lệch lãi suất, kiểm soát rủi ro tín dụng và duy trì an toàn vốn. Trong mô hình này, vốn chủ sở hữu đóng vai trò trung tâm, vừa là nền tảng cho tăng trưởng tín dụng, vừa là lớp đệm hấp thụ rủi ro khi chất lượng tài sản suy giảm.

Chính vì vậy, giá trị của ngân hàng không thể được phản ánh đầy đủ thông qua các phương pháp định giá dựa trên dòng tiền. Thay vào đó, việc đánh giá hiệu quả sử dụng vốn chủ sở hữu trở thành trọng tâm. ROE thường được sử dụng để đo lường hiệu quả này, nhưng bản thân ROE chỉ là một con số kế toán nếu không được đặt trong mối tương quan với chi phí vốn. Phương pháp thu nhập thặng dư xuất phát từ logic đó, khi xem vốn chủ sở hữu là nền tảng định giá và tập trung vào khả năng tạo ra giá trị lớn hơn chi phí vốn.

Quy trình định giá cổ phiếu ngân hàng theo phương pháp thu nhập thặng dư

Bước 1: Xác định giá trị sổ sách của vốn chủ sở hữu tại thời điểm định giá. Đây là giá trị nền tảng mà cổ đông đang nắm giữ và là điểm xuất phát của toàn bộ mô hình.

BV0= Vốn chủ sở hữu tại thời điểm định giá

Bước 2: Uớc tính chi phí vốn chủ sở hữu. Đối với ngân hàng, chi phí vốn thường cao hơn doanh nghiệp thông thường do rủi ro hệ thống, rủi ro chu kỳ tín dụng và các yêu cầu an toàn vốn. Việc xác định chi phí vốn phù hợp có ý nghĩa quyết định, bởi đây là ngưỡng để đánh giá liệu lợi nhuận của ngân hàng có thực sự tạo ra giá trị hay không.

Công thức:

k=Rf+β×(Rm−Rf)

Trong đó:

- k là chi phí vốn chủ sở hữu

- Rf là lãi suất phi rủi ro

- Rm−Rf là phần bù rủi ro thị trường

- β phản ánh mức độ rủi ro hệ thống của cổ phiếu ngân hàng

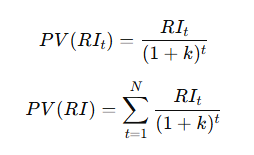

Bước 3: Nhà phân tích cần dự báo khả năng sinh lời của ngân hàng trong tương lai, thể hiện qua ROE và lợi nhuận sau thuế. Dự báo này cần dựa trên các yếu tố cốt lõi như tăng trưởng tín dụng, biên lãi ròng, chất lượng tài sản và chính sách trích lập dự phòng. Trên cơ sở đó, thu nhập thặng dư từng năm được xác định bằng phần lợi nhuận vượt lên trên chi phí vốn của lượng vốn chủ sở hữu đầu kỳ.

ROEt=LNSTt / BVt

RIt=(ROEt−k)×BVt−1

Trong đó:

- LNSTt là lợi nhuận sau thuế năm t

- BVt−1 là vốn chủ sở hữu đầu kỳ năm t

- RIt là thu nhập thặng dư năm t

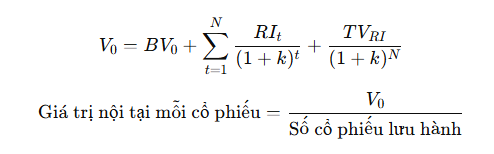

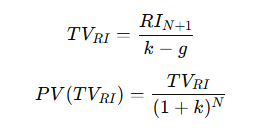

Bước 4: Các khoản thu nhập thặng dư trong tương lai được chiết khấu về hiện tại theo chính chi phí vốn chủ sở hữu. Khi cộng tổng giá trị hiện tại của thu nhập thặng dư với giá trị sổ sách ban đầu, mô hình sẽ cho ra một ước tính về giá trị nội tại của ngân hàng và giá trị hợp lý của mỗi cổ phiếu.

Công thức:

margin: 15px auto;" />

margin: 15px auto;" />Đối với giai đoạn ổn định:

Giá trị nội tại của ngân hàng được hình thành từ giá trị sổ sách hiện hữu và giá trị hiện tại của toàn bộ thu nhập thặng dư trong tương lai.