VN-Index đối mặt rủi ro thủng MA200, cổ phiếu phòng thủ lên ngôi?

24/03/2026 - 12:356 phút đọc

(Banker.vn) Áp lực từ biến động toàn cầu gia tăng khiến thị trường trong nước rung lắc mạnh, nhà đầu tư nên ưu tiên phòng thủ và giải ngân chọn lọc.

Áp lực điều chỉnh mạnh, VN-Index tiệm cận ngưỡng MA200

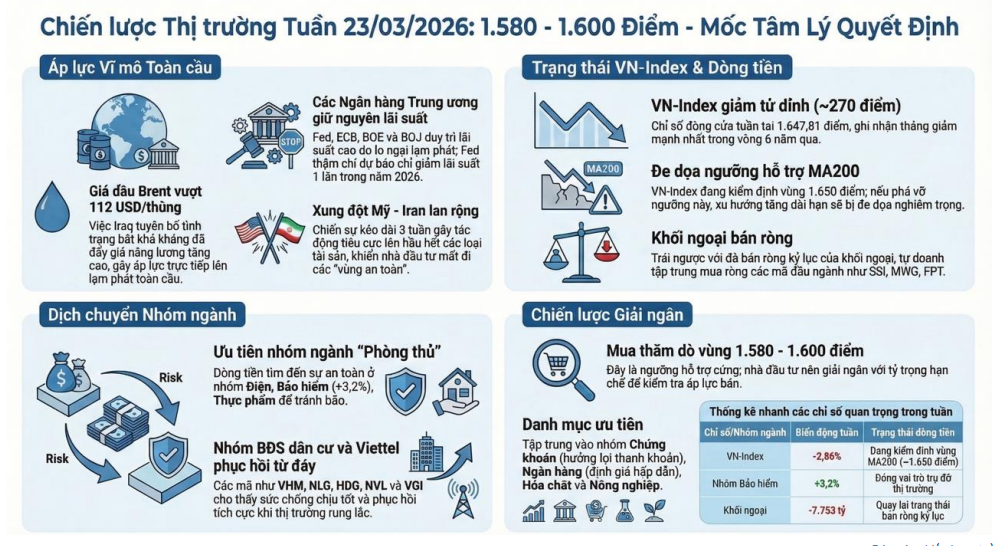

Sau 3 tuần, căng thẳng tại Trung Đông đã lan rộng tác động tới hầu hết các nhóm tài sản, khiến nhà đầu tư toàn cầu gần như không còn nhiều “vùng trú ẩn” an toàn. Nhiều chỉ số chứng khoán trên thế giới đã bước vào trạng thái điều chỉnh, với mức giảm khoảng 10% so với đỉnh gần nhất.

Trong bối cảnh đó, các ngân hàng trung ương lớn gồm ECB, BOE, FED và BOJ đồng loạt giữ nguyên lãi suất, đồng thời bày tỏ quan ngại về áp lực lạm phát gia tăng do giá năng lượng leo thang. Đáng chú ý, thị trường lãi suất tương lai đã bắt đầu phản ánh khả năng ECB và FED có thể chuyển sang kịch bản tăng lãi suất trong năm nay, thay vì nới lỏng như kỳ vọng trước đó.

Dòng tiền toàn cầu vì vậy đang có xu hướng dịch chuyển sang trạng thái phòng thủ rõ rệt, phản ánh mức độ bất định ngày càng lớn trên thị trường tài chính.

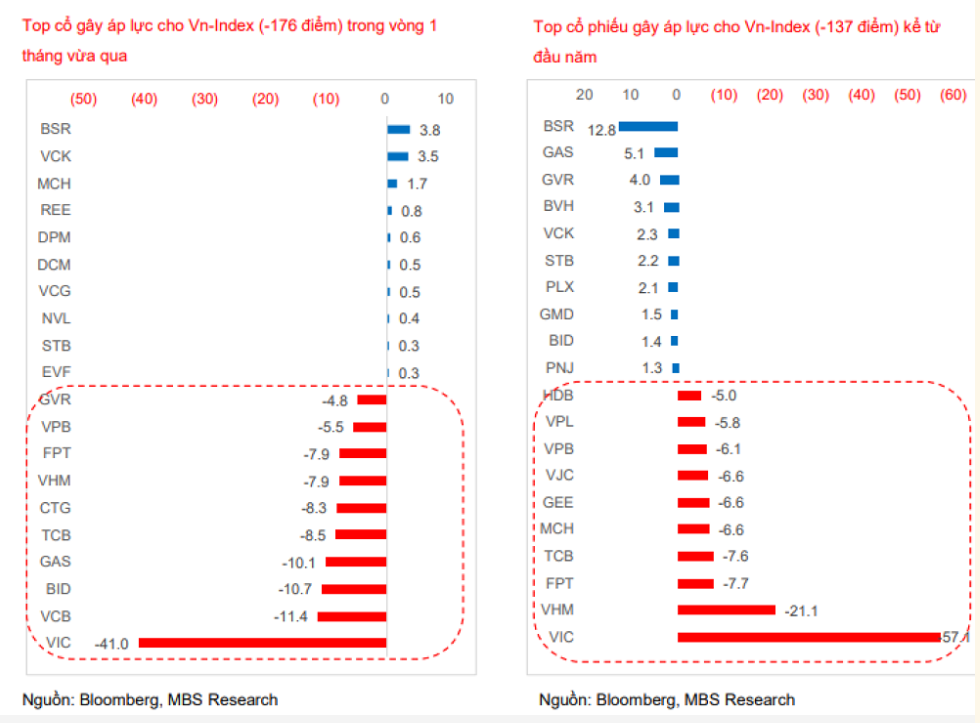

Tại Việt Nam, VN-Index chịu áp lực điều chỉnh mạnh chỉ trong hai tuần đầu của tháng 3, giảm 11,6% dưới tác động của cú sốc từ xung đột Trung Đông. Tính từ thời điểm căng thẳng leo thang, VN-Index

đã mất tổng cộng 12,4% giá trị – mức giảm sâu hơn phần lớn các thị trường trong khu vực châu Á. Kết thúc tuần giao dịch từ 16–21/3, VN-Index dừng tại 1.647,81 điểm, giảm 48,4 điểm (-2,86%), với áp lực chính đến từ nhóm cổ phiếu vốn hóa lớn như VIC (-15,7 điểm), BSR (-7,6 điểm), GAS (-5 điểm) và GVR (-2,8 điểm).

margin: 15px auto;" />

margin: 15px auto;" />Theo đánh giá của Chứng khoán MB (MBS), mức giảm hiện tại đang đe dọa xu hướng tăng dài hạn của VN-Index khi chỉ số này đang tiệm cận ngưỡng hỗ trợ quan trọng MA200 (khoảng 1.650 điểm) – một mốc kỹ thuật được giới đầu tư theo dõi sát sao để xác định xu hướng dài hạn.

Trong kịch bản cơ sở, MBS cho rằng thị trường có thể tiếp tục trải qua thêm một nhịp điều chỉnh nhằm kiểm định áp lực bán, đặc biệt trong trường hợp VN-Index đánh mất mốc MA200. Khi đó, vùng hỗ trợ đáng chú ý sẽ nằm trong khoảng 1.580–1.600 điểm.

MBS cũng lưu ý, nếu thanh khoản suy giảm hoặc duy trì ở mức thấp khi chỉ số kiểm định vùng hỗ trợ trên, đây có thể là tín hiệu tích cực, mở ra khả năng xuất hiện nhịp hồi kỹ thuật. Ngược lại, kịch bản tiêu cực sẽ xảy ra nếu VN-Index xuyên thủng vùng hỗ trợ này.

Thực tế, xu hướng dài hạn của thị trường đang đối mặt với rủi ro lớn khi VN-Index hiện dao động ngay quanh MA200. Trong bối cảnh thiếu vắng thông tin hỗ trợ, xác suất phá vỡ ngưỡng kỹ thuật này được đánh giá ở mức cao, qua đó có thể kéo chỉ số lùi về kiểm định vùng hỗ trợ cứng 1.580–1.600 điểm.

Về thanh khoản, theo thống kê của MBS, giá trị giao dịch trong tuần thứ ba của tháng 3 đạt khoảng 28.600 tỷ đồng, giảm 23% so với tuần trước; trong đó, giá trị khớp lệnh giảm 27%, còn 24.795 tỷ đồng.

Tuy nhiên, tính chung từ đầu tháng 3, thanh khoản bình quân toàn thị trường vẫn đạt khoảng 37.500 tỷ đồng, tăng 17,8% so với tháng 2/2026 và tăng mạnh 64,8% so với cùng kỳ tháng 3/2025. Lũy kế từ đầu năm, thanh khoản bình quân đạt 35.987 tỷ đồng, cao hơn 24,6% so với mức trung bình của năm 2025.

Đối với giao dịch của nhà đầu tư nước ngoài, khối ngoại quay trở lại bán ròng 7.753 tỷ đồng trong tuần qua, sau khi mua ròng hơn 1.153 tỷ đồng ở tuần liền trước. Tính từ đầu năm, giá trị bán ròng đã lên tới 27.591 tỷ đồng, tương đương khoảng 1,1 tỷ USD.

Dù vậy, dòng vốn ngoại vẫn ghi nhận sự phân hóa rõ nét khi mua ròng tại một số mã như MCH (+1.031 tỷ đồng), VCK (+585 tỷ đồng) và MSN (+418 tỷ đồng), trong khi bán ròng mạnh ở VIC (-3.594 tỷ đồng), HPG (-810 tỷ đồng) và FPT (-611 tỷ đồng).

Ở khối tự doanh, các công ty chứng khoán cũng có xu hướng mua ròng tại một số cổ phiếu như SSI (+125 tỷ đồng), MWG (+82 tỷ đồng) và FPT (+77 tỷ đồng); ngược lại, bán ròng tại STB (-180 tỷ đồng), VIB (-114 tỷ đồng) và KDH (-78 tỷ đồng).

Dòng tiền tìm đến nhóm cổ phiếu phòng thủ

Diễn biến độ rộng thị trường cho thấy dòng tiền đang dịch chuyển sang các nhóm cổ phiếu mang tính phòng thủ, như sản xuất và phân phối điện (+0,9%), thực phẩm (+1,3%) và bảo hiểm (+3,2%). Bên cạnh đó, lực cầu bắt đáy cũng xuất hiện ở một số nhóm cổ phiếu đã giảm sâu như bất động sản dân cư (+0,7%) và Viettel (+3,5%). Ngược lại, nhiều nhóm ngành ghi nhận mức giảm mạnh, tiêu biểu là hóa chất (-14,6%), dầu khí (-14%) và bất động sản khu công nghiệp (-7,7%).

Bên cạnh đó, tín hiệu tích cực cũng xuất hiện ở nhóm cổ phiếu đã giảm sâu trước đó. Cụ thể, nhóm bất động sản dân cư như VHM, NLG, HDG, NVL và cổ phiếu Viettel (VGI) ghi nhận diễn biến khả quan khi không chỉ giữ giá mà còn phục hồi, dù thị trường chung tiếp tục điều chỉnh.

Trong bối cảnh này, MBS khuyến nghị nhà đầu tư duy trì sự thận trọng, chỉ giải ngân với tỷ trọng hợp lý tại các vùng hỗ trợ quan trọng. Dù xu hướng ngắn hạn vẫn tiềm ẩn nhiều rủi ro, cơ hội đầu tư vẫn hiện hữu ở các nhóm ngành có nền tảng cơ bản tốt và đã chiết khấu sâu, như chứng khoán, ngân hàng, hóa chất, cùng nhóm thực phẩm – nông nghiệp mang tính phòng thủ cao.

Đối với nhóm chứng khoán, SSI được đưa vào danh sách cổ phiếu tiêu biểu tháng 3/2026 nhờ triển vọng cải thiện thanh khoản thị trường, đặc biệt trong bối cảnh kỳ vọng nâng hạng. Giá trị giao dịch bình quân ngày được dự báo tăng khoảng 10% trong năm 2026 so với cùng kỳ.

Ngành ngân hàng tiếp tục được đánh giá là điểm sáng của thị trường, với nhiều cổ phiếu sở hữu mức định giá hấp dẫn như CTG, ACB và STB. Trong đó, CTG được dự báo có tiềm năng tăng giá 37,6%, với giá mục tiêu 53.000 đồng/cp, nhờ hưởng lợi từ đẩy mạnh đầu tư công và duy trì biên lãi ròng (NIM) tốt hơn so với nhóm ngân hàng tư nhân nhờ lợi thế chi phí vốn thấp.

Tương tự, ACB được kỳ vọng tăng giá 37,4%, tương ứng mức giá mục tiêu 33.600 đồng/cp, khi tín dụng SME và bán lẻ được dự báo phục hồi mạnh trong năm 2026, qua đó hỗ trợ cải thiện NIM. Với STB, cổ phiếu này có triển vọng tăng 21,1% nhờ khả năng kiểm soát chi phí hiệu quả hơn và áp lực trích lập dự phòng giảm dần. Đáng chú ý, khoản nợ xấu liên quan đến 32,5% cổ phần của Trầm Bê dự kiến sẽ được xử lý trong giai đoạn 2026–2027, qua đó có thể tạo ra khoản lợi nhuận đột biến từ hoàn nhập dự phòng.

Ở nhóm hóa chất, DCM được MBS đánh giá có tiềm năng tăng giá 14,4%, với giá mục tiêu 21.785 đồng/cp. Doanh nghiệp đang đẩy mạnh tỷ trọng phân bón NPK, góp phần ổn định doanh thu và biên lợi nhuận. Đồng thời, việc gia tăng xuất khẩu cho thấy chiến lược mở rộng thị trường, đón đầu chu kỳ phục hồi của giá urê thế giới – yếu tố thường có độ trễ khoảng 6 tháng so với thị trường trong nước.

Trong nhóm tiêu dùng thiết yếu, MSN tiếp tục được đánh giá tích cực với tiềm năng tăng giá lên tới 35,8%, tương ứng giá mục tiêu 109.200 đồng/cp. Lợi nhuận ròng giai đoạn 2026–2027 được dự báo tăng lần lượt 33% và 26% so với cùng kỳ, nhờ hệ thống bán lẻ dần ổn định và nhu cầu tiêu dùng phục hồi.

Ngoài ra, MBS cũng khuyến nghị một số cổ phiếu khác có triển vọng tăng giá trên 20% như HPG, GVR, CTR và KCB.